文|时代财经

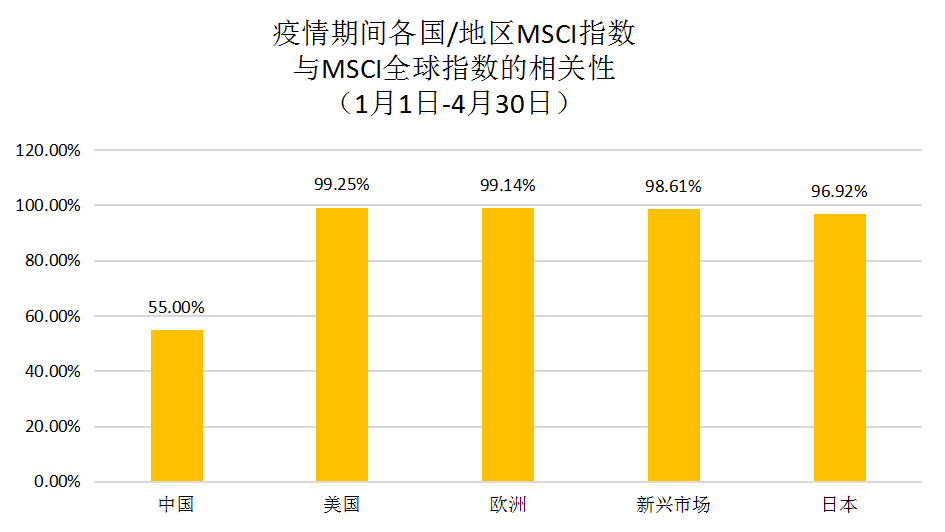

新冠疫情期间,MSCI美国、日本、欧洲以及新兴市场指数与MSCI全球指数的相关性均超过95%,全球陷入股指大跌的恐慌之中,而A股却独善其身,走出稳健的独立行情。

新冠疫情作为全球性的突发公共卫生事件,不仅影响世界各国的正常生活,对全球金融市场的冲击也不容小觑。

在疫情全球蔓延之际,全球金融市场动荡加剧,美股十天内四次熔断,多国股市大跌,但在强有力的防疫措施下,我国新冠肺炎疫情防控形势持续向好,因而A股能独善其身,走出较为稳健的独立行情。

疫情期间全球股市扫描

近期国际指数公司MSCI发布评论称,在整个新冠肺炎疫情期间,中国A股与全球和区域性股市之间呈现出低相关性,而诸如美国、日本等国的股市与全球市场呈现出较高的相关性。

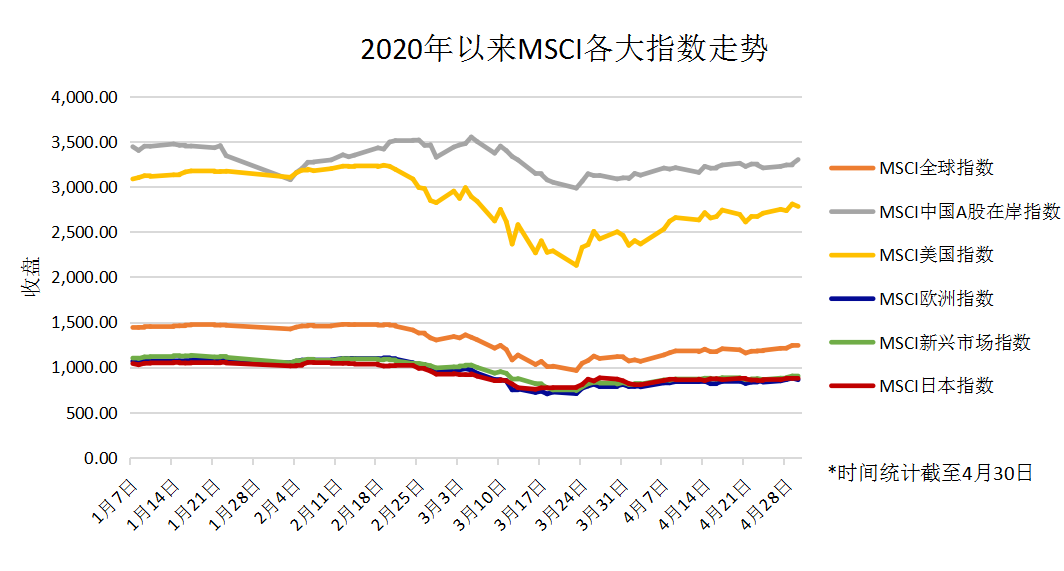

数据来源:investing.com丨时代财经制图

MSCI研究表示,2020年初至4月30日,MSCI中国A股在岸可投资市场指数和MSCI全球基准可投资市场指数之间的相关性为55%,远低于全球其他主要国家和地区的数据。

时代财经统计显示,MSCI美国、日本、欧洲以及新兴市场指数与MSCI全球指数的相关性均超过95%。

数据来源:investing.com丨时代财经制图

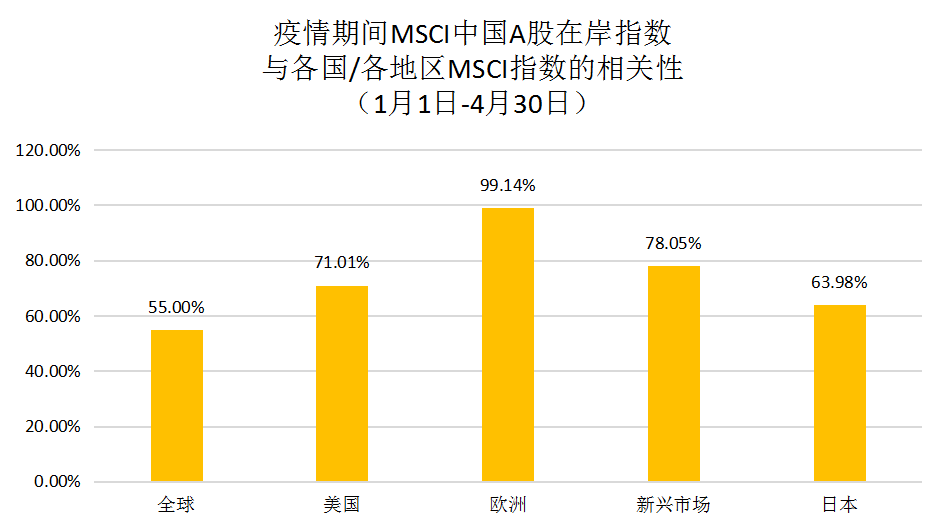

数据来源:investing.com丨时代财经制图

而对中国股市与美日欧及新兴市场股市进行相关性分析,MSCI中国A股在岸可投资市场指数和MSCI欧洲指数相关性最高,达到99.14%,与MSCI日本指数相关性最低,仅有63.98%。

数据来源:investing.com丨时代财经制图

数据来源:investing.com丨时代财经制图

从今年前四个月全球各国各地区的股票指数来看,A股表现不俗,其中创业板指以15%的涨幅领涨全球各大股指,深圳成指以2.8%的涨幅位居第二,上证指数则以6.2%的跌幅位列第四,紧随纳指0.9%的跌幅。

新冠疫情在全球发酵,其中,亚洲地区以日本和韩国最为严重,今年前四个月两国主要股指分别下跌14.6%和11.4%;欧洲地区以意大利为代表整体疫情表现最为严重,意大利富时MIB跌幅高达27%,较欧洲STOXX50跌幅高出11%。

而巴西IBOVESPA指数则以30%的跌幅位居全球各大股指跌幅之首,据wind统计显示,5月14日巴西当日新增确诊病例14191例,累计确诊病例超20万例。

MSCI推出“新冠肺炎疫情因子”

新冠肺炎疫情对全球金融市场的冲击显而易见,对此,MSCI就构建新冠肺炎疫情因子发布了研究报告。

MSCI方面称,其研究采用三种方法(累计因子收益率、市场敏感度和因子收益主要成分分析)计算新冠肺炎疫情因子,该因子由现有风格和行业因子线性组合计算而成,对此因子暴露程度高的公司或会在新冠肺炎疫情下跑赢大市。

三种方法均假设了新冠肺炎疫情因子是疫情期间股市回报的主要驱动因素。第一个方法是研究累计因子收益率,这些因子在很大程度上是由现有的GEMTR(MSCI Barra全球股票交易模型)因子所决定,由此可见,现有因素的相对表现可以合理地反映股市对大流行的敏感性。

方法二是对市场的敏感度,MSCI将各因素的回报与GEMTR因子进行对比,回归系数斜率的负值成为新冠肺炎疫情因子的相对权重。最后一个方法是因子收益主要成分分析,MSCI通过PCA创建因子的线性组合,捕捉这些因子行为中的大多数多样性(方差)。

在定义了新冠肺炎疫情因子后,MSCI检查了一些因子和部门指数对新冠肺炎的暴露情况。

MSCI指出,上述三种方法产生的因子都是相似的,新冠肺炎疫情因子对医疗健康、必需消费品、规模和利润因子的暴露度为正值,而对航空公司、消费者服务、杠杆和beta因子的暴露度为负值。

A股“一枝独秀”能走多远?

疫情期间A股走出较为独立的稳健行情,表现令人意外。

对此,申万宏源研究副总经理、首席策略分析师王胜在接受时代财经的采访时表示,疫情期间A股与全球股市相关性更低,一方面是由于全球疫情爆发的节奏不一样,中国对疫情的控制措施更加积极,并取得了显著成效。

从下图可以看到,中国在2月中上旬经历了新冠肺炎爆发的高峰期,随后疫情逐步得到控制,目前仅有零星病例出现;而海外疫情在2月下旬开始爆发,目前拐点曙光仍未出现。

Worldometers实时统计数据显示,截至北京时间5月15日下午四点,全球新冠肺炎确诊病例累计超过450万例,达4540224例,死亡病例达303585例。

图片来源:新浪

图片来源:新浪

另一方面,与全球其他国家应对疫情相比,中国的货币政策相对节制,没有采取过度的宽松,也提升了市场对A股的风险偏好程度。

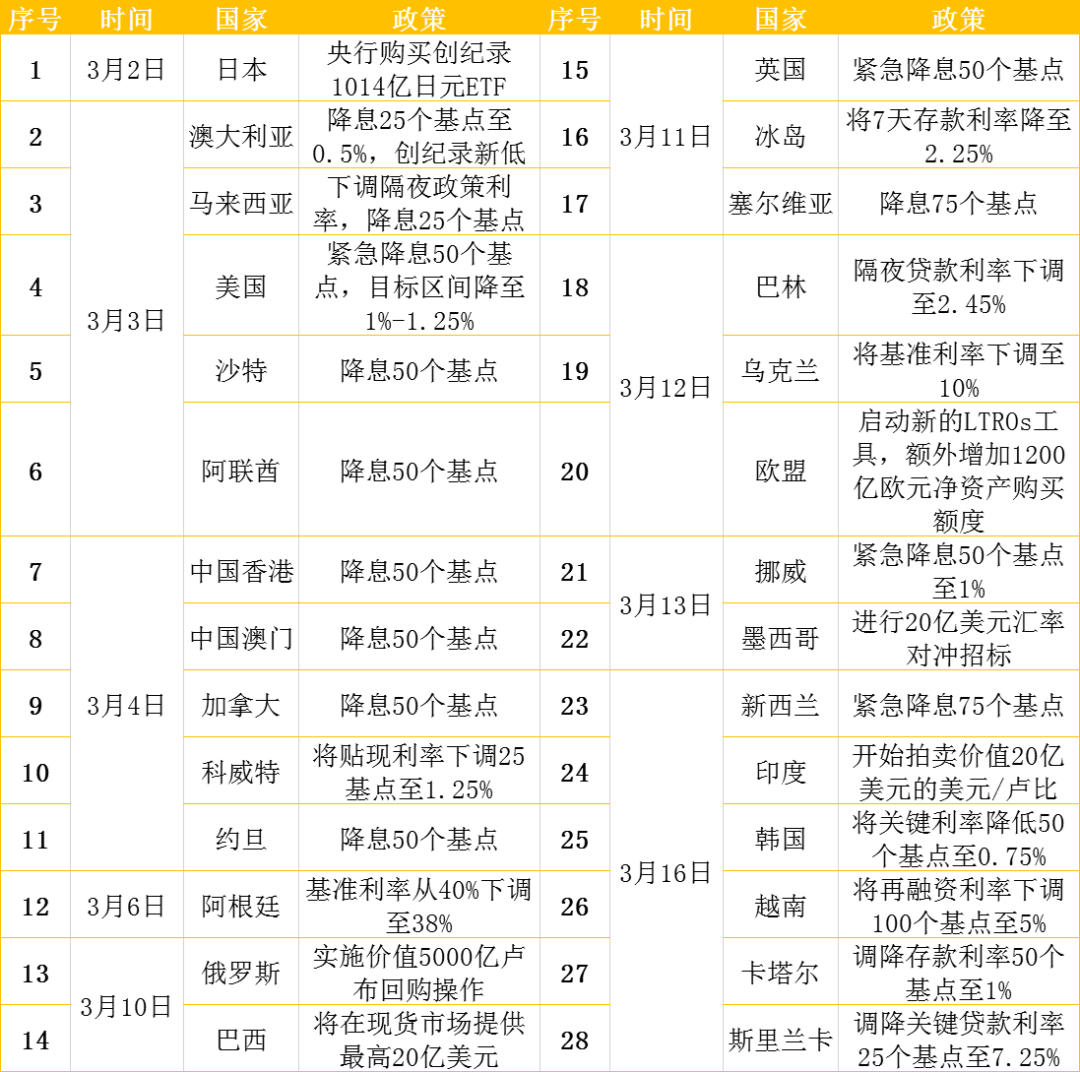

新冠肺炎疫情在中国以外扩散以来,恐慌情绪冲击市场。3月初美联储意外降息,力度和时点都大超预期,全球迎来新一轮的宽松潮。

据不完全统计,仅3月就有至少28个国家宣布降准降息政策,而上一次全球央行利率共振下行还要追溯至2008年金融危机。

资料来源:wind丨时代财经制图

资料来源:wind丨时代财经制图

从长期来看,王胜认为,全球风险资产都是相关的,所谓A股的独立行情只是阶段性的,在中国金融开放的大背景下,人民币国际化加速,中国资产配置力度加大,A股与全球股市的相关性或将增强。

评论