文|每日财报 郜融莲

还记得小时候打开电视,那句耳熟能详的广告语“累了困了,就喝东鹏特饮”吗?可以说,东鹏特饮将“模仿并超越”发挥得淋漓尽致。模仿红牛的包装、广告词,最后还要赶超红牛一步,想提前上市,成为我国功能性饮料第一股。

近日,东鹏特饮的母公司东鹏饮料(集团)股份有限公司(以下简称东鹏饮料)向证监会递交IPO招股申请书并获得受理。

从濒临破产到坐上我国功能饮料第二把交椅,东鹏饮料的“逆袭”,基本上是复制来的。

然而,这种复制的成功也给公司带来了很多麻烦,缺乏核心专利技术、研发费用率仅为0.67%等等。除此之外,东鹏饮料在拟上市前也有一系列迷惑性行为,让人捉摸不透。例如,在拟IPO前一周突击分红、拟上市前一年净利润暴增等。

过度模仿真的是盈利之道吗?东鹏饮料的拟上市,能成功打破我国功能饮料市场“一超多强”的局面吗?

靠模仿走上致富路

东鹏饮料公司始创于1987年,是深圳市一家老字号饮料生产企业,公司发展并不顺畅,曾经几近破产。2003年,公司的销售总经理林木勤全面接手东鹏饮料后,这家公司完成国企到民企的改制。

发展不温不火的饮料厂,怎么就想起来做功能饮料的生意了?这还要从1995年红牛进入中国市场说起。

自从红牛进入中国市场后,受到中国消费者的热爱,这也让林木勤意识到,中国功能饮料市场是块大蛋糕。2003年,林木勤买下东鹏饮料的品牌和生产设备,决定专注于功能饮料的开发。公司采取的营销战略也十分简单粗暴,那就是“紧跟红牛”。

红牛广告语是“累了困了,喝红牛”,东鹏特饮广告语就是“累了困了,喝东鹏特饮”;红牛在哪里铺货,东鹏特饮就在哪里铺货。将“跟风”进行到底。

然而经过几年的竞争后,东鹏特饮的销量并无起色。正面干不过了,只能采取迂回战术。于是,东鹏饮料将东鹏特饮改为瓶装,在降低成本的同时,也调低了自己的市场定位。随后,东鹏特饮的销量开始攀升。2003年-2010年,东鹏饮料的产值从1500万迅速提升到了2.5亿。

2016年,中泰红牛就商标权一问题争执不下,导致红牛产生了很多负面报道,直接影响到红牛的销量。

此时的东鹏饮料嗅到机会来了,开始砸钱做广告。钱该砸在哪里?东鹏饮料想起了当年火遍全球的健力宝。1984年,健力宝豪掷25万元赞助了洛杉矶奥运会的12支国家队,从此一炮而红。

于是,东鹏特饮开始模仿健力宝的砸钱方式,在2018年俄罗斯世界杯期间,“斥巨资”做广告。不得不说,这一招还蛮有效果,从2017年到2019年,东鹏饮料的营收翻倍。2019年,东鹏特饮占据国内功能饮料15%的市场份额,一下子攀升到行业第二的位置。

可以说,东鹏特饮的致富道路是靠模仿走出来的。

身患单品依赖症

尽管处于能量饮料市场占有率排名第二,但是,东鹏饮料与功能饮料巨头红牛比起来,除了价格之外,其他优势并不强。

2009年,东鹏特饮问世,时隔十多年,东鹏饮料已经形成了以东鹏特饮为主,九制陈皮饮料为辅,纯净水、纸盒装清凉饮料为基础的产品结构。然而,除了东鹏特饮外,公司的其他产品都平平无奇,甚至不为人所知。

目前,东鹏饮料的营收主要靠东鹏特饮来支撑,2017年-2019年(以下简称报告期内)能量饮料的收入分别为27.35亿、28.85亿、40.03亿,占公司总收入的96.28%、95.51%、95.50%。

虽然东鹏饮料近年来陆续推出非能量饮料及其他系列的新产品,但非能量饮料及包装饮用水的规模占比仍旧不到公司总营收的5.00%。这也说明,公司的产品结构相对单一,全凭东鹏特饮给公司“续命”。

众所周知,一款饮料的配方极其重要,拥有了专利配方,就说明企业有了别的公司不可模仿得技术壁垒。

然而,东鹏特饮显然不具有这样的技术壁垒。

据招股书显示,东鹏特饮共有49项授权专利,不过其中绝大多数是外观设计、工业生产的专利,仅有8项核心技术专利,4项进入到批量生产中,分别是东鹏特饮配方及工艺技术、一种酸性饮料的中温灌装工艺、一种陈皮饮料的制备工艺、一种由柑柠檬茶的配方和生产工艺。

值得注意的是,报告期内,东鹏饮料的研发投入也是少的可怜。

据招股书显示,报告期内,公司的研发费用分别为2152万元、2181万元和2803万元。与之形成鲜明对比的,则是公司水涨船高的销售费用。同期,公司的销售费用分别为8.25亿元、9.69亿元和9.84亿元。

其实这也不为奇怪,我国饮料市场销售费用均高于研发费用。但随着大众口味的不断变化,想要“一招鲜吃遍天”是一件很难的事情,况且,东鹏特饮这一招,并不鲜。

拟IPO前突击分红

除自身的一些问题外,东鹏饮料拟IPO前突击分红令人十分好奇。

招股书显示,东鹏饮料2018年净利润下降了超8000万元,2019年上涨近3.6亿元。对此,东鹏饮料在招股书中解释为五大原因——完善了产品品类;提高了消费黏性;优化了管理架构;丰富了促销形式;推行饱和式营销策略。

然而,市场针对东鹏饮料业绩真实性的质疑还是没有消失。

据公开资料显示,我国国内其他饮料在2019年净利润的增长率增速不高或都在下降。只有东鹏特饮增长率高达164.36%,令人难以置信。拟上市前一年异动的数据,的确十分可疑,也让人担心,上市之后公司业绩会不会大变脸。

根据《每日财报》的统计,2020年4月9日,东鹏饮料派发现金股利3.60亿元,公司实际控制人林木勤合计持有东鹏饮料56.41%的股份,以此计算,林木勤大约可拿走2.03亿元。而相比于2017年的8732万元和2019年的1.40亿元,本次股利分配是东鹏饮料报告期内分红额度最高的一次。

而拟IPO一周前突击分红,更让市场不解。

对于历史未分配的利润,如果在上市前分配,便是由老股东独享,而上市后,便需要给新股东分一杯羹了。

前有强敌后有追兵

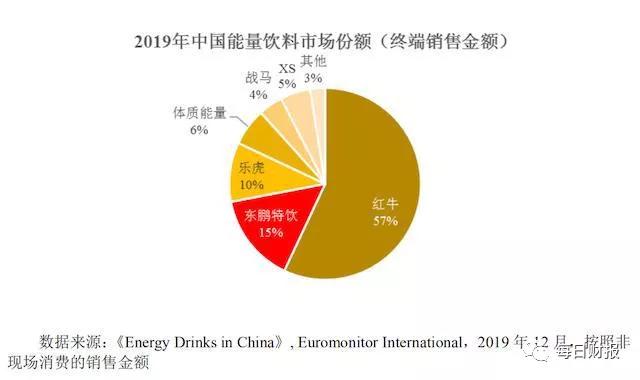

2019年中国能量饮料市场份额排行,红牛、东鹏特饮、乐虎为前三名,分别占据57%、15%和10%。

可以说东鹏特饮现在的局面十分危险,想要追上红牛十分遥远,但身后的竞争对手和它不相上下,真可谓是“前有强敌,后有追兵”。

然而,到目前为止,东鹏特饮超过半数的营收依旧来自广东地区。报告期内,东鹏特饮广东地区的销售收入占比分别为66.66%、61.10%和60.12%。尽管公司不断地在开发全国市场,但广东区域的销售量依旧较高。

为了与红牛争抢市场份额,去年东鹏饮料不惜打价格战,将自身产品降价到3.5元,然而这并没有成功撼动红牛市场老大的地位。

根据相关机构所发布的《2016-2020年中国功能饮料行业市场调查及投资决策报告》显示,预计到2020年我国功能饮料零售量将达到150.37亿升,零售额将达到1635亿元。

庞大的市场空间对于东鹏饮料来说,是一个极好的机会。除此之外,从2016年开始,中泰红牛品牌争夺战打响,这也成为了东鹏饮料的一个发展契机,但公司能否抓住合格机会,尚不得而知。

评论