文 | 鲸商 刘愉

近日,达达集团赴美上市有了新进程,公司向SEC递交招股文件显示,计划融资1亿美元,但有消息称会是5亿美元。而此次募资主要用于技术研发投入、市场营销推广与拉新。

达达集团由达达快送和京东到家合并而来,合并后的达达除了原有的即时配送业务以外,还为京东到家的用户提供配送服务,2019年亏损16.7亿元人民币。

上月美团被曝出高佣金事件,花费的446亿元成本主要是支付骑手的费用,相当于总佣金的68%,低毛利业务覆盖不了运营成本,于是只能提高佣金来增加收入。

同为物流末端生意,提供“最后一公里”服务的中邮智递2019年亏损5.7亿元人民币,丰巢2019年亏损近8亿元人民币,今年一季度亏损2.45亿元人民币,近期又因为超时收费事件引发社会热议。

而高频刚需的外卖业务,达达为何难分一杯羹?面对美团外卖的涨佣的指责,其动机也有迹可寻。

“最后一公里”生意真这么难做吗?既然难做,亏损的达达上市又是谁给的勇气?

达达上市,京东躺赢?

据企查查数据显示,达达自2014年成立发展自今,共经历8轮融资,投资者都是红杉、景林、DST、京东、沃尔玛这些大佬,目前累计融资金额约13亿美元。

来源:企查查

2016年京东到家与达达集团合并,京东用京东到家的资产、京东集团的业务资源和两亿元人民币获得47.4%股份,达达创始人蒯佳祺出任达达-京东到家CEO。

IPO前,京东持51.4%的股权,为达达第一大股东。达达董事会七名成员中,京东占三席,分别是京东零售集团CEO徐雷、京东物流集团CEO王振辉、京东零售集团CFO许冉。可以看出,京东在达达集团的股权和席位上占有绝对地位。

京东和达达为何走到一起?

京东到家业务迅速发展,但是商超自营配送会出现资源闲置的情况,配送成本高。京东在2015年上线京东众包,刘强东放话要让广场舞大妈也成为京东配送员,但是京东在众包物流方面没有优势,无法与到家业务完美匹配。

而达达快送在2014年就已上线,发展两年后,已经在40座城市服务数十万商户,是一个比较成熟的众包物流公司。

达达想要有稳定的业务,势必要与需要即时配送业务的平台合作,自己曾经做过餐饮O2O平台“派乐趣”结果以失败告终。那为什么不找外卖平台合作呢?蒯佳祺曾经表示,希望达达能独立发展,他认为美团太强势,阿里太庞大。

其实达达和京东早有业务往来,达达配送京东到家一些订单,后来京东副总裁常斌提出让京东的配送员在空闲时间做达达,一方面可以提升达达的运力,另一方面增加京东配送员收入。

蒯佳祺也认为,达达融入京东物流体系后可以扩大达达的物流网络,在供应链和流量方面都能与京东的资源对接,可以产生化学反应。合并那年的京东618,新达达为京东商城配送超过100万单,当日单量峰值超过200万。

达达为京东到家的消费者提供配送服务,京东到家为达达的订单规模提供支持。二者在业务上相辅相成,形成了“零售+配送”的发展模式。

(来源:招股书)

获得众多资本的青睐,达达为什么还要上市?一大主要原因还是缺钱,近三年达达持续亏损,2017年、2018年、2019年的净亏损金额分别为14.5亿元人民币、18.8亿元人民币、16.7亿元人民币。

据招股书披露,近三年达达集团净收入分别为12亿元人民币、19亿元人民币、31亿元人民币。2020年由于疫情影响,消费者对于线上采购的需求激增,光第一季度达达净收入就达到11亿人民币,同比增长109%。

净收入持续增长,还挽救不了净亏损的结局,由此可见,每年达达投入的成本费用是比较庞大的。

由于开拓市场的需要,过高的运营费用是导致达达连年亏损的主要原因,其中主要是付给骑手的金额。达达集团支付给骑手的金额逐年增长,2017-2019年从2.65亿元人民币增长至4.04亿元人民币,2019年支付给骑手的金额约是负债总额的一半。美团外卖对骑手的支付成本逻辑类似。

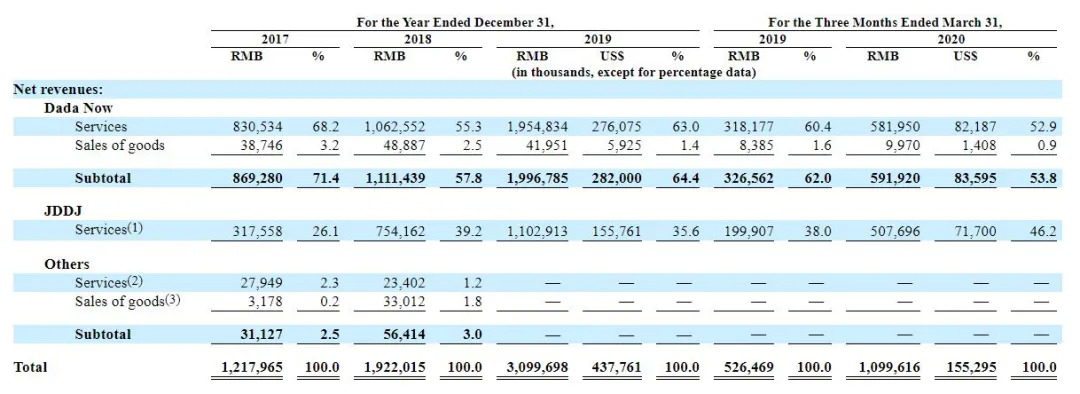

(两个业务部门净收入细目,来源:招股书)

达达集团的两个收入来源,达达的配送服务和京东到家的商品销售,2019年分别占64.4%和35.6%。快送业务的收入主要是送货服务收入,近三年均占95%以上,今年一季度收入为10.9亿元,占比99.1%。另外1%左右是卖给骑手的设备收入。

(达达快送计价规则)

从业务来看,近两年达达快送和京东到家营业收入均有不同程度的增长。达达快送2019年营业收入为19.97亿元人民币,同比增长79.7%;京东到家2019年GMV为112.05亿元人民币,同比增长66.4%。

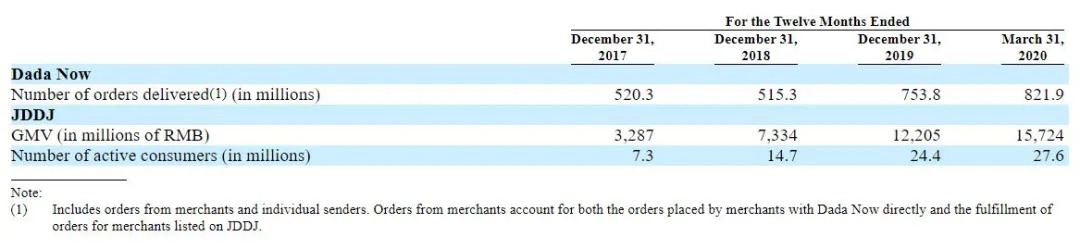

(达达集团订单数量、GMV和活跃消费者数量 来源:招股书)

02、达达从外卖“逃出生天”

即时配送赛道上的玩家不止达达一个,比达咨询发布的《2019年第一季度中国即时配送市场研究报告》显示,蜂鸟配送、达达集团、美团配送的市场份额占比分别为28.4%、25.6%和24.8%。

达达快送在截止今年一季度末的12个月里,配送订单数达到8.22亿份,比去年同期增长52.6%,活跃骑手数量达到63.4万人,而去年通过美团获得收入的骑手总数达到398.7万人,美团骑手数量是达达的6倍多。

拥有庞大骑手基数的美团,去年5月推出了“美团配送”新品牌,并宣布开放配送平台,凭借技术优势,通过“超脑”即时配送系统,美团外卖平均配送时长已经缩短至30分钟左右。

同年6月,饿了么宣布“蜂鸟”独立,并宣称未来3年,建设2万个全数字化即配站,与星巴克、迪卡侬、百果园等品牌和支付宝、阿里健康、淘鲜达等商业体共建“即配生态联盟”。今年3月,菜鸟网络又收购了即时物流企业“点我达”,逐渐“侵占”即时配送行业。

以上两家都是外卖领域的巨头,运力不由他人掌控,这也意味着达达很难切入外卖场景。但是达达并不甘心,2015年上线了自己的外卖平台“派乐趣”。由于众包降低了单位配送成本,为商家解决了不少难题。

随着许多商家以众包或半众包的模式构建自己的配送团队,派乐趣的存在感逐渐降低。数据显示,派乐趣用户量最高峰是2016年的2月,渗透率曾经达到0.42%,之后一路走低,甚至不足0.1%。

外卖业务无疾而终,这也是成为后来和京东到家合并的一个契机,而众包模式的特点也让达达的规模迅速扩大,截至2020年一季度末,达达在城市内配送服务覆盖了中国700多个市县,最后一英里配送服务覆盖了中国2400多个市县。

众包不仅可以利用闲散运力,服务成本低,还可以创造更多场景。就像滴滴一样,滴滴的司机不属于滴滴,我只管在平台上提供订单,你有时间、有车,就接单。杨骏称起初达达采用抢单模式,起量快。

如今达达的配送过程,算法是核心。从订单生成到完成,智能系统在商家、骑手、用户间发挥作用,达达也称要将募资额投入技术研发。

除了两大外卖巨头以外,其他玩家也冲进即时配送赛道,想分到一口蛋糕。2019年10月顺丰推出“同城寄送”并且独立化运营;今年3月,滴滴也正式上线“滴滴跑腿”业务。

03、零售or物流的估值?

上市之后的达达将面临更大的挑战,首先企业未来的定位到底是物流公司还是零售公司?能不能得到二级市场的认可?

如果以物流的视角考量,物流企业要靠大量的营收和不高的毛利率维持生存。如今上市3年的百世总市值20.51亿美元,依然处于亏损状态,市销率0.27。如果是以物流公司的指标考察达达,它的业务也没有全放在物流,物流方面净收入占64.4%。

但是如果以零售的性质作为考量,前面分析到,达达的收入来源主要是服务,2019年达达快送+京东到家销售商品净收入为净收入总额的36%。其中达达快送业务销售的商品主要是向骑手出售的送货设备,占净收入的1.4%。

达达现在还处于亏损状态,疫情确实给达达的业务带来了爆发式增长,亏损也在收窄,先不说多久能够盈利,这段“红利期”过后呢?消费者对线上零售+即时配送的依赖性就会减弱,如果到时候达达没有新的举动,业绩可能会下降。

而投资者选择除了看公司的盈利能力以外,也会考虑公司的在行业中的发展趋势,目前来看,阿里和美团实力雄厚,在行业中占据了一定地位,但达达表现也不差。

某主流快递公司副总裁对鲸商说,达达给传统线下店赋能,做增量降库存,提高了周转率。达达与永辉、华润万家等大型连锁超市建立了战略合作网络,2019年,永辉对接京东到家门店485家,到家业务年销售额达到35亿元人民币。

获得京东、沃尔玛的投资后,达达更是成为二者的唯一本地按需零售平台,并且在物流、供应链、用户流量方面都得到了京东的资源对接与倾斜。

作为达达的第一大股东,京东的业绩表现都会影响到投资者对达达的态度。京东赴美上市前也是亏损状态,到2017年才实现全年盈利。上市前三季度实现6000万元盈利,主要来自利息收入2.22亿元和其他营业收入1.64亿元。

当时有业内人士分析,可能来自京东金融的小额贷款业务,资金来自于京东对供应商实行1—3月账期的时间差。

如今随着京东进军社区电商,达达应该能得到更多资源。美股对未盈利互联网公司的包容度比较高,只要企业的成长预期较为确定,这类企业赴美上市也容易取得较高估值,目前有报道称达达估值200亿元人民币。

而达达的营收很大程度上是来源于沃尔玛和京东两大集团的资源渠道扶持,可能会对其估值有影响。未来如何拓宽自己的业务渠道,获得更多市场,实现多元化的盈利模式,是投资人可能会在意的问题,也是达达思考的方向吧。

评论