文|申文冠

特高压建设任务紧迫

电力产业博大精深,横向纵向都有无限深挖的可能,本文主要从大方向进行梳理把握。电力系统由发电、输电、变电、配电、用电等步骤构成,发电主要归发电国企负责,在此不予展开;输变配用等则主要由国家电力公司负责。国家电力公司在2001年底拆分成国家电网和南方电网,此外还有内蒙古电力和山西省电力,共同支撑起全国的供电服务,国电和南电属于并行关系的中央企业。目前中国已经度过了大规模铺设电网的发展阶段,部分地区出现电力过剩的情况,疫情会导致2020-2021年的数据短期失真,但长期来看会步入阶梯式用电量降速的发展预期,在2050年左右达到平衡。从国网和南网的资本开支来看,近年来保持均衡,国网有所回落。根据十三五期间比例和目前规划,未来两网的资本开支将倾斜在电力自动化(如扶贫及农网升级改造)、特高压电网配套和电网智能化(泛在电力物联网)方向上。我国能源资源与需求逆向分布的基本国情以及能源转型发展的需要决定了未来长时间电力流仍然呈现大规模西电东送、北电南供格局,建设特高压交直流骨干电网,发挥远距离、 大容量、高效率输电优势,在全国范围内优化配置能源资源成为紧迫任务。

特高压(UHV)指 1000kV 及以上的电压。高压直流通常指的是±600kV及以下的直流输电电压,±800 kV及以上的电压称为特高压直流输电,输电能力可达到 500kV 超高压输电的 2.4倍—5 倍。中国特高压项目最早从2006年开始,目前已建成17条,大方向有西电东送、华中环网等。

具体资本开支分配上,特高压工程由送电、光纤通信和变电三大工程组成,其中光纤通信工程和变电工程中设备部分比例较高(61.5%、74%)。国电南瑞主要涉及变电工程设备。变电工程中交流特高压规划的变电站数量更多,但单体变电站投资金额小于直流特高压工程,主要在于直流特高压的换流站单位造价较高,细分下去是主设备换流阀和换流变压力成本高,因此按单位变电容量计算直流特高压变电工程的造价接近交流工程的180 %- 190%左右。造价分析来看,设备购置费占比在74-77%。变电工程设备构成方面包括一次设备和二次设备。一次设备有电力变压器、穿墙套管、电抗器、换流变压器、平波电抗器、换流阀、电容器、绝缘子、避雷器、组合电器等,二次设备主要为各类继电保护设备,国电南瑞为二次设备龙头,并在2017资产重组后注入一次设备业务(重点为换流阀产品),经观察特高压业务主要体现在“继电保护及柔性输电”项目上。

泛在电力物联网体量可观

根据2019年国网《泛在电力物联网建设大纲》,下一步重点将开展能源生态、客户服务、生产运行、经营管理、企业中台、智慧物联、基础支撑、技术研究八个方向40项重点建设任务。重点任务涵盖源网荷多元协调的泛在调度控制、营配贯通优化、营销2.0、新一代电力交易平台、新一代调度自动化系统、智慧供应链、数据中台、资源业务中台、“国网云”、5G建设及应用等。2019年为国网公司泛在电力物联网探索与试点年,据测算泛在电力物联网投资规模预计接近200亿元。(直接体量可能没有想象中那么大,但广义体量不小)2020年4月,科技部2020年度国家重点研发计划“制造基础技术与关键部件”中启动“智能电网技术与装备”重点专项。

2018年,国家电网新一代配电自动化系统的覆盖率为65%,2020年目标达到90%以上,其中配电通信网覆盖率达到95%。在智能电表设备方面8年为一个轮换周期,2018年起轮换市场成为智能电能表市场增长的主要因 素,研究机构估算国家电网2018-2022年智能用电产品轮换需求约为3.7亿台,每年9000万台以上。国网与南网合计在 2019 年招标智能电表 7616 万只,中标金额估计约为 134 亿元,预期2020-2021受益旧城改造,会加速往9000万台靠拢并维持,对应市场规模161.89亿,相关标的如海兴电力、三星医疗。

除了智能电表设备外,泛在电力物联网目前大方向还包括能源控制器、电能计量锁具、智能充电桩等,国电南瑞在泛在电力物联网的业务主要反映在“电网自动化及工业控制类” “电网自动化信息通信类”上。

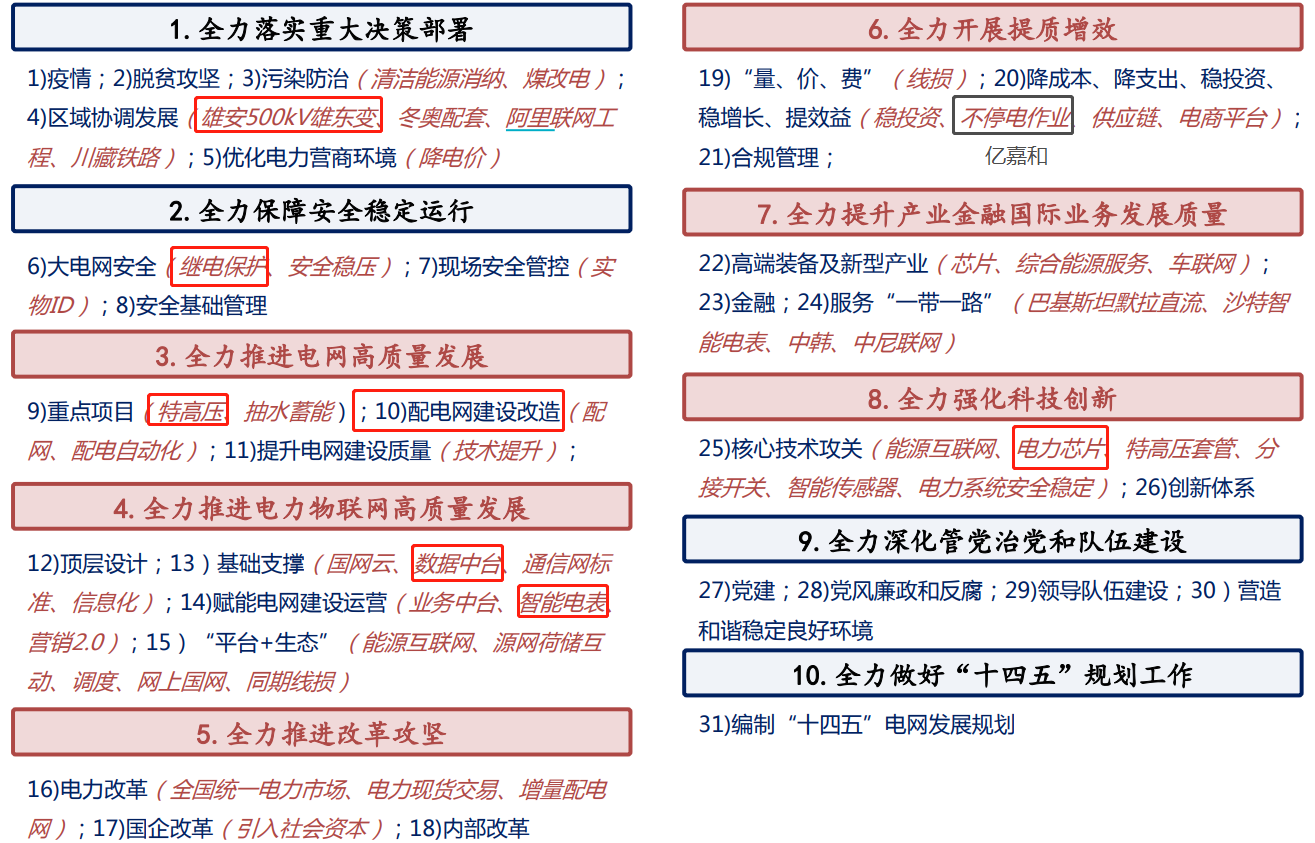

从《国家电网有限公司2020年重点工作任务》要点看2020年电网产业发展:

- 疫情后恢复基建拉动经济的预期:投资目标由4080上调到4500-500亿;

- 方向:电力物联网+特高压+配电网

国电南瑞主营业务拆分

国电南瑞作为特高压板块龙头央企,目前市值超过900亿,营收体量接近300亿,产品众多,涉及电网产业中下游,按照财报给出的业务拆分不够清晰,尤其是资产重组后又加入了继电保护及柔性输电、电力自动化信息通信、水利水电自动化等业务,因此需要先对行业概况、近期特高压带来的短中期影响以及中长期企业的发展方向进行分析,再对国电南瑞的主营业务进行分析。

(一)电网自动化及工业控制&电力自动化信息通信

电网自动化及工业控制类产品主要包括电网调度自动化、电网安全稳定分析与控制、变电站保护及自动化、配电网自动化、用电自动化及需求侧管理、电动汽车充换电设施及运营、电力市场运营技术支持系统、综合能源服务、电动汽车充换电设备及系统、轨道交通自动化及保护、工业控制自动化等。从财报上看,在2017年资产重组之前,此项目还包括有继电保护二次设备的业务,2017年以后归入继电保护及柔性输电业务。

电力自动化市场,配电网自动化占据全市场 65%的规模,2018 年对应市场容量超过 500 亿元人民币;变电站自动化占据 14%。长期来看,电网自动化业务发展空间主要受益于配电自动化升级,而南瑞系在配网自动化主站系统的市占率达到了69%(345亿,部分上市),是国内电网安全稳定控制和调度领域唯一能够提供一体化整体解决方案的供应商。

在发电自动化领域中,水电自动化规模最大,占据了全部市场份额的7%,新能源发电自动化需求随着新能源的发展而稳步提高,2018 年约占2.4%的市场份额,国网车联网平台累计接入充电桩45.7万个,建设9.58万个,根据国网2020年重点工作任务“车联网平台接入充电桩100万个”测算2020年底接入数量理论翻番,而国电南瑞是国网系龙头,布局了充电桩业务。

2012-2018年电力自动化市场规模复合增长率为9.88%,保守假设中给到2020-2022复合增长率8%,其中工业控制业务不排除受城轨利好(轨道交通自动化及保护),目前尚未有相关信息。

(二)继电保护及柔性输电

继电保护及柔性输电类产品主要包括高压继电保护及自动装置、超/特高压交/直流输电设备、柔性交/直流输电设备等,上文有提到直接和特高压工程项目数、开工情况挂钩。从资产重组后的数据来看,此项业务2017-2018年营收为51.5亿、53.7亿,增长率为30.8%、4.32%,降速原因在于2018年特高压建设推进不及预期,从2018四季度到 2019 年期间实际核准开工情况来看,7项特高压项目中只核准了4项,因此预期此项业务今年增速在4-6%,但2020-2022年会迎来非线性爆发式增长。【2020年,要求核准特高压项目7个,要求建成4个,要求完成预期里程建设的有2个,共13个,其中直流项目5个,交流项目8个,预计总投资约 1700 亿元】根据上文,预期2020-2021业务会有20%-30%增长率,随后长期给6%复合增长率。

(三)发电及水利环保

发电及水利环保类产品主要包括电站及辅机、风电控制设备及系统、光伏发电设备及系统、水利水电自动化、环保与气象设备及系统等。前文提到,目前中国处在人均总电量增速趋缓、发电产业向改善能源结构转变。从2017-2018数据来看此项业务营收增速为-27.61%,-9.23%,因此,乐观情况下给5%复合增长率,保守为2%,悲观情况为0%,由于此项业务占比较小,因此对整体影响较小。

(四)新业务:功率半导体产业化(IGBT和SiC)【此项目前尚在投建】

功率半导体中,IGBT(绝缘栅双极型晶体管)被称为电力电子行业里的 “CPU”,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子、新能源发电、新能源汽车等领域。SiC(碳化硅)是一种由 Si(硅)和C(碳)构成的化合物半导体材料。SiC临界击穿场强是Si的10倍,带隙是Si的3倍,热导率是Si的 3倍,所以被认为是一种超越 Si 极限的功率器件材料。因此与Si器件相比,能够以具有更高的杂质浓度和更薄的厚度的漂移层作出高耐压功率器件。

2017 年公司通过非公开发行融资61亿元,其中16.4亿元募集资金定向投资于 功率半导体 IGBT 模块产业化项目。项目计划全部由国电南瑞实施,公司预计项目投资总额为16.4亿元,项目建设期42个月(预期2021年投产),项目投产后第 7 年达到本项目预计生产能力,该项目税后内部收益率为 14.94%,静态回收期为 8.12 年。

根据上述数据,达到预计生产能力后能稳定贡献2.45亿的营收。此项业务虽然和企业整体体量相比较小,但由于功率半导体的技术含量高,毛利率高,对于国电南瑞而言能将其运用于各类设备产品,有助于提高各项业务的毛利率,提升企业护城河,并且具有非常大的国产替代想象空间。

评论