文 | 中国房地产报济南 子木

3月份,济南房市被指成交同比下滑后,4月成交走势备受关注。记者走访多家房产机构发现,4月上旬济南新建商品住宅成交量依然出现同比下滑现象。业内人士纷纷预计,济南楼市“遇冷”现象在4月份不易逆转,未来成交依然不容乐观。

受疫情影响,今年3月份济南新房市场成交量不佳,4月份市场走势备受关注。随着济南复工复产潮的来临,根据世联行监测数据显示,4月份济南土地市场环比供应量下降,成交量上升;新房市场供住宅供应量略有上升,住宅交易复苏,成交量回温;写字楼市场无新增供应,库存处于持续消化中;公寓市场新增供应量大涨,成交量持续增加。

土地市场

1.土地供应:挂牌3宗居住用地,位于历下CBD片区。

4月份,济南土地市场共有3宗土地供应,出让面积为18.45万平方米,环比3月份宗数减少57.1%,面积环比下跌75.8%;与去年同期相比宗数减少90%,面积同比下降97.1%。在4月份供应的3宗土地全部为居住用地,为打包出让,位于历下CBD片区文博中心西侧和燕翔苑南侧。

2.土地成交:远洋和仁恒分别底价摘得边庄和贤文两片区的7宗土地。

4月份,济南土地市场成交7宗地,总成交土地面积达18.45万平方米,环比上月成交宗数增长40 %,环比上月成交面积上涨53.4%。在本月成交的土地中,居住用地有5宗,土地成交面积为13.54万平方米;商业用地有2宗,土地成交面积为面积4.91万平方米。

从区域上来看,本月成交土地位于天桥区边庄片区和高新区贤文片区。从成交价格来看,7宗地全部底价成交,其中边庄片区的4宗地块被远洋摘得,高新贤文的3宗地块被仁恒竞得,将由仁恒、浪潮、济高控股三家企业合作开发。

住宅市场

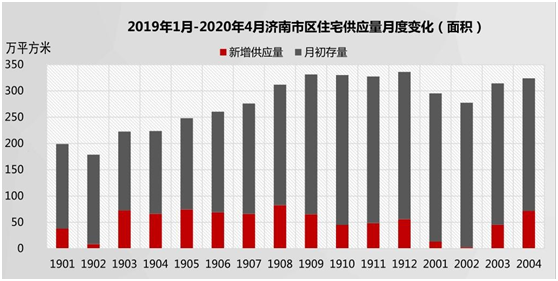

1.住宅供应:房地产市场热度逐步回升,房企加快供货,市场新增量明显增加。

据世联行数据统计,4月份济南市区(五区)住宅供应量为26157套,供应面积达324万平方米,环比3月份供应套数增长3.3%,供应面积上涨3.1%;同比去年供应套数增长46.5%,供应面积同比上涨44.8%。其中新增供应住宅6045套,新增供应面积71.7万平方米,新增套数环比上月增长51.2%,面积环比增长58.3%;与去年同期相比新增套数上涨11.6%,新增面积上涨8.1%。

具体来看,4月份随着济南各行业进入全面复工复产阶段,房地产市场热度也逐步回升,房企也随之加快供货量。在本月共有7个新项目入市,35个在售项目加推新房源,市场新增量明显增长。

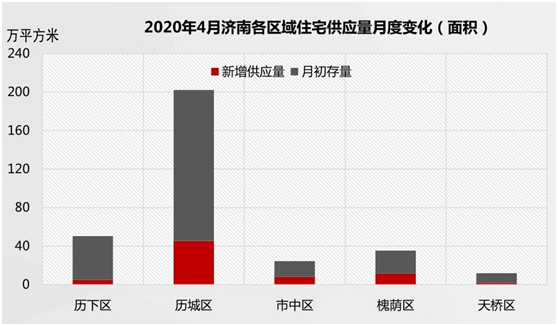

从各区域供应来看,市场新增量主要来源于历城区,在本月中共有5个新项目入市,16个在售项目推出新房源,共计新增住宅3883套,新增供应面积45.3万平方米,环比上月新增套数增长27.1%,新增面积上涨31.9%。槐荫区在4月份共有7个项目推出新房源,共计新增住宅944套,新增供应面积11.4万平方米。其余区域新增量均不足10万平方米。

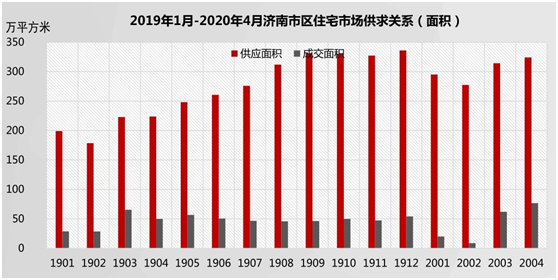

2.住宅成交:房地产交易进入复苏期,市场交易量明显增长。

统计显示,4月份济南市区住宅市场共成交6323套,成交面积为76.7万平方米,环比3月份住宅套数成交增长21.6%,成交面积上涨23.9%;同比去年成交套数增长56.4%,成交面积上涨53.7%。

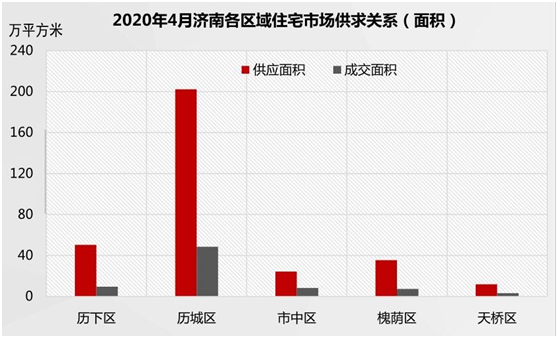

4月份,房地产市场进入复工复产后的销售复苏期,市场交易量明显增长,因疫情积压的市场需求正逐渐释放。从片区成交来看,历城区华山、新东站、潘田以及神武片区等多个刚需、刚改的热点项目取得了较好的销售业绩。根据世联行数据,本月历城区共成交住宅4080套,成交面积为48.4万平方米,环比3月份历城区住宅成交增长21.4%,成交面积增长23.1%。其余片区成交量均有不同程度的增长,但各片区的整体成交量均不足10万平方米。

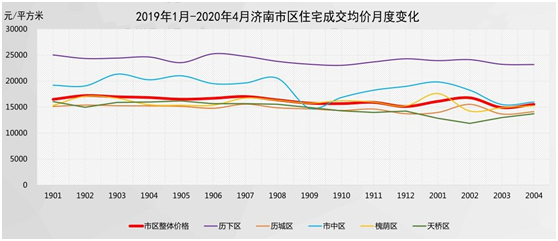

3.住宅价格:房地产市场交易量明显回升,新推房源价格开始有所回调,优惠力度收窄,整体价格出现小幅增长。

4月份,济南市区住宅成交均价为15542元/平方米,环比上涨4.2%,同比下降7.7%。4月份房地产市场进入销售复苏期,多个高价新项目入市,在售项目中多个项目收窄了打折力度,新加推房源价格开始有所回调,多重因素导致整体价格出现上涨。

写字楼市场

1.写字楼供应:写字楼市场无新增,整体库存量持续消化。

4月份,济南写字楼市场无新增供应,整体供应量为62.08万平方米,环比上月减少1.9%,同比去年减少15.4%。

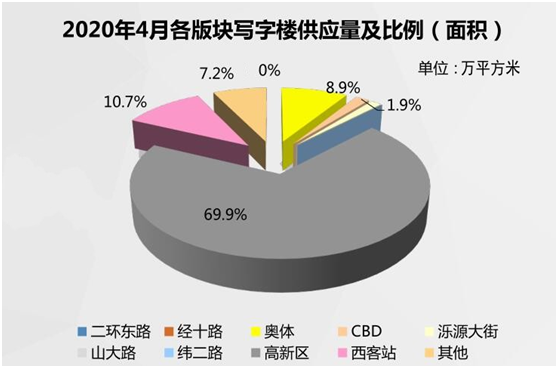

截至目前,济南写字楼市场已经连续8个月无新增供应。受去化难、大客户难寻等影响,济南多个新项目一再推迟入市时间,市场整体库存量处于持续消化中。从板块供应来看,4月份高新板块供应量为43.4万平方米,环比减少0.3%,区域占比69.9%,为主力供应区域;西客站板块供应量为6.6万平方米,环比减少5.2%,区域占比10.7%;奥体板块供应量为5.5万平方米,环比减少4.7%,区域占比8.9%;其他零星板块供应量为4.5万平方米,环比减少4%,区域占比7.2%;CBD板块供应量为1.2万平方米,全区域仅华润置地广场在售,环比减少17.9%,区域占比下降至1.9%。

2.写字楼成交:4月成交量仅0.64万平方米,成交主力区域为CBD板块和西客站板块。

4月份,济南写字楼市场成交量为0.64万平方米,环比3月份减少47%,同比去年减少34.7%。

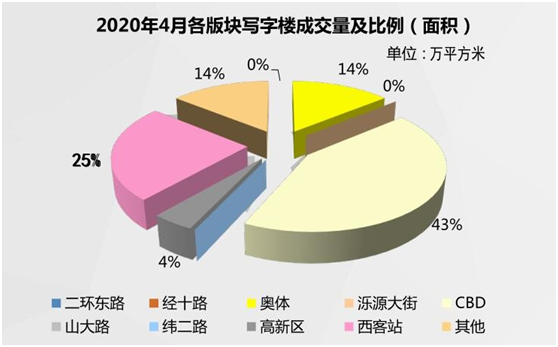

从成交量区域分布来看,4月份CBD板块成交量居各版块首位,全月成交0.27万平方米,环比增加6.4%,区域占比43%,成交项目为华润置地广场;其次为西客站板块,全月成交0.16万平方米,环比减少57.7%,区域占比25%,成交项目为融策中心、善能大厦;奥体板块全月成交0.09万平方米,环比减少66.7%,区域占比14%,成交项目为碧桂园凤凰中心;其他零星板块全月成交0.09万平方米,环比减少51.7%,区域占比14%;高新板块全月仅成交0.03万平方米,环比减少78%,区域占比4%。

3.写字楼价格:受成交结构影响,4月济南写字楼市场均价小幅下降至11085元/平方米。

4月份,济南写字楼市场整体成交均价为11085元/平方米,环比3月下降4.4%,同比去年下降20.3%。整体来看,写字楼市场价格相对平稳,因成交量较少,市场价格受成交结构影响较大。在本月多个项目的成交中属于低区低价成交,拉低了济南各大区域及整体写字楼市场的成交均价。

公寓市场

1.公寓供应:新增房源2195套,整体市场供应量有所增加。

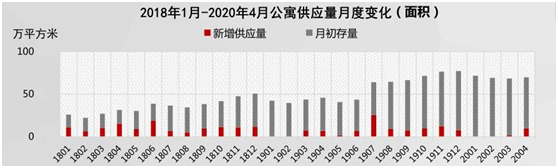

4月份,济南公寓市场迎来集中推货,华润星座、恒大财富中心、恒大城等8个项目加推,仁恒世纪中心、加州荔枝公寓两个新项目入市,共新增公寓2195套,新增供应面积为9.83万平方米,环比上月新增套数上涨431.5%,新增面积增加561.6%;与去年同期相比新增套数上涨71.4%,新增面积增加45.8%。

截至目前,济南公寓市场整体供应量为15413套,供应面积为69.83万平方米,环比3月份整体供应套数增加2.7%,供应面积上涨2.1%;同比去年整体供应套数增加60.4%,供应面积52.4%。

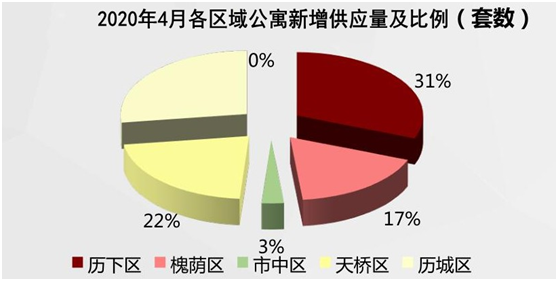

从各行政区供应量来看,槐荫区本月新增公寓384套,整体供应达4586套,环比3月份供应减少3.6%;历下区新增公寓678套,整体供应达4359套,环比3月份供应减少1.4%;历城区公寓新增596套,整体供应为4143套,环比增加8.7%;天桥区本月迎来加州荔枝公寓入市,共新增475套,整体供应达1418套,环比增加46.5%;市中区新增公寓62套,整体供应量达907套,环比减少13.9%。

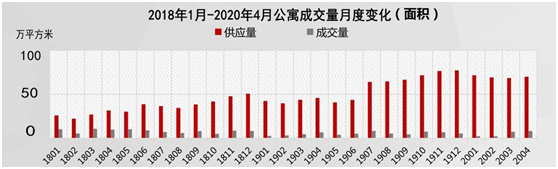

2.公寓成交:在高供应和低价带动下,市场成交量持续增加,全月成交1900余套。

4月份济南公寓市场共成交1926套,成交面积达8.32万平方米,环比3月份公寓成交套数增加17.3%,成交面积上涨12.4%,同比去年成交套数增加30%,成交面积上涨24.8%。本月济南公寓市场成交量增加,一方面原因是项目集中推货;另一方面,是因为济南公寓整体市场的价格仍维持在较低水平,“低价走量”效果显著。

从每个行政区的公寓成交量来看,3月份历下区公寓成交747套,环比增加27%,主力成交项目为龙湖奥东11号、华润星座、中垠广场、新悦广场等;槐荫区公寓成交431套,环比减少22%,恒大公寓项目为成交主力;历城区公寓成交300套,环比增加12.8%,恒大城公寓、远洋海潮汇为成交主力;天桥区公寓成交264套,加州荔枝公寓项目为成交主力;市中区公寓成交184套,环比减少11.5%,恒大睿城为成交主力。

3.公寓价格:4月市场价格小幅上涨至9556元/平方米。

4月份,济南公寓市场中,槐荫区、历城区个别高价项目降价热销,拉高了区域和整体市场的均价,公寓市场整体成交均价上涨至9556元/平方米,环比上涨3.8%,同比下降30.2%。

整体来看,4月份济南公寓整体市场价格仍维持在较低水平,促销降价项目保持低价策略不变,“低价走量”为市场主基调。其中,4月历城区成交均价8657元/平方米,环比上涨2.5%;槐荫区成交均价7839元/平方米,环比上涨3.5%。

总结:从春节过后济南的房地产市场整体来看,虽然此前受疫情影响,楼市“金三月”表现一般,但随着需求的不断释放“银四月”名副其实。与此同时,开发商也因一季度的业绩不佳急于增温“银四月”,打折促销、推出特价房等营销方式也开始再度回归市场。开发商对于“银四月”的促销在一定程度上刺激了购房者的集中入市,此外,济南对于人才放宽落户政策等方面也为楼市“小高潮”的暴发提供了基础。在多重因素的利导下,楼市“银四月”成色十足。

来源:中国房地产报济南

评论