文|功夫财经 斩崩刀

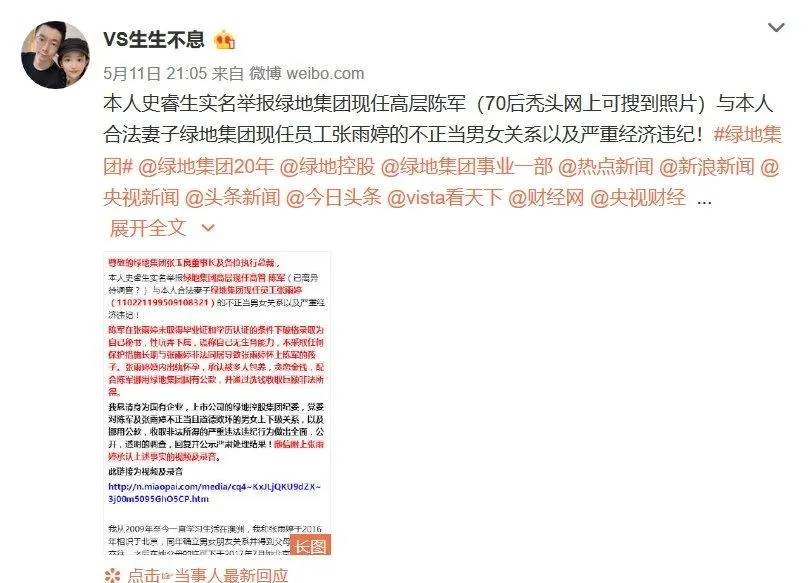

近日,绿地集团京津冀事业部营销负责人陈军被举报涉嫌经济违纪,与女下属发生不正当关系的瓜大家一定吃了个够。

20日下午有消息称,绿地集团在内部已经传达了处理意见:撤销陈军京津冀事业部营销部负责人的职务,并与其解除劳动合同关系。

对于举报中所提及的经济问题,目前仍在核查中,一经查实,将立刻移交司法机关。这一事件不仅将绿地集团重新拖回公众的视野,而且还将其管理层反应“不善”彻底放大。其实,作为房地产业巨头,绿地控股近年来一直在倒退,市值已经缩水极大半。

1、巨头倒退

早在去年,绿地集团就频频出事,例如被曝拖欠工程款项、被投诉质量问题等等,自身不仅房地产主业销售额增长停滞,而且股价继续走低,股值极大缩水。比较而言,曾经的绿地有望登临业内榜首,但现在却早已辉煌不再,以致于有被挤出行业前列的风险。

2012年时,绿地的销售额破千亿大关,接连超过保利、恒大等且仅次于万科,成为房地产业榜眼。但根据克尔瑞2019年度数据可知,绿地已经倒退至第6位,而且与碧桂园、万科、恒大的业绩差距仍然在扩大。具体来说,绿地全年利润300多亿元约等于恒大同期上半年的利润。

绿地的倒退并不是短期后果,完全可以往前追溯。2017年时,绿地提出的业绩目标是5000亿,但当年就没有完成。到了2018年,绿地最终以3874.9亿元收官,差了1000多亿。

2019年时,绿地集团尽管营收超了4000亿元,但其房地产主业销售额却没有单独突破4000亿。绿地集团负责人张玉良在曾采访时表示,此前5000亿的目标不会再被用来指导工作。其实,除了营收或业绩倒退之外,绿地在股票市场上亦连连倒退,截止今日已经跌到每股5.4左右。

但在2015年通过借壳金丰投资上市时,绿地是以25.10元每股的开盘价来计算的,前后相差近5倍。当时,绿地集团市值达到了3054亿元,位居房地产行业板块首位。但近年来绿地控股的股价却持续下跌,从25元已经跌到目前的5.4元左右。按照5元计算,绿地控股市值仅在650亿左右,较3000亿元蒸发了2000多亿。

因此,绿地集团的倒退已经是既定事实。

2、积弊难返

不过,在房地产主业发展放缓后,绿地一直试图在其他领域扳回劣势。但就结果而言,绿地集团扩展其他业务板块不仅没有起到弥补房地产业板块的目的,反而使自己陷入了庞大的债务危机。

究其原因,主要是绿地集团一直在扩张性投资,即使是在今年经济普遍放缓的情况下。绿地集团仍然在加大拿地力度,仅第一季度就花费153亿元新增项目23个。特别是3月份绿地与广西签订《全面深化战略合作协议》,计划新增投资超1000亿元。这次投资实际针对基建、房产以及参与国企混改。此前,绿地为了追逐大基建全国前五名的目标,就已经在基建领域疯狂投资冲刺。

但是,绿地集团意图通过充分发挥“地产+基建”核心产业优势,以多元化战略在各个领域通吃的目标并没有得到实现。

首先,绿地参与地方的建工混改,虽然能够获得融资、拿地和拿项目的便利,但为此却需要付出更大的注资额度,结果反会将自己彻底套牢。

此外,基建板块本身的毛利率比较低,回报周期比地产更长,因此投资基建对绿地弊大于利。绿地想通过大基建等方式获取更大的产业空间,但其本质上仍然是一个地产公司,房地产是它安身立命的根本。

因此,绿地将有限的资源投入到毛利率不高的基建领域,结果并不经济。绿地集团的基建投资起自2015年。当时,张玉良在做强房地产主业的基础上,确立了加快大基建、大金融等领域发展的战略规划。

不过,但从绿地的年报上来看,这一战略规划一直没有成为现实。对于绿地而言,房地产板块营业收入为1943亿,毛利率为27.58%,基建板块毛利率却只有4.31%。基建投资并没有起到提振绿地的作用。

截止2019年底,绿地总负债达到10000多亿,资产负债率高达88.53%。一方面,房地产板块销售额连续下降,难以进行输血;一方面,持续性扩张仍然在进行,由此产生的新生债务进一步加大了负债。

因此,绿地只能持续融资或者举债。从2014年开始,绿地房地产销售额从第一逐渐下滑,被碧桂园、恒大等反超。2018年,绿地5000亿元的销售目标更是彻底垮掉。然后,2019年,绿地房地产实现合同销售金额仅 3880 亿。

今年受地产调控、疫情的影响,绿地的回款和现金流会进一步受到影响。但由于绿地仍然坚持扩张,支出不断加大,因此债务危机进一步加深。

绿地一方面在扩张拿地,另一方面却存在库存积压,再加上大量债务到期,最终只能被迫借新还旧。与此同时,绿地投资时负债却越滚越大,现在已经背着近3000亿元的有息负债,因此已经形成积重难返的困局了。

3、风险重重

绿地集团积弊难返,一方面是投资扩张、举债前行、业绩放缓等造成,但另一方却源于其管理不善。在近期爆出的桃色新闻里,绿地集团陈军作为地方销售部门的负责人,不仅没有以身作则,而且以权谋私,甚至还为当时女主角违规报销名贵饰品。

事实上,绿地集团被爆出来的管理不善问题并不止一例或者两例,而是长期固有的现象。2019年11月11日,一封关于武汉绿地中心因拖欠工程款项而被全面停工的工程联系函在网上流传,函上落款为日期是10月30日。

但绿地管理层却经过了30天左右的“冷静”,最终才发布了《关于武汉绿地中心相关建设工作的联合声明》。就此而言,绿地集团公关的反应迟钝以及管理层的普遍执行不力可谓暴露得相当清楚。

其实,2019年以来,绿地还遭遇了质量投诉、“哭女一刀”事件等诸多风波。在各种风波的加码下,绿地表现的不挤被一举放大,最终反映在股市上就是市值蒸发了2000多亿,失去投资市场的信任和支持。

张玉良曾在业绩发布会上承认,绿地的处境一方面是外部压力增大造成,另一方面也存在团队能力的问题拖累。作为绿地集团的老大,张玉良诚恳正视现实,从侧面反映出绿地自己存在严重的管理问题,已经影响到了公司的生存和发展。

就此而言,无法解决管理问题的绿地,即使在具体领域投资成功,也无法摆脱资本市场不信任的影响。绿地集团现在可谓风险重重。

2019年绿地筹资活动现金流净额为50.34亿元,与此同时年报显示当年短期借款已经高达296.85亿元,较上一年增长115.19亿元,同比增加63%。单就现金流净额和短期借款额度比较而言,绿地已经借不抵支,岌岌可危了。

此外,绿地长期借款同时高达1373.03亿元,较上一年增长44.68亿元,一年内到期的非流动负债为868.84亿元,较上一年增加112.56亿元。

总的计算下来,绿地的有息负债余额2937亿,较去年末增加248亿元。将近负债3000亿元,绿地还能负重前行多久呢?

特别地,在货币资金方面,从2017年到2019年末,绿地控股账上的货币资金分别为753.76亿元、810.2亿元和889.02亿元,而其短期负债合计分别为933.43亿元、937.94亿元、1165.69亿元,因此绿地的货币资金显然已无法覆盖短期借款。

绿地陷入严重的债务危机,加上扩张性投资的拖累,以及房地产主业务的停滞不前,已经形成一有风吹草动就可能骨断筋折的危险局面。在这种情况下,任何管理问题的出现,都可能是压倒骆驼的最后一根稻草。

因此,无法解决管理问题的绿地再难经得起风险考验,但其处境却风险重重,两相交逼,绿地危矣。

评论