文|翠鸟资本

近日,证监会官网披露了广州九恒条码股份有限公司(以下简称“九恒条码”)更新后的招股书,而该公司毛利率持续下滑、客户集中度过高,以及存货高企的问题,投资者需要特别注意。

九恒条码的主营业务是为顺丰、圆通等快递公司定制电子面单、快递运单、编织袋、塑料袋、封套、包装箱等快递包装材料。

我们梳理了下九恒条码本次拟IPO的时间线:2019年6月20日,九恒条码通过东兴证券首次向证监会提交招股书,随后在2020年4月17日上海证监局对九恒条码的招股书进行了意见反馈,4月21日,九恒条码更新招股书并提交证监会。

招股书显示,九恒条码本次拟公开发行的股份不超过2125.57万股,占发行后总股本比例不低于25%,拟募集资金5.45亿元用于不干胶产品生产基地、技术研发中心及信息系统升级及补充流动资金。

九恒条码的控股股东及实际控制人为沈云立,招股书显示,沈云立直接持有公司 2462.27 万股股份,占公司发行前总股本的 38.63%;沈云立担任永州恒劲、永州恒盛、永州恒通执行事务合伙人,前述三家有限合伙企业合计持有公司 276.34 万股股份,占公司发行前总股本的 4.34%;一致行动人沈雁(沈云立侄女)直接持有公司 569.5 万股股份,占公司发行前总股本的 8.93%。沈云立实际控制公司的股权比例为 51.9%。

主营业务毛利率持续下滑

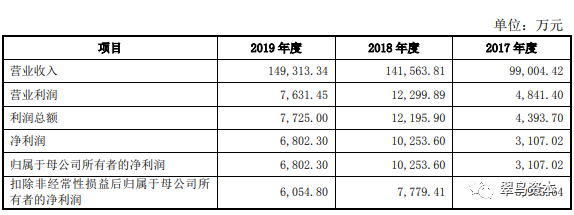

根据最新的招股书显示,2017年至2019年,九恒条码的营业收入分别为9.9亿元、14.16亿元、14.93亿元;净利润分别为0.31亿元、1.03亿元及0.68亿元。由数据可见,九恒条码2018年营收较2017年增长42.99%,但2019年的营收增长率指标仅为5.5%;与此同时,九恒条码2018年的净利润较2017年增长230%,而到了2019年,该指标竟为-33.66%。

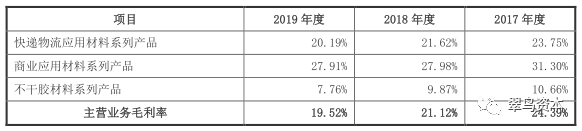

此外,需要特别注意的是,九恒条码最近三年的主营业务毛利率分别为24.39%、21.12%和19.52%,呈现逐年下降的趋势。

对此九恒条码给出的解释是产品结构的调整、产品规格变化及受环保及市场因素影响原材料价格上涨等造成,但根据上表的数据不难发现,九恒条码主营业务各项目的毛利率均呈现明显下降的趋势。

此外,根据九恒条码的竞争对手天元集团披露的数据我们发现,天元集团在2019年的主营业务综合毛利率为22.3%,较2018年的20.57%却有明显的提升。与此大相径庭的是,在2019年九恒条码提交的招股书中,2016年至2018年,九恒条码的综合毛利率均明显超过天元集团,还因此引起了证监会的注意,要求九恒条码对此原因做出解释。九恒条码和天元集团毛利率这一高一低的转换中,投资者表示“有点晕”。

存客户集中风险

招股书显示,2017年至2019年,九恒条码前五大客户的销售收入占当期营业收入比重分别为54.21%、53.60%和 56.02%,2019年公司前五大客户为顺丰控股、申通快递、中国邮政、韵达股份、百世集团,其中公司超1/5的营收来自于顺丰控股,金额超过3.13亿元。此外,九恒条码对中国邮政的销售收入达到了1.12亿元,占比7.53%,位列2019年第3大客户,而此前中国邮政并未在九恒条码的前5大客户中。

九恒条码如此高的客户集中度,备受市场关注和质疑。

在4月17日证监会给出的意见反馈中,针对九恒条码前5大客户销售收入占比过高的问题也被提出,同时证监会要求九恒条码的保荐机构及申报会计师就上述事项进行核查并发表明确意见,并说明九恒条码前5大客户特别是新增大客户的核查情况,包括但不限于核查方法、数量、收入占比、核查结果是否存在差异并对差异说明原因等。

九恒条码对此给出的回复则是主要系下游快递物流行业集中度较高所致,对快递物流行业的龙头企业销售集中度高是普遍现象,具有行业普遍性。但值得注意的是,2017年至2019年,九恒条码的应收账款余额分别为 2.94亿元、3.69亿元和5.02亿元,应收账款余额有加速上升趋势,对九恒条码的现金流挑战愈发明显。

此外,需要指出的是,九恒条码所在的快递物流应用材料行业整体市场化程度比较高,集中度较低,进入门槛较低,市场很有可能出现较为激烈的竞争。业务收入如此依赖前5大客户的九恒条码,必将面临极大的挑战。

存货高企压力陡增

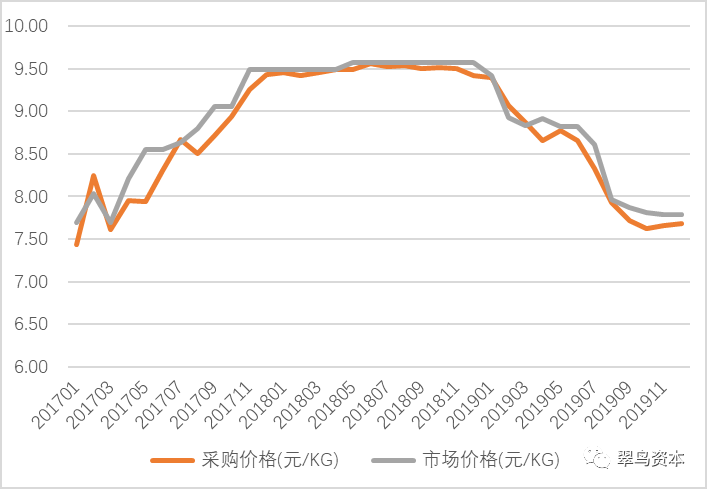

招股书显示,九恒条码生产经营所需要的原材料包括原纸类、特种纸类及化工料类等,在2017年至2019年,九恒条码原材料成本占主营业务成本比重分别达到了 80.61%、81.55%和 82.82%。因此,原材料的采购价格将对对九恒条码的生产成本产生较大影响。

根据九恒条码2019年采购金额最大、占年度采购金额近15%的原材料-格拉辛原纸的价格走势,我们不难发现,九恒条码所使用的的原材料具有非常剧烈的波动,若未来主要原材料价格出现了大幅上涨,将大大增加九恒条码的成本压力;若九恒条码不能通过调整产品价格向下游转移成本,极有可能对公司的盈利能力造成不利影响。

格拉辛原纸2017以来价格走势 图片来源:九恒条码招股书

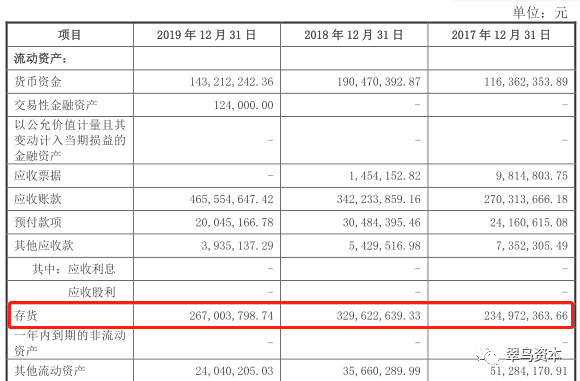

此外,需要看到的是九恒条码的存货账面价值在持续增长,2017年到2019年的存货账面价值分别为 2.35亿元、3.30亿元和 2.67亿元,占同期期末流动资产总额的比例分别为 32.9%、35.24%和 28.9%,占比非常大。

九恒条码采取的是“以销定产”的模式,也就是根据客户的订单以及短期内市场供需预测来进行原材料采购,控制原材料库存规模。但是,由于九恒条码的客户较为集中,一旦客户的生产经营、产品需求以及市场经营环境发生重大不利变化,就会导致九恒条码的部分存货难以继续销售,从而需要对存货补充计提跌价准备,而这将对对公司经营业绩造成非常不利的影响。

面对以上问题,作为九恒条码的控股股东及实际控制人,沈云立是否有好的解决方法不得而知。九恒条码这次能顺利IPO吗?

评论