文 | 野马财经 宋冠宇

作为A股老牌资本系族之一的“新湖系”,多年蛰伏之下,似乎已被人淡忘。

不过,手握新湖创业(后被吸收合并)、新湖中宝、哈高科多家上市公司,曾与魏东交好,多次抓住时代机遇的黄伟,终究不是池中物。

5月21日,“新湖系”旗下多次登A失败的湘财证券借壳上市方案获得通过,新湖期货也提交了辅导备案。

二十六年“新湖系”,正在谋求新一轮的扩张、转型。

5月21日,当情侣们还沉浸在甜蜜的喜悦中,“新湖系”也迎来了自己的“双喜”。

湘财证券、新湖期货“双喜临门”

回顾湘财证券的上市之路,曾三次冲A未能成功,可谓是道阻且长。5月21日晚,哈高科宣布发行股票购买资产并募集配套资金项目获无条件通过,这也意味着湘财证券的借壳上市之路取得成功。哈高科5月22日截至午间收盘报11.32元/股,涨幅0.27%。

此外,“新湖系”的另一大喜讯是新湖期货股份公司(以下简称“新湖期货”)也于5月21日提交了会上会辅导备案。

新湖期货的前四大股东均为“新湖系”旗下公司,其实控人均为黄伟,实际控制比例达到91.67%。这意味着“新湖系”的金融版图将进一步扩张。

图片来源:企查查

值得一提的是,这位借壳成功的湘财证券可是湖南省的老牌券商,成立于1996年。在中国证券业协会2018年券商净资产排名中,湘财证券以72.68亿元排名第61位。

因此,湘财证券可以称作是“新湖系”进入金融行业的关键一步。

2007年,实控人黄伟旗下的“新湖系”通过现金增资的方式成为湘财证券股东,此后又以1元/股的价格受让了包括华菱钢铁、衡阳财政局等多家股东的股权,成为湘财大股东。

在新湖资本后来多年的南征北战中,湘财证券立下了汗马功劳。 如此重要的战略棋子,如果能够进入资本市场,自然对新湖整体的发展百利而无害。

因此从2014年开始湘财证券便意欲借道主营股票行情软件和数据服务的大智慧(601519.SH)完成上市,但因大智慧遭证监会立案调查,计划失败。

2017年3月,湘财证券发布IPO上市方案。然而,经过一年努力湘财证券仍未完成上市,2018年3月只能无奈宣布延期。2018年5月,湘财证券终于在新三板终止挂牌。

屡战屡败的湘财证券屡败屡战,而且眼光一次比一次更高更远。2019年7月1日,哈高科发布公告表示,拟通过发行股份的方式购买新湖控股、国网英大、新湖中宝等17名股东持有的100%湘财证券股权,同时拟向不超过10名特定对象非公开发行股票募集资金。

根据以2019年5月31日为资产评估基准日,湘财证券的交易价格暂定为100亿—140亿元。而这绝对是“新湖系”近年来规模最大的资本运作。该消息公布后,第二天开盘哈高科的股价随即涨停,并且开启至今连续4个涨停板的模式。

不过,此次重组之路仍存在变数。2020年3月,证监会对涉及哈高科是否满足控股股东的资质、“双主业”下如何保持有效治理结构、湘财证券的估值合理性等一系列市场和投资者重点关注的共计20个问题向哈高科发文询问。

而哈高科也用洋洋洒洒的15万字吐露真心。

哈高科方面向野马财经表示,在反馈意见回复中,哈高科逐一解释了控股股东资格、湘财证券的估值等一直以来备受关注的问题。这15万字的答卷也让哈高科收获了满意的答卷。此外,随着湘财证券近年来的发展来看,上市之后,也许会获得更好的业务发展。与此同时,哈高科此后对湘财证券的经营管理方向有两点。第一,要以金融科技和财富管理双重驱动来扩大客户数量和提升客户粘性,第二是继续提升湘财证券的投资管理能力。

同时,湘财证券曲线上市自2019年6月宣布以来,历时不到一年时间就将完成,同一控制人名下装入资产这一路径也成为券商上市的最快捷通道。

低调的“新湖系”掌门人

作为一手构筑起“新湖系”的掌门人,黄伟称得上是大隐隐于市,鲜为公众所知。如今在黄伟的名片上,仅有新湖控股董事长头衔,在新湖集团或者子公司,他都不担任任何职务。“新湖系”核心版图、上市公司“新湖中宝”已交由以女董事长林俊波为首的职业经理人团队。

企业观察人士孙艺源对野马财经表示,以“新湖系”现有的体量和所涉及的领域来说,选择合适的经理人团队也许是更好的选择。

这位异常低调的富豪,1959年出生于温州。大学毕业后,他先后在瑞安一中和温州市委党校任职,上世纪80年代后期下海经商。

据《21世纪经济报道》,关于黄伟的第一桶金,一个流传较广的版本是:黄伟用卖眼镜赚的2万元,买了800多本股票认购证。1992年,认购证一度在黑市上炒到了上万元一本,800多本股票认购证为黄伟换来了800多万原始积累。

另据《投资者报》报道,黄伟与魏东的关系密切,结识于中经开。中经开是那个时候根正苗红的国有独资信托投资公司。除了“327国债”事件之外,中经开还涉及资本市场著名的“314”事件、“319”事件并获利颇丰,被戏称为“墨索里尼总是有理,中经开总是赢钱”。

当时,黄伟是中经开的大客户,“327国债”事件当中他是受益者之一。1994年底,有了第一桶金后,黄伟成立了新湖集团和新湖房产,开始在资本市场展开腾挪之术。

此外,从新湖中宝股权结构上看,温州首富黄伟是通过旗下三家公司控制的。其中,持股32.41%的大股东浙江新湖集团股份有限公司,黄伟在当中持股比例为67.22%,而其妻子李萍,持股比例为28.83%。 目前,黄伟、李萍夫妇并不在上市公司“新湖中宝”担任职务,其儿子黄立程,也仅出任公司监事。

站在“新湖系”前台的,多数是弃官下海的公务员,典型代表有现新湖地产板块的核心人物邹丽华、现新湖中宝副董事长及新湖集团监事会主席的叶正猛等人。 正是如此,才孕育出了“新湖系”从无到有,从小到大的根结枝丫。

解密“新湖系”

自1994年新湖集团和新湖房产成立,“新湖系”大本营便开始搭平台唱房产大戏。

2000年,绍兴百货大楼(600840.SH)进入新湖人视线,新湖集团及其子公司宁波嘉源实业发展有限公司以1.75元/股的价格受让国有企业浙江省商业集团公司2900万股,获得该公司29%的股权成为实际控制人,随后改名新湖创业(2009年并入新湖中宝)。

2004年底,“新湖系”又入主哈高科(600095.SH),通过前后两次增持,以42.24%的绝对控股比例成为哈高科的第一大股东和唯一非流通股股东。

同时,“新湖系”也盯上了中宝股份(现已改名为“新湖中宝”,600208.SH),2006年7月25日,新湖集团将旗下14家房地产公司通过定向增发的方式装入中宝股份,黄伟成为了新湖中宝实际控制人。 随后,“新湖系”越战越勇,接连拿下盛京银行、吉林银行、温州银行、成都农村信用社、长城证券、新湖期货、青海碱业包括湘财证券等多家金融机构和矿产公司,旌旗遍布。

2012年,“新湖系”耗资7.5亿元揽下西北矿业34.40%股权,而西北矿业正是兴业矿业(000426.SZ)的第二大股东。2019年2月23日,兴业矿业旗下全资子公司银漫矿业发生矿难。随后当地政府发文,要求兴业矿业全资子公司融冠矿业、锡林矿业,以及乾金达矿业都应停工停产停建。

“新湖系”近况几何

根据此前的官方数据显示,湘财证券2015-2017年三年营业收入分别为30.28亿元、16.09亿元和13.48亿元,净利润也出现大幅下滑,去年净利润更是大幅下滑达八成。

另一方面,哈高科近3年度的营业收入分别为2.23亿元,2.99亿及预计的4.5亿,营业利润则维持在3200万—4000万元。公司股价也从2017年初的12.87元左右/股螺旋下跌至如今的9.19元/股。

而同为“新湖系”主力的新湖中宝情况也并不乐观。除了之前所说的偿债压力大营运资金不足外,从15年中旬9元左右的股价峰值持续跌落至最新的3.08元/股也显示出市场对中宝前景的判断。

当然,这与其目前在地产行业所处的不高不低的尴尬地位和并非一流的运营能力息息相关。自2016年净利润达到58.38亿始,17、18年度净利润下跌,分别为33.22亿与25.06亿,纵然2019年的预估净利润能够回升至31.15亿元,但与其巅峰时相比依然逊色不少,更不要说与行业巨头们掰掰手腕。

不过,历经26年发展的“新湖系”依旧树大根深。

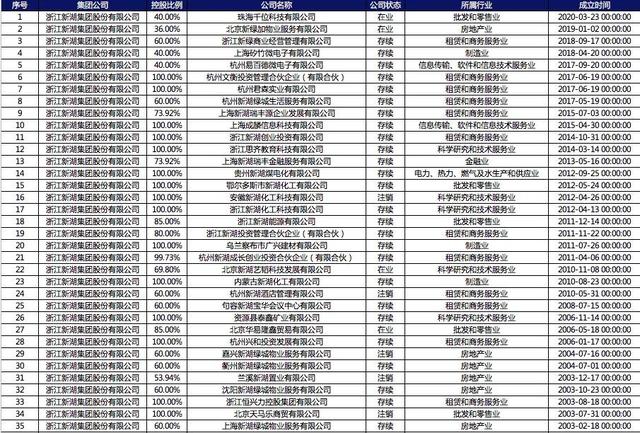

首先,新湖版图辽阔,涉足的领域广泛,矿产、地产、科技、金融等行业车马遍地。仅以浙江新湖集团股份有限公司目前所控制的子公司为例,便可见一斑。

数据片来源:企查查(未全部列示)

其次作为灵魂人物,黄伟凭借着独到的眼光发家致富,每次资本运作都会身价暴涨,甚至曾一跃成为浙江首富,当仁不让的人生赢家。

评论