文|文化产业新闻 许艺琳

音乐版权市场的固有格局正在出现瓦解的迹象。曾经一口吃下三大版权库合作的腾讯音乐正在失去独食的权利,它曾经引以为傲的固有资产——独家版权,在对手网易云音乐的迅猛攻势下,变得不再完整。

而这场持续多年的音乐流媒体之争也迎来了新的节点,版权不再是唯一的决胜筹码,各大音乐流媒体都瞄准了不同的用户群体,酝酿着差异化的形象与服务。

当音乐产业收获文娱板块内举足轻重的地位之后,其市场动向及产业痛点也自然成为了备受关注的焦点。在近日拉开序幕的两会进程中,就有两份建议指向了音乐产业的生态,其中既有专家学者的灼见,也有企业家的远见。

“鼓励消费者购买音乐服务、进行音乐版权付费宣传,能推动网络音乐产业稳步发展。”身为中关村知识产权战略研究院院长的马一德分析道,他还建议“设立符合数字音乐发展实际的集体管理组织”。与此同时,网易CEO丁磊也提到了建设“全国数字音乐公共管理平台”的设想。

随着音乐版权市场风向标的转变,寻求新的变现模式是产业突围的关键,但整个行业积弊已久的问题仍然集聚在“版权”上。

上下场角逐中,方式变了,要素没变

音乐流媒体在用户时间的争夺上从未停歇,无论是内容圈地还是流量制造,都始终围绕着版权这一主阵地。

2017年,集齐华纳、索尼、环球三家顶级唱片公司独家版权的腾讯音乐似乎一下拥有了指点江山的权力。毕竟,版权内容是平台发展必经之路上所需掌握的核心竞争力,拥有了头部版权,就等于拥有了绝对的话语权。

此后,网易云音乐等平台被裹挟在版权垄断的体系中,这一局面持续僵化,即使在2018年版权局出面化解几家平台间的版权纠葛后,各大平台转而采取相互授权99%以上的音乐作品的行动也没能化解这一矛盾。

殊不知,这1%未能实现共享的音乐资源才是真正能够“牵着用户鼻子跑”的利器,原因就在于,关心能否听到偶像作品的用户更容易在版权斗争中站队。

2020年,腾讯音乐与三大版权公司的独家合作期到了尾声,给了其他流媒体平台翻身机会的同时,也让我们得以窥见平台背后各自的焦虑。

在饱受“无歌可听”等一连串诟病后,网易云音乐终于赢得了头部版权方的青睐,不仅宣布与吉卜力工作室牵手,还与滚石联姻,近日更是与华纳达成了战略合作。阿里音乐也宣布与太合音乐形成合力,另一边,新加入音乐内容领域的B站也获得了索尼的资源加持。

面对新的机遇,各大平台也把重心作了调整:深入挖掘以版权及内容为核心的音乐多重价值。

网易云推出了原创音乐人计划的进阶版“云梯计划2020”,QQ音乐推出“原力计划”,虾米持续打造“寻光计划”等,都是为了培育自己的原创版权。

用户需求的洞察方面也得以精细化。网易云瞄准体验需求,抓住风口推出线上付费Livehouse;QQ音乐则灵活运用“新文创”思维,链接综艺、游戏、影视等板块,将《王者荣耀》场景音乐、《创造101》原创歌曲等热门资源盘活。

格局迭代下,固有问题逐渐暴露

可以看到,版权之争没有结束,只是换了副面孔,在这种转变之中,也随之带来了几个关键词:原创催生、付费升级、场景应用,而这看似繁荣的变现态势与合作的开放性,实则暗藏着音乐版权市场中新的纷扰。

在国内,音乐著作权的主流管理模式有三种,分别是作者本人管理、第三方唱片公司经纪公司管理以及音乐著作权协会集体管理三种办法。

近年来,国内音乐流媒体围绕着头部版权内容争得头破血流,但不容忽视的是,随着国内原创音乐内容的不断涌现,腰部、尾部音乐版权的管理及市场化运作规模也在壮大。这就对音乐著作权集体管理提出了市场适应能力的要求。

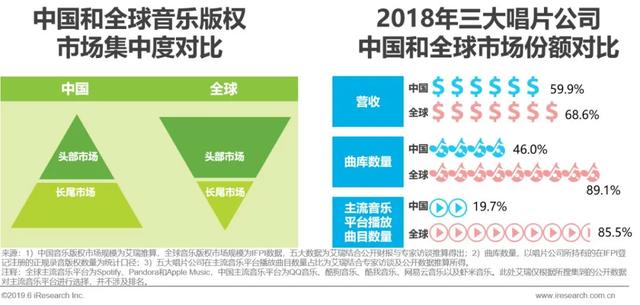

据艾瑞咨询的《2019中国数字音乐商用版权市场研究报告》数据,目前中国有超过50%的音乐版权分散在三大唱片公司之外的独立音乐制作人、工作室、及其他唱片公司手中。

来源:艾瑞咨询《2019中国数字音乐商用版权市场研究报告》

这种版权分布的局面为垄断带来了一定的威胁,但也意味着创作者个人及小体量公司需花费更多的成本来维护自己的版权利益。

而以国内唯一音乐著作权集体管理组织身份出现的音著协,在1992年成立初就带着管理和维护音乐著作权的使命,目的在于充当全方位的“音乐版权管家”,不仅要保护个体音乐人的权利,也想囊括版权大户的资源配置。

但根据报道,在网络音乐领域,环球、华纳、索尼等大型音乐出版公司均没有将其掌握的词曲版权交由音著协管理,更多是直接授权平台。为此,版权局曾于2017年约谈腾讯音乐、阿里音乐、网易云音乐等,强调各互联网音乐服务商不得以任何形式从事音乐版权集体管理活动。

由此可见,随着当下平台与版权方资源开发进入全方位合作阶段,在互联网领域,这种集体管理方式已经难以显现其优势,不仅缺失了足够的市场掌控力,也未能将手中的小体量资源充分盘活。

正如马一德分析的那样,今后“应以数字音乐领域为试点,推动设立新的著作权集体管理组织,吸纳行业各环节主体共同参与数字音乐版权保护与管理。”

未来趋势如何?平台化或成为答案

在集体管理办法低效现象的背后,其实凸显了数字音乐版权交易上下游资源对接不通畅的问题,理想中的音乐版权交易标准化和体系化远远未能实现。

根据国际唱片协会(IFPI)所发布的《2019年全球音乐产业报告》显示,中国音乐市场于2018年攀升到了第七名的位置。但在实际的版权交易方面,还未形成较大规模,2018年中国数字音乐商用版权市场收入不及2亿元人民币。

音乐版权的商业潜力亟待挖掘,但潜力的发挥离不开产业上中下游的紧密配合。

占据上游,手握版权将继续成为流媒体的目标,培育原创内容是一方面,入股版权方也有可能成为新趋势,腾讯入股环球音乐10%股权就是新鲜的例子。

而在中下游,还需要更多中间机构的加入,打通上下游资源的交易渠道,与此同时,在版权争夺战进入新阶段后,用户端机构对版权的需求增长将逐渐放缓,而随着音乐作品场景应用边界的不断拓宽,企业端机构对于音乐版权的需求将出现缺口。

由此,拥有“管理和对接”作用的中间型平台则有了登上舞台的机会,不仅要链接海量的买方与卖方,还要充当原创保护者的角色,让交易看得见,让内容价值灵活展现。

部分资料参考:音乐先声;道略音乐产业;犀牛娱乐;墨娱综艺;艾瑞咨询

评论