文|蓝鲸教育 一晖

5月14日,博实乐教育集团宣布与线上培训机构翰林学院(Linstitute)达成战略合作,博实乐获得该机构51%的股权。

在过去几年间,博实乐始终没有停止“买买买”的步伐:武汉新乔幼儿园、山东七巧板幼儿园、英国伯恩茅斯学校、英国圣迈克尔学校、英国CATS教育集团、伊莱英语、加诚博教、范迪信国际教育等纷纷被招入麾下。

然而,在资本市场,博实乐却从2017年11月开始一蹶不振。截至目前,博实乐股价停留在不足7美元,较2017年的最高点缩水75%。一边是不断收购扩大规模,另一边则是不断下挫的股价。博实乐为何无法得到资本市场的认可?

业绩稳步提升,负债压力渐增

博实乐教育集团的前身是广东碧桂园学校,1994年开办了第一所学校,2017年更名博实乐在美国纽交所主板挂牌上市。目前,其业务构成主要包括国际学校、双语学校、幼儿园、海外学校;以及包括语言培训、出国留学咨询等补充教育业务。回顾其最近一年半的发展时间,其业绩处于稳步增长状态。

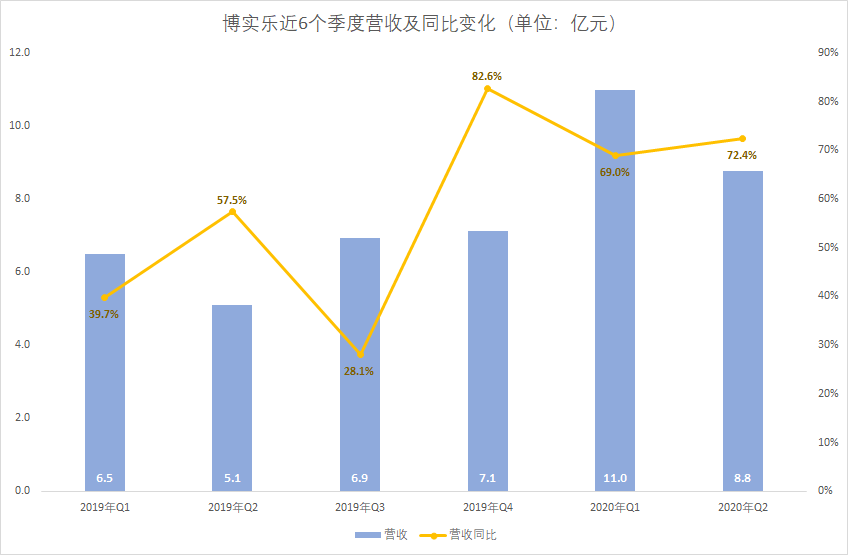

2020年Q2,博实乐实现收入8.77亿元,同比增长72.4%。从最近六个季度的业绩来看,博实乐保持了稳定的增长态势。特别在最近三个季度,同比增速都在70%上下浮动。

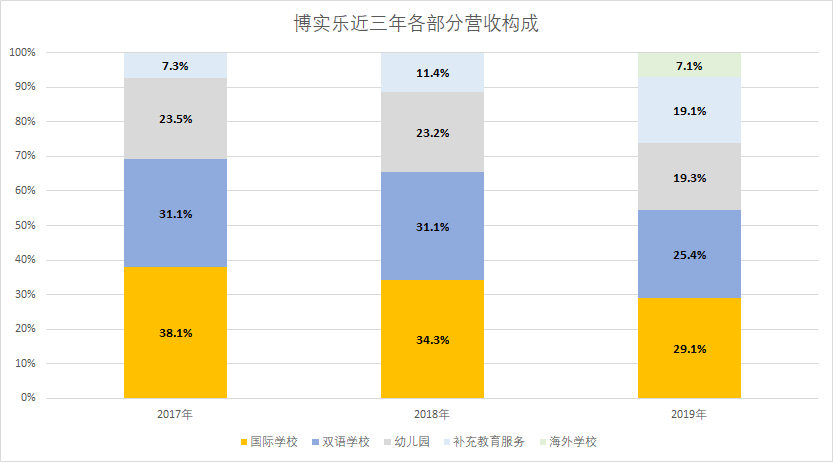

在营收的构成上,博实乐实现了多元化的发展状态。从2017财年到2019财年,博实乐在国际学校、双语学校、幼儿园、补充教育上的营收均保持稳定增长。占总营收的比值上,各项业务基本实现了平衡发展。更加突出的是,到2019年,博实乐的海外学校业务实现营收1.8亿,成为又一个新兴业务。

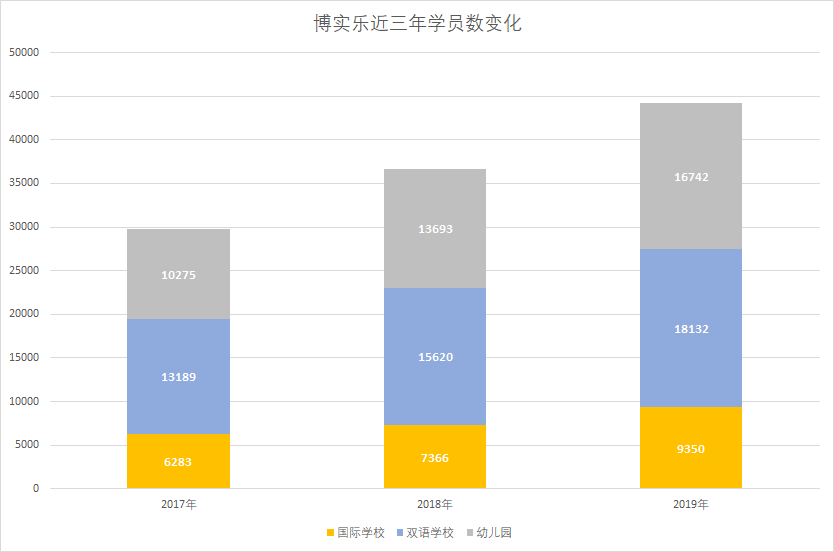

营收增长源于学员数量的增长。从2017财年到2019财年,博实乐的学员数量从29747人增加到44224人,增加了14477人。具体到各个业务板块来看,博实乐的国际学校、双语学校、幼儿园学员数量都呈稳步增长态势,这些最终带来了营收水平的持续扩大。

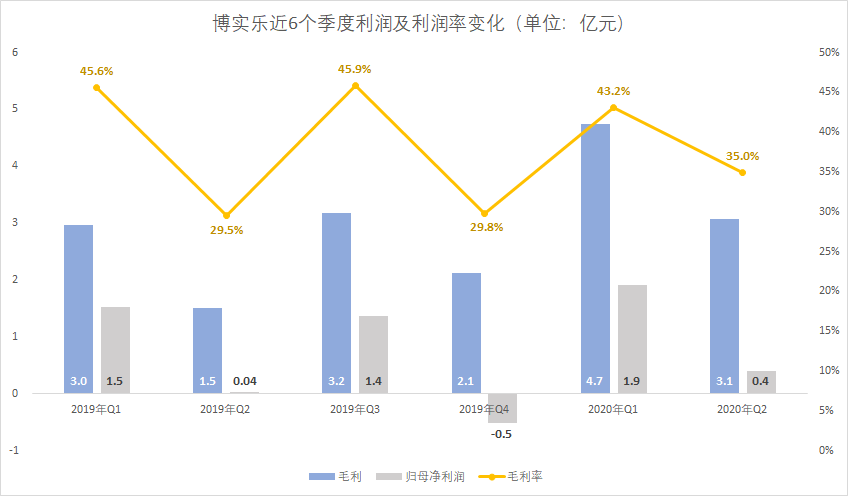

而其利润表现同样可圈可点。第二财季,博实乐的毛利为3.1亿元,同比增长104%;净利润4050万元,同比增长683.0%。利润表现亮眼的原因之一,是去年同期利润表现相对较差。但不可否认的是,博实乐最近几个季度的利润变化趋势都较稳定。

博实乐二季度的毛利率为35%,比上一财年同期增长了5.5个百分点。在最近6个季度,博实乐的毛利率始终在30-45%之间上下波动。净利润率的波动与毛利率基本同步,但本季度博实乐4.6%的净利润率,仍然没有恢复到往常20%左右的水准。

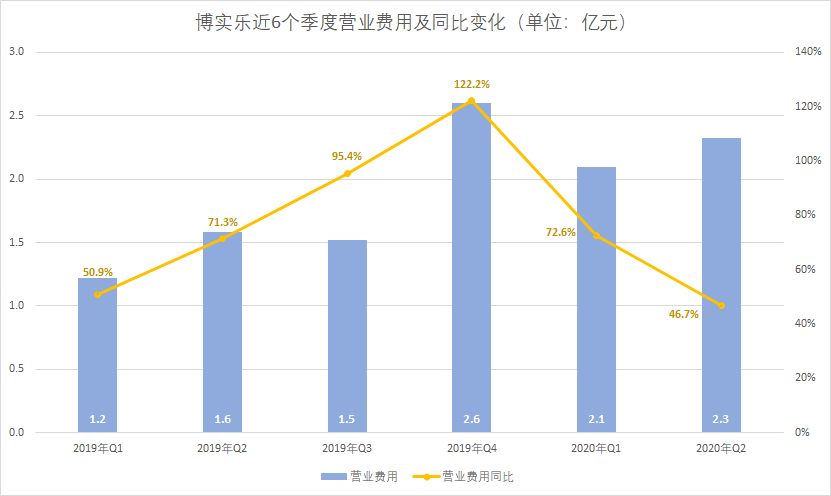

净利润率的下降与成本持续上升有一定关系。2020财年Q2,博实乐营业费用2.3亿元,同比增长46.7%。在2019财年,博实乐的营业费用就在持续增长。到2020财年,营业费用的增速虽有减缓,但由于上一年的成本处于高位,导致在增长绝对值上仍然较高。

而营业费用的提升,一定程度上源于教员数量和学校数量的增加。2017-2019年,博实乐的学校总数从60所增长到86所。其中,从2018年到2019年,博实乐增加21所学校;员工数量分别为6501人、7891人、10366人,三年间增长59%。

实际上,从各项指标来看,博实乐的业绩并未出现太大问题——营收规模持续增加,毛利保持稳定,学校数量、学生数量也在持续增长。但即便如此,博实乐仍然没有在2017年后再度赢回资本市场的认可。

买买买模式下,政策与可持续性双重隐忧

究其原因,博实乐业绩增长很大程度上是源于并购。从2017年到2019年增加的26所学校,有很大比例源自于并购。

2018年,博实乐收购武汉新乔5家连锁幼儿园75%股权;同年4月,博实乐收购武汉三牛教育发展有限公司80%股权;10月,博实乐出价7055万元收购山东省一家管理8所幼儿园的公司。到了12月,博实乐全资收购英国伯恩茅斯学校。

到了2019年,博实乐以3800万英镑的价格收购英国圣迈克尔学校和博斯沃思学校;7月,博实乐再度以1.5亿英镑的价格收购英国教育集团CATS的全部股权。CATS学校在英、美、加三国共拥有10所国际语言学校。

除此之外,博实乐并购了伊莱英语、加诚博教、范迪信国际教育、DreambigCareer职梦、杭州印象国际艺术教育、北纬开营等众多机构。加上今年5月收购的翰林学院,博实乐“买买买”的步伐始终没有停下。

与此同时,并购为博实乐带来了外延式的增长。2019财年,武汉三牛贡献1550万元营收;武汉新乔5家连锁幼儿园和山东省七巧板幼儿园贡献收入5290万元;加诚博教、范迪信国际教育、杭州印象国际艺术教育等机构贡献了2.85亿营收。

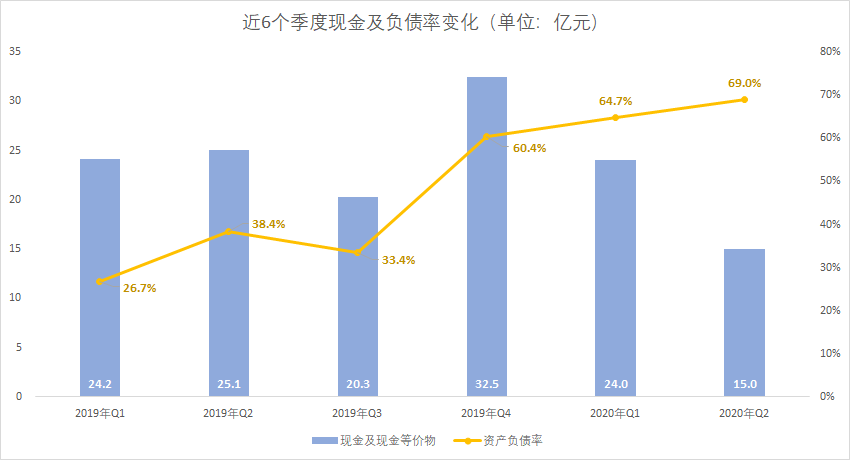

值得注意的是,虽然并购带来了营收,但客观上更给博实乐带来了负债压力。截至2020年2月29日,博实乐的现金及现金等价物为15亿元,同比减少了40%;环比减少了9亿元。最近6个季度,博实乐的负债率持续攀升。到2020财年Q2,博实乐的资产负债率已高达69%。对于一家教育上市公司而言,这已经是非常高的负债水平。

深受虐童事件影响的红黄蓝,其负债率也仅有65%,足以看出博实乐的负债压力。倚靠外延式并购带来业绩增长,也让投资者对这一增长方式的可持续性产生疑问——毕竟教育资本市场的前车之鉴数量不少。

与此同时,频繁的并购也考验着博实乐的管理能力。从实际表现来看,博实乐已经两度“换帅”。2019年1月博实乐换帅,首席执行官何军立担任董事会执行副主席,冯一意担任首席执行官。

但到了今年5月,博实乐再度宣布调整公司管理架构和高管团队,冯一意因个人原因离职。如今博实乐将集团业务分成四大版块,分别为国内K12、辅助教育(包括培训和升学顾问等新业务)、海外K12和教育科技。

黎婉媚和程晋升负责国内K12业务,辅助教育由陈子主要负责,何军立负责海外K12和教育科技。换帅并不仅仅等同于高管变动,这往往代表着企业整体发展模式出现变化。博实乐频繁换帅,在一定程度上也影响着投资者的信心。

除了增长层面的原因,政策方面的变化也一直在影响着市场对博实乐的预期。从博实乐的股价波动看,大幅下跌发生在2017年11月。彼时红黄蓝“虐童”舆论发酵,民办机构受到质疑。

2018年8月,《民促法送审稿》发布。条例明确提出,同时举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格,具备与其所开展办学活动相适应的资金、人员、组织机构等条件与能力,并对所举办民办学校承担管理和监督职责。实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

同年11月,学前教育新政发布,内容特别提到要遏制过度逐利行为。民办园一律不准单独或作为一部分资产打包上市。上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。

这两则监管规定,在一定程度上让博实乐的规模扩张受到限制。一方面,集团化办学收紧,条例十二条对集团化办学的资质、教育教学活动、竞争等细节进行了规定。这为以集团化办学为主营业务的博实乐带来了不确定性,引发资本市场顾虑。另一方面,意见要求上市公司不得以支付现金等方式购买营利性幼儿园资产,客观上让博实乐的并购步伐受到限制,前景同样不够明朗。

接连的并购让博实乐虽然保持增长,但也承受着负债和管理上的压力。加上政策方面带来的不确定性,这家成立26年的老牌民办教育集团,依然很难在当下为投资者描绘一个清晰的蓝图,这也最终导致其难以获得与其增长相匹配的估值。

评论