文丨时金研究所

手机——市场开始回暖,零部件机会还在!

4月国内手机出货量结束18、19年全年和20年一季度同比下滑的局面,同比增长17.2%至4078万部,其中5G手机占比超40%;

且印度市场(小米、VIVO主战场)在一季度逆势增长1.5%,手机市场开始回暖。

国内5G手机渗透率提升,国外性价比机型市占率上升,将会带来以下几个零部件行业的机会:

1)射频:量价齐升,AIP将成为趋势

5G手机增加sub-6GHz、毫米波等频段,射频前端(包括功率放大器、低噪声放大器、开关、双工器、滤波器和其它被动器件)更加复杂,在手机轻薄化需求下要求集成化、小型化,价格大幅提升。sub 6Ghz频段所对应的射频前端单机价值量将较4G时代上升7美金,达到25美金。

目前AiP(Antenna in Package)模组还可以将天线与芯片封装在一起,兼顾了天线性能、成本及体积,是未来5G手机的发展方向。

2)摄像头——数量像素大幅增长

2020年以来销售手机所搭载的单机摄像头的平均数量增长25.7%,像素增速40.3%,即便手机出货量下滑,摄像头也能保持量价齐升,且汽车自动驾驶对摄像头的需求也会成倍增加(这也是今天摄像头板块领涨的底气)。

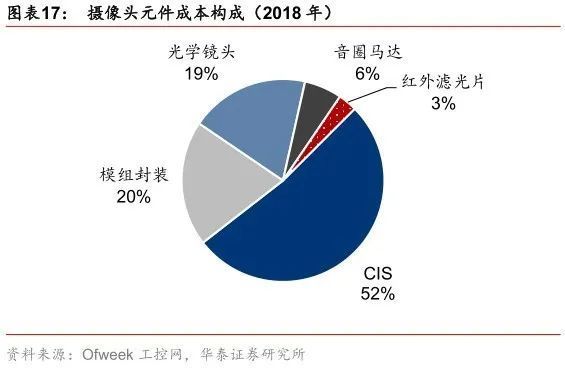

摄像头成本占比最大的是CIS(传感器),2019-2021年全球智能手机传感器市场规模将在量价齐升推动下同比增长41%/40%/32%至116/162/214亿美元。全球前三分别为索尼、三星、豪威(韦尔股份),份额超过80%。

3)屏下指纹——渗透率提升是关键

2017/2018年全球全面屏智能手机渗透率为9%/44.6%,2021年有望突破90%,将带动屏下指纹需求大幅增加。

目前支持屏下指纹的机型只有OLED(渗透率达到90%),LCD屏下指纹产品可能最早由汇顶科技在今年量产。

2019年全球屏下指纹手机出货量同比增长614%至2亿部(均为OLED机型),预计2024年OLED机型达到9.8亿部,年复合增速为36.9%。LCD屏下指纹机型出货量将在2024年达到1.9亿部,年复合增速为137.2%。

消费电子——持续增长,用户习惯已改变

除手机外,其他消费电子市场也在持续增长:

1)AR/VR:技术尚未成熟,5G将会加速

VR的核心器件是头显,对刷新率、分辨率、视场角都有很高要求,京东方A推出的头显能满足现阶段VR需求,5G可以解决VR高延时产生的晕眩问题,将会大幅刺激VR需求;

AR重点在于光学显示模组,成本占比50%左右,目前主流的光波导技术方案成像清晰、对比度高,但成本高、量产难度大,只能等待技术革新降成本。

2)智能穿戴——将持续大幅增长

2019年全球可穿戴出货量同比增长89%至3.37亿部,其中智能耳机同比增长251%至1.71亿部,智能手表出货量同比增长23%至0.92亿部。

目前用户习惯已开始接受无线耳机及智能手表,2020年全球TWS(无线耳机)出货量有望同比增长92%至2.3亿部。

电子元件——国产替代是主线

1)MLCC——严重缺货倒逼国产替代

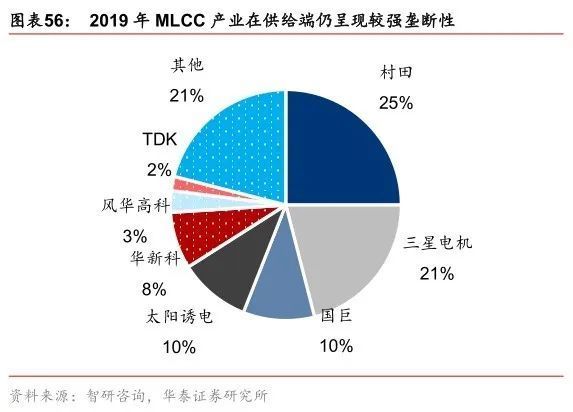

汽车电子、5G基站、高端3C产品对MLCC的需求指数式增长,但因疫情全球两大龙头村田、三星电机在菲律宾的工厂被迫停工,加剧了缺货涨价行情。整个行业前五大巨头市占率高达74%,中国大陆龙头风华高科仅3%。

《中国制造2025》要求:我国核心基础元件自主保障率目标在2020年、2025年达到40%、70%,中国MLCC消费量占全球70%,但本土厂商仅能满足10%的供给,急需国产替代。

2)PCB——仍有接力机会,产能可以一窥未来空间

目前PCB的主要问题是5G建设接近高峰期,PCB作为最先受益厂商估值已被透支,下一个提升估值的预期点在哪?

从龙头深南电路的产能布局看,云计算领域的服务器是接力5G的下一个炒作点,PCB仍有成长空间,之后还有晶圆厂、无人驾驶、工业互联网可以持续接力。

3)半导体——依然是国产替代

半导体领域的国产替代机会,鲁班行研在之前的《华为再遭美国黑手!国产芯片崛起契机来了,国内旅游业也传来好消息》《芯片核心资产要回归A股!产业链将被引爆,还有一家车载监控龙头将涨35%》《国产芯片悉数大涨!华为被全面封杀,将逼出一大批优秀的芯片公司》已明确提及,未来美国针对华为等科技公司的每一次制裁升级,都将抬升半导体板块的国产替代预期。

多提一句:根据工信部规划,2020年国内NB-IoT(窄带物联网)基站规模将达到150万个,基于NB-IoT的M2M连接将超6亿个,物联网芯片将迎来爆发。

除此之外,电子行业的机会还有散热(石墨烯)、面部识别、LCD(显示屏)等,以后我们会视情况解读。

最后,鲁班行研为大家梳理了上面提到的各个领域的估值较低的优质公司:

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论