文|资本侦探 马小军 王舷歌

原本处于寡头垄断地位的头部双雄虎牙、斗鱼上市之后,硝烟既定的游戏直播过去一年又有了不少新变化。

去年快手和B站都开始高调加码游戏直播赛道,签主播、买赛事版权,可谓是来势汹汹。而4月,腾讯在虎牙的投票权提高到了50.1%,正式成为了虎牙的控股股东,进一步加大了游戏直播这个赛道的头部集中程度,也让市场的竞争变得更为焦灼。

在疫情的影响下,斗鱼和虎牙这个季度都交出了非常亮眼的业绩报告。而看了头部双雄的成绩,也不难理解游戏直播赛道为什么在这么多次大浪淘沙之后,还能持续吸引着后来者纷纷加码,躬身入局。

胶着并进

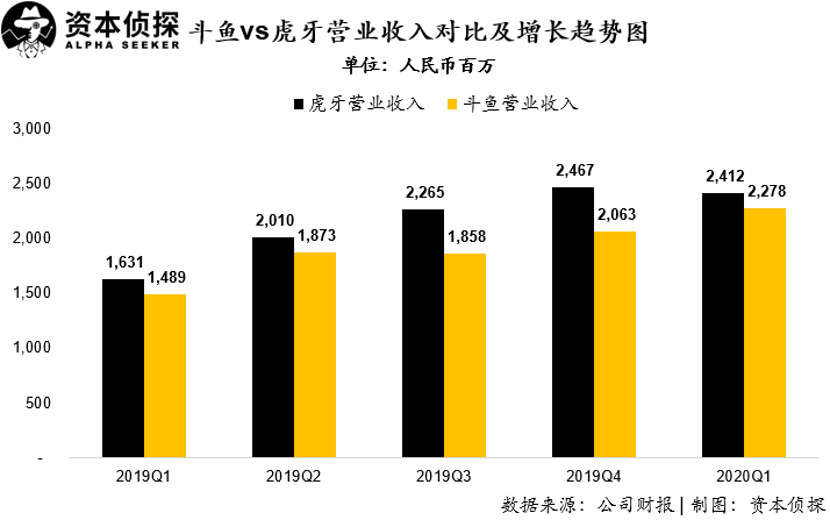

根据两家公司披露的报告显示,受疫情居家时间增加影响,两家公司在一季度收入均呈现了较快速增长的趋势:

虎牙一季度营业收入为24.1亿元人民币,同比增长47.8%,但环比则略有下降,下降2%;

而斗鱼方面尽管在收入规模上仍略逊于虎牙,一季度营收22.8亿元人民币,但收入同比增幅则为53%,高于虎牙收入同比增速。

另一方面,也可以看到,斗鱼与虎牙之间收入的差距规模在经历了两个季度扩大趋势后,在本季度再次缩小到1.3亿元人民币左右,收入差距与去年前两个季度基本一致。

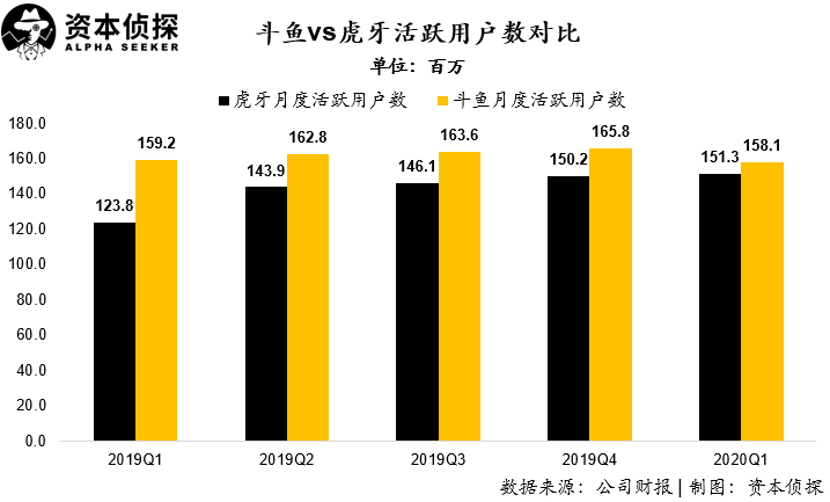

在用户规模上,本季度两家公司呈现了非常胶着的态势。

在过去很长时间,斗鱼在月活跃用户(MAU)规模上较虎牙具有比较明显的优势,差距都在千万级以上,但在本季度,斗鱼MAU无论是同比还是环比均呈现了下降的趋势。斗鱼一季度MAU仅为1.58亿,较去年同期及上个季度分别净减少110万和770万。

这其中有疫情影响下PC端MAU下降的因素存在。斗鱼CEO陈少杰在财报电话会中表示,网吧关闭,导致用户无法在网吧里看直播,所以对PC端的用户量产生了负面影响。

而另一方面,虎牙MAU则仍然稳步上升,本季度达到1.51亿,同比和环比分别增长22.2%和0.7%。同时,值得注意的是,尽管斗鱼MAU在本季度仍然高于虎牙,但差距已经缩小到千万以内,仅为680万。

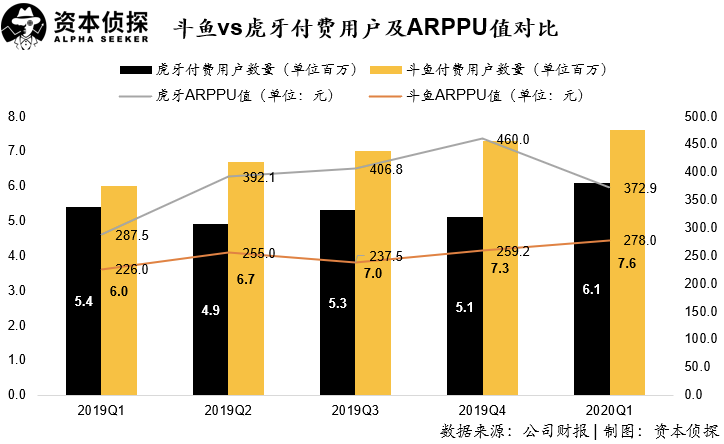

在付费用户数量和用户运营深度方面,两家公司总体趋势与以往一致,斗鱼付费用户数量更多,但单用户付费额(ARPPU)相对较低,虎牙则与之相反。

一季度,受疫情影响,两家公司付费用户数均呈现提升态势:

虎牙本季度付费用户数达到610万,相比上个季度净增加100万;

而斗鱼付费用户增加规模小于虎牙,但相较上季度仍增加30万,达到760万。

付费深度方面,尽管虎牙ARPPU值仍高于斗鱼近100元人民币,但相比自身则呈现下降趋势。虎牙本季度ARPPU为372.9元人民币,相比上个季度净减少87元人民币。而斗鱼本季度ARPPU值则保持稳步提升,达到278人民币,与虎牙差距大幅缩小。

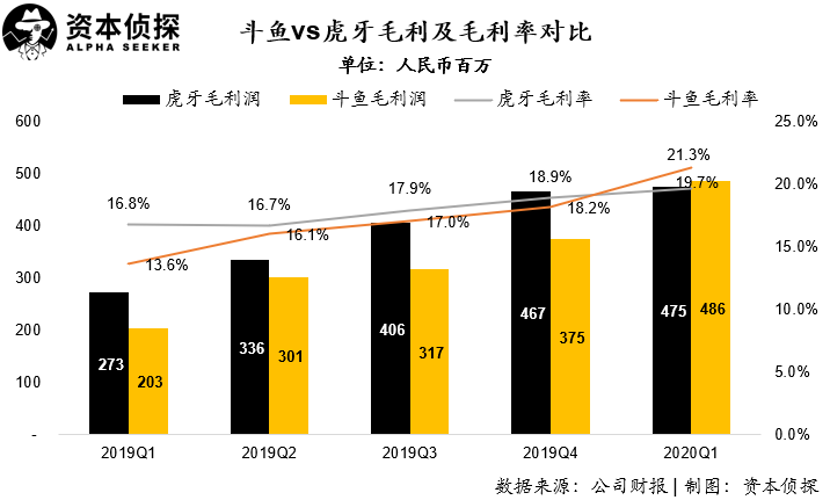

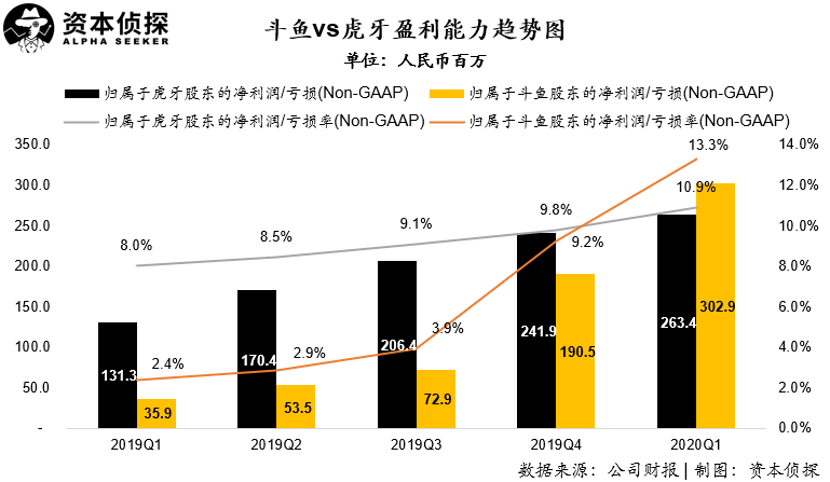

盈利方面,尽管本季度两家公司盈利水平均处于增长趋势,但值得注意的是,两家公司的盈利增速则大相径庭。虎牙在盈利方面表现出了放缓的趋势,而斗鱼则体现了强劲的增长趋势。

在增加带宽使用效率等一系列成本控制措施后,本季度,斗鱼在毛利润上首次超过了虎牙,本季度达到4.86亿元人民币,高出竞争对手1100万。而斗鱼毛利率也达到了历史最高的21.3%,相比上季度提升3.1个百分点,同时高出虎牙1.6个百分点。

在净利润上,斗鱼同样首次超过虎牙。本季度,斗鱼非通用准则下(Non-GAAP)归属于股东净利润为3.03亿元人民币,高于虎牙的2.63亿元人民币,公司净利润率也达到13.3%,高于虎牙的10.9%。

在增长幅度上,斗鱼本季度净利润率相比去年同期提升了10.9个百分点,而虎牙在同期则提升了2.9个百分点。

斗鱼本季度在盈利上翻转虎牙,一方面是由于成本控制方面的出色,同时在经营费用上也体现了一定的优势。本季度,斗鱼总的经营费用为2.85亿元人民币,相比较虎牙少了0.68亿元人民币。

但值得注意的是,根据斗鱼业绩报告披露,本季度斗鱼经营费用增幅整体远低于其业绩增幅,主要是由于斗鱼总部位于新冠疫情重灾区武汉,当地政府在社保、房屋租金等方面均给与了公司较大优惠,同时由于武汉地区一季度封城,员工差旅及交通等费用大幅减少。这些特殊因素也给斗鱼的成本控制带来一些帮助。

游戏直播,江湖未定

虽然作为游戏直播双雄的斗鱼与虎牙财务数据表现都相当不错,从股价来看,市场也投出了认可票,但在两家上市之后,游戏直播行业的竞争非但没有进入偃旗息鼓的状态,反而还因为后来者的挑战,进入了新的一轮战局。

虽然目前,游戏直播的营收表现不如秀场直播,从热闹和声量上来看也不如直播带货的高收入流水来得直接,但游戏直播与游戏发行、联运之间的关联,还是让这个赛道成为了所有依靠流量变现的平台眼中的“香饽饽”。

目前市场上最受关注的,还是去年开始进军游戏直播的快手和B站。在用户数量及资源各个方面,这两家后起之秀都对斗鱼和虎牙这对游戏直播双雄造成了不小的威胁。

快手所带来的压力主要还是体现在流量优势上。去年12月5日,快手ACG光合创作者大会在武汉举行,会上快手游戏直播相关负责人宣布,截至当年11月底,快手游戏直播的日活已经达到了5100万,比6月首次公布的3500万增加了1600万。

相比起1.5亿MAU上下的斗鱼与虎牙,K3之后DAU成功摸高3亿的快手,在流量上还是有优势的。虽然快手在游戏直播的氛围和用户积淀上,尚不如先行者斗鱼和虎牙,但对于直播这样以流量变现为核心的业务来说,流量就足以成为撼动平台护城河的核心原因,尤其是对斗鱼虎牙目前要重点运营的中腰部主播来说有不小的吸引力。

另一家动作频繁的则是在积极做生态建设和前向收费的B站。

B站近两年在直播业务上的投入相当大手笔,不但8亿重金买下LOL总决赛三年独家直播权,通过版权构建电竞直播的壁垒,去年还开始签约引入头部主播,比如说曾经的“斗鱼一姐”冯提莫;今年又额外签下了自家的动漫头部主播Lex,这些在经营头部大主播上的尝试,打板意味明显。

此前B站与其他几家差距确实比较明显,也因此今年明确加大了这方面的投入,包括引入了游戏MCN大鹅文化原CEO王宇阳和COO王智开加入B站担任直播事业部的负责人,多少有希望借他们在游戏直播领域的经验与资源来加速发展的意思。

虽然产品各方面建设还没有到位,在运营资源有意识倾斜后,直播在B站的整体营收中的增长态势已经非常明显了——在B站2020年Q1的营收中,包含直播在内的增值服务,同比增长高达172%,占B站整体营收的比例由去年同期的21.2%上升到了34.3%;而在财报电话会中,B站董事长兼CEO陈睿也表示,对B站的直播业务表示乐观,预计在未来的两三年内会有成倍的增长。

在快手和B站的布局上,游戏方向的营收都是相当重要的一步棋,B站更是一度靠FGO一款游戏支撑起了整个平台的营收,因此对于对游戏宣发相当重要的游戏直播,必然会持续加注。也因此,除了这两家已经有明显动作的“后起之秀”以外,还有游戏短视频流量一向强势的抖音,也一直在游戏市场布局,随时有可能加入加剧游戏直播市场的竞争。

还值得注意的是,虎牙与斗鱼曾经腾讯系的版权优势,在同为腾讯被投企业的快手与B站面前,恐怕就不那么明显了。反倒是从腾讯的角度而言,自然是乐于见到更多被投平台加注游戏直播领域的。

对于更多玩家的加入,双雄目前的态度倒是显得比较积极乐观。在虎牙的财报电话会上,虎牙董事兼首席执行官董荣杰表示,B站、快手进入直播也并非一天两天了,会关注他们带来的变化,但认为“行业的竞争格局是稳定的”。

而在斗鱼的财报电话会上,斗鱼CEO陈少杰也表示,B站、快手等平台的加入,为游戏直播引入了更多流量和用户关注,推动了整个游戏直播行业的天花板提升,对整个行业的发展是利好的。

游戏直播行业也确实在持续高速发展。据前瞻研究院预测,2018至2022年游戏直播行业将仍然保持13%以上的增长率快速发展,到2022年,游戏直播市场规模将达到300亿元左右。

不过与曾经千播大战的时代相比,今天主要的头部竞争者,包括后起之秀中的B站都已经上市,而快手和字节跳动两家近两年的上市传闻也是从未停歇。在二级市场的评判下,今天的游戏直播市场玩家,必然要比当年的厮杀乱战,打得更谨慎。

评论