文|消金时代

5月26日,趣店发布2020年第一季度未经审核的财务业绩。

报告显示,2020年第一季度趣店取录得总收入9.58亿元(单位:人民币,下同),比去年同期下降54.3%;净亏损4.86亿元,对比2019年第一季度减少14.6亿元,对比2019年第四季度减少6.43亿元。

在美国非通用会计准则下,2020年第一季度趣店亏损达9.1亿元。

虽然一季度亏损已在趣店和投资者们的预料中,但趣店的处境或将保持长期严峻。

在趣店主营业务持续萎缩情况下,消金时代获悉,继上季度CFO杨家康离职,风控负责人葛传江调岗后,趣店技术副总裁胡成文也于近期离职。

数据全面下滑,开放平台三个季度业务量将缩减90%

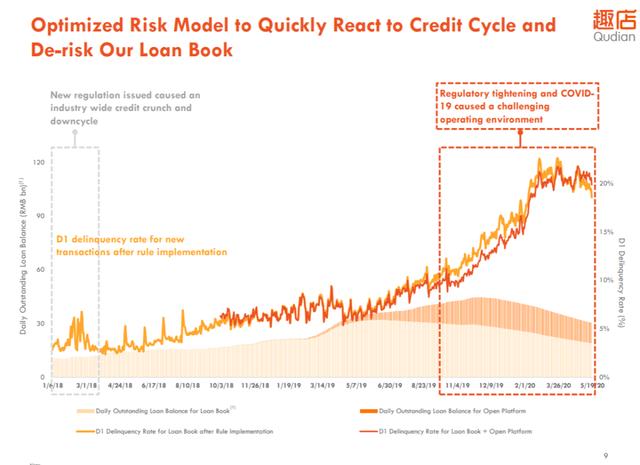

来看整体数据。财报显示,一季度趣店放贷规模为70亿元,环比下降60%,其中,贷款簿记业务发放44亿元,环比下滑53%,开放平台业务交易量26亿元,环比下滑67.5%。

在2019年第三季度还为趣店贡献90%以上净利润的开放平台,2019年第四季度交易量已环比减少19.7%,并且趣店预计第二季度开放平台业务量将下降60-70%;据此计算,从2019年第四季度到2020年第二季度,共计三个季度时间,开放平台业务量或将缩减约90%。

截至一季度末,趣店贷款余额为285亿元,环比下降25%;其中开放平台132亿元,环比下降15.4%,贷款簿记业务153亿元,环比下滑32%。

截至2020年3月31日,趣店累计注册用户数8020万人,对比上一季度末(7950万)增长率已降至1%以下;未偿还借款人为570万人,相较2019年年末的610万人减少40万人。

其中,D1(逾期1天)拖欠率有向好的迹象,不过,此前开放平台业务的D1拖欠率一直低于簿记业务,但从今年3月起,其与簿记贷款业务几乎一致,达到20%,后期已超过簿记贷款业务,截至5月19日,保持在约20%,仍处在高位。

(趣店2020年第一季度业绩演示)

新项目万里目“槽点”颇多

2020年第一季度,趣店高调宣布奢侈品电商万里目项目,消金时代曾对其有过详细报道。

不过,趣店似乎并没有对万里目有系统规划,例如,万里目上线推广时打着百亿补贴的称号,采用拼多多式拉新手法,给予邀请人和被邀请人万里币奖励。起初,黑卡会员的被邀请奖励为300万里币,然后很快降至200币,不久后继续降至100币,5月28日,消金时代发现,拉新奖励又恢复至200币。

万里币是万里目平台的代币,可1:1替代人民币使用,推广初期,用户购买产品可无上限使用万里币,随后,万里目改变规则,万里币至多能使用价格的一半数量,即假设购买1000元的商品(不含税费),使用万里币抵扣的上限为500币。

实际上,万里目的产品还出现了价格高于专柜的情况。

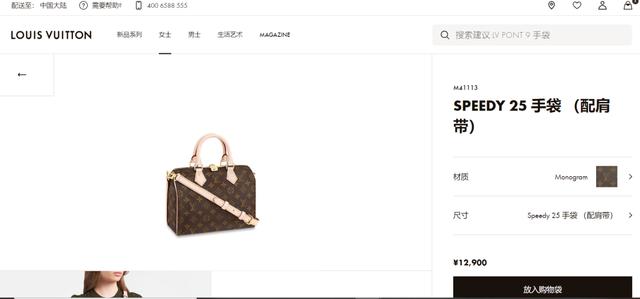

例如LOUIS VUITTON Speedy 25经典老花手提斜挎包,万里目补贴价为12399元,税费为2479.8元,普通用户合计到手价为14878.8元,但该款包在LOUIS VUITTON中国官网的标价为12900元。

(5月28日万里目截图)

(5月28日LOUIS VUITTON官网截图)

在财报后电话会,趣店表示万里目的竞争优势在于有强大供应链。但是,万里目曾被媒体曝光陷入假货疑云,令人担忧其供应链能力。消金时代此前报道过,负责万里目供应链的不少都是趣店分期商城的员工,因团队缺乏跨境电商经验,导致很难掌握稳定的货源。

据棱镜深网报道,趣店渠道方面的相关负责人还曾在朋友圈寻找护肤品供应商。

至于万里目是否能和趣店主营业务产生协同作用,趣店承认趣店贷款用户和万里目用户基本是不同客群,并且表示万里目是新项目,目前还不适合引入信贷服务。

趣店表示,趣店的技术可以应用于万里目。但有多位消息人士向消金时代表示,趣店技术副总裁胡成文已于近期离职。消金时代就此向趣店方面求证,截至发稿时公司未予置评。

现金贷业务能否恢复荣光?

趣店集团投资者关系副总裁祝祺表示,“鉴于疫情引发的对经济的持续影响,趣店二季度仍然继续保持审慎态度。”

不过,趣店对主营的态度可以说是审慎,也可以被视作消极。

接近趣店人士向消金时代透露,趣店现金贷运营等业务部门有多人离职:“机构资金合作部门高管只剩何洪佳,有些岗位都没人交接了。”据悉,趣店联合创始人何洪佳一直负责机构资金合作业务,并在今年年初分管风险业务。

该人士表示,趣店近期在现金贷业务上不做获客,让业务自然缩减,也不再拓展资金方。

很难说清趣店现金贷业务缩减有多少比例出于主动因素。据消金社4月的报道,趣店的部分资金合作方已经停止与趣店合作,其中,天津银行已不新增投放,厦门银行正在退出资金投放,趣店公布的8家合作金融机构之一和部分城商行也已与趣店停止合作。

有业内人士向消金时代透露,兴业消费金融也已与趣店合作停止,原因是:“业务爆了,资方分润低,兜不住(坏账)。”

而趣店本季度的一部分亏损就来自于交易服务费项与其他交易损失1.504亿元,其中来自再估值损失为2.87亿元,主要因为2020年第一季度环境恶化导致借款人实际偿还服务费的可能性下降。

趣店称,未来拖欠率指标向好并且时机合适的时候,趣店会有足够的资本迅速恢复。其还称,因为有大量现金,目前趣店并不需要外部资金开展业务,未来交易量增加也会欢迎外部资金。

在一众美股上市互金平台中,趣店自有资金放贷比例非常高,2019年趣店有近20%交易来自自有资金放贷,这也是趣店放贷规模并非顶尖,但一直是利润王的原因。

不过,有业内人士分析,依靠无需营销成本的现有客户,虽然目前趣店还可以躺着赚钱,但随着用户流失,业务会越来越少。

一位趣店前员工对消金时代表示,现在市场上的放贷平台越来越多,而且利率低的平台很多,趣店早期优势已经逐渐丧失。

因为贷款簿记业务和开放平台交易额预期减少以及需准备较高准备金,叠加后期万里目营销费用,趣店预计2020年仍将是艰难时期,并且有必要探索其他机会补充增长。不过,留给趣店探索的时间可能真不多了。

评论