记者 |

编辑 | 陈菲遐

转型大健康的南京新百(600682.SH)赚足了想象空间,从6月至今,南京新百的股价上涨超过50%。但是,南京新百的业绩却并不给力。

8月28日,南京新百发布了2020年半年报,上半年实现营业收入26.39亿元,同比增长49.25%;实现归母净利润4.27亿元,同比下降56.39%。营收和净利都呈现加速下滑的趋势。

更令人担心的是,南京新百大健康产业多数布局海外,在海外疫情尚未得到控制的情况下,南京新百业绩恢复还没有时间表。

大健康板块业绩下滑

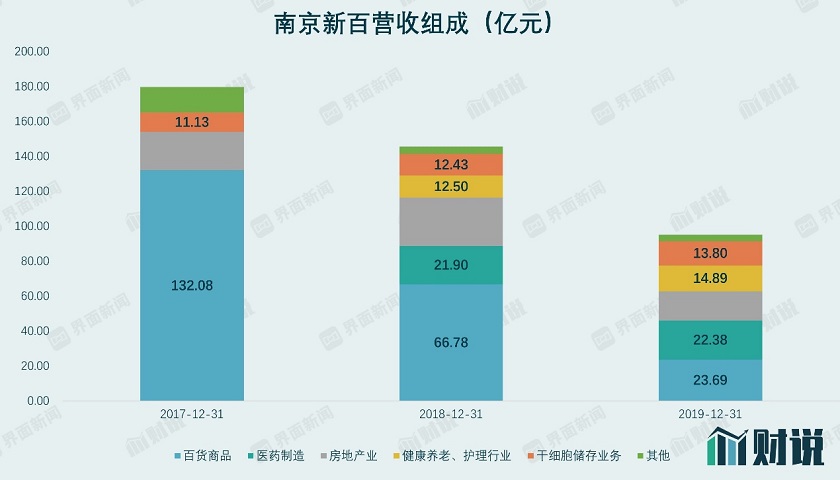

南京新百以百货起家,近年来业务逐步涉及到房地产开发、干细胞、养老服务以及生物制药,这与南京新百的控股股东三胞集团有限公司(下称三胞集团)转型“大健康”产业的战略不无关系。南京新百一直以来都被当作三胞集团的大健康产业的资产注入池。

2017年,南京新百以34.2亿人民币的对价收购了山东省齐鲁干细胞工程有限公司(下称齐鲁干细胞)76%的股权。2018年底,南京新百又耗资59.7亿元收购一家美国的生物制药公司——Dendreon的全部股权,并通过世鼎生物技术(香港)有限公司(下称世鼎生物)间接全资拥有Dendreon的主要经营性资产。同年,南京新百还收购了一家以色列养老服务机构——Natali。

2020年半年报中,南京新百并未披露各板块的营收与利润贡献情况。但是从子公司业绩来看,可以发现大健康产业的业绩贡献已经超过了传统房地产开发板块。

数据显示,南京新百房地产开发有限公司2020上半年仅实现营收3013万元,净利润1452万元。与此同时,包括齐鲁干细胞、世鼎生物、Sanpower International Healthcare Group Co Ltd(三胞国际)的合计主营业务收入达到了20.65亿元,主营业务利润达到11.3亿元。营收已经占据了总收入的半壁江山,而绝大部分净利润也已经来源大健康产业。这种情况已经从2019年延续至今。

齐鲁干细胞和世鼎生物是南京新百当之无愧的核心资产,两项资产兼具稀缺性和技术壁垒。2020年上半年,齐鲁干细胞实现净利润为3.8亿元,Dendreon实现净利润9994万元。两项合计4.8亿元,占南京新百上半年净利润的94%。

此外,三胞集团在南京新百的体系之外还有大量大健康产业相关资产。三胞集团通过投资控股或委托管理的方式运营多家医院,包括徐州市肿瘤医院,江苏省人民医院徐州分院,无锡三胞医院等。这也给南京新百日后的整合、资产注入留下想象空间。

贴上了“大健康”标签,南京新百的股价从6月至今已经上涨54%。但随着中报披露,被投资者抱以厚望的干细胞业务和制药业务的业绩却出现了下滑。

干细胞业务营业收入存疑

市场对于南京新百的干细胞业务的质疑由来已久。

今年上半年,南京新百的齐鲁干细胞实现营业收入6.27亿元,同比下降4.6%。其贡献的净利润为3.8亿元,同比下降2.7%。此前年度,干细胞的净利润均为双位数增长。

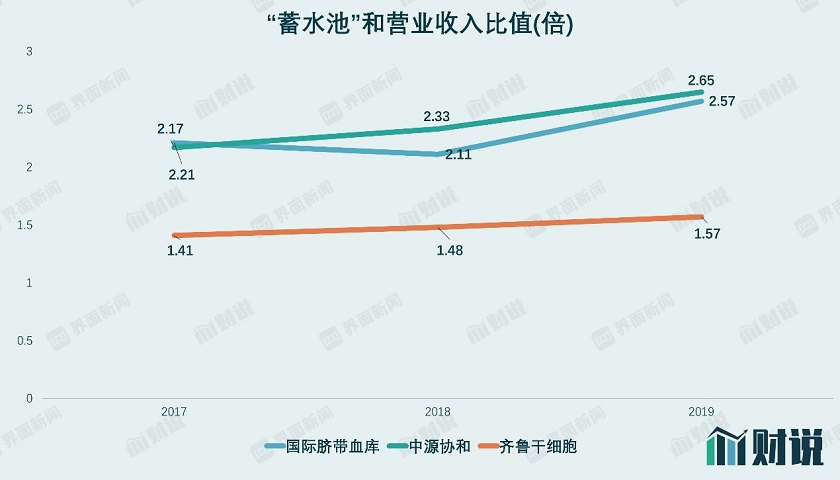

齐鲁干细胞存储业务的收费模式,分为趸交支付和分期支付两种。趸交收费即一次性付清费用。客户将脐带血制备检验费用及脐带血造血干细胞保存费用一次性缴清,该方式下可得到公司提供一定的优惠。分期收费方式下,客户需要按照分期收费模式缴纳首付款,余款按照3年、5年期进行缴纳。三年及五年分期缴费的客户在缴费的前1-3年内缴费总额小于企业一次性确认采集检测费和该年度的储存费之和,故形成应收账款。随着缴费次数增加,缴费的累计金额超过一次性确认的采集检测费和该年度储存费的累计金额后,转结为预收账款。因此,齐鲁干细胞应收账款和预收账款比例较高,而且这两个科目也可以看作是未来营业收入的“蓄水池”。

今年上半年,齐鲁干细胞的应收账款为6.1亿元,比去年末减少13.8%。合同负债(预收账款)为16.84亿元,比去年末增长16.5%。“蓄水池”合计金额为22.94亿元,比去年末只增长5.8%。而此前年度,“蓄水池”的年均增幅可以达到30%。“蓄水池”增长放缓,会对干细胞业务的长期业绩产生负面影响。

而且,从南京新百披露的数据看,这个“蓄水池”问题不少。

首先,南京新百的“蓄水池”与当年确认营业收入的比例大幅低于同业。这可能是南京新百确认营业收入较为激进导致的。

2019年,齐鲁干细胞实现营业收入13.8亿元。干细胞业务确认应收账款和预收账款分别为7.08亿和14.6亿元,合计为21.7亿元。“蓄水池”和当年营业收入的比例为1.57。

而齐鲁干细胞的同行,美国上市的国际脐带血库,该公司也是三胞集团旗下公司,曾经试图注入南京新百最终未果。该公司是中国目前最大提供脐带血造血干细胞储存服务的运营商。2019年,国际脐带血库营业收入为9.9亿元,应收账款和预付账款的和为22.1亿元,比例为2.23倍。A股上市的另一家包含脐带血运营机构为中源协和(600645.SH),主要运营天津的脐带血库。2019年中源协和脐带血存储业务的营业收入为4.57亿元,当年脐带血业务相关应收账款和预付账款合计为12.13亿元,两者比值为2.65倍。

营业收入是由预收账款中转入的存储费和新增客户收取的检查费构成。随着干细胞存储客户逐年增加,预收账款应该越来越多,而每年只有一部分预收可以转为营业收入。因此,预收账款或应收账款的增长速度应该远快于营业收入的增长。所以,像齐鲁干细胞这样已经有较大存储量的血库,“蓄水池”和营业收入比例过低的现象并不正常。

另一方面,齐鲁干细胞营收也高得出奇。

CO集团是中国最早运营也是规模最大的一家脐带血库运营企业,在北京、广东、浙江享有独家运营权,还持有齐鲁干细胞24%的股权。而齐鲁干细胞只有山东一地的血库。从新生儿数量来看,2017年广东、北京、上海三地共出生新生儿189万,而山东出生174万新生儿。

但是对比营收,CO集团2018年的营业收入为9.8亿元左右,齐鲁干细胞的营业收入竟高达12.9亿元。CO集团的血库在一线城市,人均消费较高地区,存储脐带血这项业务的渗透率也应该更高。所以,收费水平相差不多的情况下。地处山东的齐鲁干细胞是如何比CO集团获得更多的营业收入呢?

Dendreon产品单一,没有在研新药

南京新百的另一项核心资产Dendreon在疫情期间更是遭遇滑铁卢。南京新百通过世鼎生物间接全资拥有Dendreon,因此从世鼎生物的营收情况就可以窥探Dendreon上半年的业绩。

数据显示,世鼎生物上半年贡献的营业收入为8.79亿元,同比下降19.3%。净利润只有9994万元,不及去年同期的一半。

目前世鼎生物的收入全部来自于美国,虽然世鼎生物在疫情期间持续正常运营,但疫情期间由于采血中心、诊所及医院采取了严格的进入限制,使得患者接受注射治疗以及获取新增病人的工作受到较大影响。同时,航空公司的运行能力受疫情影响大幅下降,导致药品运输成本提高。因此,世鼎生物3-4月份患者注射量和新增注册病人数量环比和同比均出现了明显下滑,世鼎生物的业绩何时能够恢复增长还存在较大不确定性。

世鼎生物Dendreon主要产品为前列腺癌细胞免疫治疗产品PROVENGE (sipuleucel-T),目前还只针对美国患者。PROVENGE于2010年获得美国食品药品监督管理局(FDA)批准在美国上市,是第一个也是目前唯一个FDA批准的前列腺癌细胞免疫治疗药品。值得一提的是,PROVENGE药品上市后,获得了美国主要公共和商业医疗保险的覆盖。

但即便美国疫情结束,世鼎生物恢复增长,其长期成长性也不乐观。

作为世鼎生物唯一的一款产品,PROVENGE虽然目前还没有同类型免疫疗法的药物,但在治疗前列腺癌领域市场上仍有不少竞争性药品。这些主要竞品是由强生、辉瑞、拜耳等知名药企生产,这些企业拥有更广泛的渠道,对PROVENGE的销售形成不小压力。而且,受限于生产工艺,PROVENGE在生产后必须在18个小时内进行注射,这也就限制了其销售半径,进而限制增长潜力。

另外,PROVENGE上市已经10年,2018年已经有四项专利过了专利保护期。不排除其他公司投入大量研发资金研发仿制药给公司业绩增长带来风险。2019年,世鼎生物营业收入和毛利的增速分别增长了2.2%和5.3%,与2015至2017年间24%的年均复合净利增长率相比放缓了许多。可见,世鼎生物的增长空间已经受到挑战。

对于开拓中国市场,一来世鼎生物还没有取得药监局许可,二来10.2万美元一疗程的价格,也让绝大多数患者望而却步。

而且世鼎生物并没有在研新药。南京新百近年研发投入只有约2-4亿元,而且其现金流状况也不足以撑起药物研发。因此,世鼎生物对于南京新百而言,更像是花钱买来的增厚利润“现金牛”。无论是从市场开拓还是新药研发方面,世鼎生物都不具有一般生物医药公司拥有的爆发力。

转型“大健康”是南京新百面对传统零售式微而不得不做出的对策。但南京新百的干细胞业务饱受争议,生物制药业务后劲不足。搭上了“大健康”概念的南京新百股价已经起飞,业绩能否兑现,前景并不明朗。

评论