记者 |

编辑 | 陈菲遐

在与中国信达启动百亿债务重组方案后,三胞集团历时两年的债务危机终于得到缓解。但这两年时间内,旗下上市公司资产之一的*ST宏图(600122.SH)已经正式戴帽。随着三胞集团打算发力大健康领域,*ST宏图可能会是被舍弃的棋子。

65亿短期债务压顶

2020年开始,宏图高科正式带帽,股票名称为*ST宏图。

*ST宏图的落寞,始于2016年。当时3C零售的商业模式正遭受互联网严重挑战,线上销售挤占了传统线下零售空间,零售店竞争格外激烈。同时加之物业租金、人工成本等费用攀升,公司传统3C零售连锁业务的盈利能力逐渐丧失。

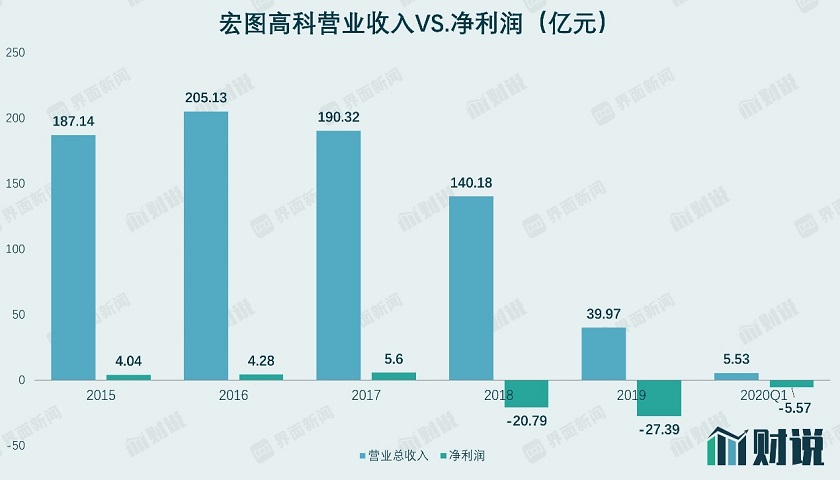

2019年度,*ST宏图实现营业收入39.97亿元,同比下降71.5%,归属于母公司的净利润-27.35亿元,相比2018年-20亿元,亏损幅度继续拉大。亏损的主要原因为主营业务3C零售在持续加大力度关闭低效门店,2019年宏图高科共关闭低效门店252家。同时,由于公司库存大量积压,2019年公司计提资产减值损失6.12亿元。

到了2020年一季度,受疫情影响宏图高科持续低迷。当季实现营业收入5.53亿元,同比下降39.06%。归属于上市公司股东的净利润-5.55亿元,同比下降286.56%。同时,公司表示中报的累计净利润预计也为亏损。

不仅是盈利能力丧失,偿债风险高企也使得*ST宏图积重难返。

截至今年一季度,*ST宏图短期借款,应付票据,和短期应付债券,分别为41.9亿元,3.3亿元和20亿元,合计65亿元。其中,已逾期未偿还的短期借款为13.3亿元。由于宏图高科出现了债务违约。公司主体信用评级已经由A下调至BBB-。目前*ST宏图资产负债率为78.69%,比2019年末的75.14%提升3.5个百分点。

对于盈利能力丧失殆尽的*ST宏图,面临高达65亿元的债务压顶,即便控股股东三胞集团获得百亿纾困资金,也难以缓解公司压力。而且,*ST宏图还发澄清公告,表示集团与信达的协议中未涉及上市公司相关事宜。

公开信息显示,三胞集团持有*ST宏图21.45%的股权,已经全部质押并且轮候冻结。

转型失败

*ST宏图曾尝试自救,但均以失败告终。

2016年,*ST宏图并购匡时国际,涉足拍卖领域就是转型的一次尝试。但匡时国际业绩并不理想。2019年,匡时国际实现营业收入0.5亿元,同比下降50.50%;实现归属母公司的净利润-0.06亿元。

此前,*ST宏图曾表示要剥离旗下的3C连锁零售业务转型金融,但不到五个月又宣布取消重组。市场曾有传言,宏图高科将3C零售连锁业务剥离后,三胞集团将卖壳自救。

那么,*ST宏图除了退市,是否有资产注入的预期呢?

*ST宏图目前市值12.2亿元,有息负债高达65亿元。而且,旗下3C业务仍然几乎占据了全部营业收入,还有大批门店及人员。如果是注入资产,或是借壳上市,成本相对较高。

三胞集团此前已经开展“瘦身”计划,回笼资金还债。旗下的优质资产主要集中在大健康领域,即使有资产注入的计划,大概率也会注入到控股的另一家上市公司南京新百中去。

而*ST宏图作为壳资源的价值也正在消失。截至5月28日收盘,*ST宏图股价为1.09元/股。沪深两市的股票票面金额均已1元/股为单位,当某只股票连续20个交易日的股价都低于面值,即低于1元,那么就会触发面值退市条件而被强制退市。

随着注册制逐步实施,更多的公司会选择通过IPO上市而不是借壳,未来壳资源越来越没有价值,低价股扩容就是体现。截止5月28日,已经有16只股价在1元以下的股票,1元~1.99元区间的股票105只。而在今年4月27日创业板注册制改革启幕之时,1元以下的股票仅有11只,股价在1元~1.99元区间的股票也仅有78只。足见,壳价值受到注册制加速落实的影响越来越大。

注入资产预期渺茫,壳资源价值也正在消失,*ST宏图怎么办?

评论