文丨初善投资

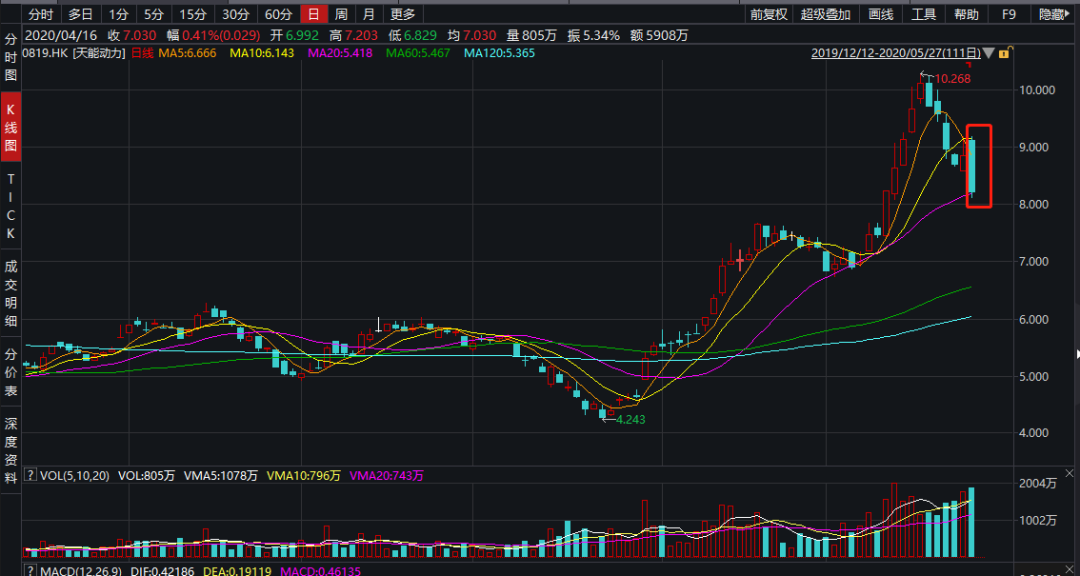

昨天,有机构做空港股上市的天能动力,股价随后大跌7%。要知道,今年以来天能动力股价涨幅翻倍了,原因大概率就是旗下子公司打算科创板上市。所以这个做空报告不仅针对港股,还针对我大A科创板。

数据来源:WIND

数据来源:WIND

非常蹊跷的是,初善君在4月10号收到了一封举报天能动力造假的邮件,这事儿联系起来就有意思了。

数据来源:WIND

数据来源:WIND

作为扫雷专家、造假识别达人,这样子的案例初善君自然不能放过:哪里有疑似财务造假,哪里就应该有初善君。

1、举报邮件

为什么4月10日收到邮件后初善君没有跟进呢,因为这篇材料很明显是某做空机构小朋友写的,水平一般,而且预设立场明显,有种故意做空的感觉,初善君可不想被当枪。

这里和大家分享几段分析,大家试试能不能看出问题。

/奇高的库存:根据天能报送上海证监会的上市申请材料,公司的库存金额从2018年底的28亿暴增至2019年中的40亿人民币。根据公司的解释(第326页),“主要原因系为应对即将开始的铅蓄动力电池旺季销售,公司的备货增加”。如果真的如公司所说是为了季节性销售旺季备货,我们来比较下2018年6月30号和2019年同期的库存。根据天能香港上市公司2018年和2019年半年报,其库存金额在2018年6月30号为26亿,这一数字在2019年6月30日暴增至42亿。另一方面,天能2019年1-6月份主营业务铅酸电池的销售额却和2018年同期相比略微下跌。

拿天能的主要竞争对手也是在港股上市的超威集团来说,其铅酸电池的收入规模在2019年1-6月份和天能相当,而截至2019年6月30日的库存金额为28亿,远低于天能。

根据笔者调研行业专家和从业者,铅酸电池企业的库存量普遍控制在1-2周左右。而天能电池2019年1-6月份铅酸电池销售收入为接近130亿,库存高达40多亿,这是接近2个月的库存量!

企业库存是外部审计师比较难于判断和独立估值的一项财务内容,因而也是很多造假案中被利用的财务项目。笔者认为天能通过人为调节库存金额而严重虚报公司利润。/

以上四段内容大家能发现哪里逻辑错误?

错误一:只比较半年报的数据就草率得出结论。当我们做一项科目分析时,一定要拉长看,不说十年,五年是至少的。而作者仅仅拿一个半年度期末数就想说明问题。事实上,拉长看,光看存货余额没有明显的异常。

数据来源:WIND

数据来源:WIND

错误二:与竞争对手比较也只比较一期的数据,这种比较意义不大,因为每家企业战略、营销、采购不同,导致短期存货差异较大很正常。

错误三:销售收入跟库存相比时,要么拉长周期看,要么比较存货中的库存商品与营业收入,那才是库存量,而不是直接比较整个存货余额。实际上针对这种存货为主的制造业,存货周转率才是不错的观察指标。

邮件中提到的第二个问题是应收账款。

/根据天能报送证监会的上市申请材料,天能电池截至2019年6月30日的应收账款余额为9.4亿人民币(第320页),应收账款融资额为6.8亿人民币(第320页),合计16.2亿人民币。

根据公司的解释(上市申请材料第320页),“在动力电池业务中,对直销客户的信用期通常为25天-90天,对经销客户通常采用款到发货的信用政策;在贸易业务中,对客户通常采取款到发货或货到付款的信用政策”。按照公司的披露,天能电池2019年1-6月直销业务的收入规模为26.5亿元(第115页)。经销商部分和贸易业务的销售是没有账期的。那么如果按25-90天对直销客户的信用期,为何2019年上半年26亿多的直销收入规模能产生16亿的应收账款?/

这段话错的比较明显,应收账款是余额,销售收入是发生额,并不是26亿的销售收入产生了16亿的应收账款余额,而是产生了应收账款的增加额,实际上,应收账款几乎没有增加。

质疑的第三个问题是存贷双高、第四个问题是业绩与行业不匹配,这两个问题后面再说。

总之,邮件的举报内容不走心,而且有明显的引导。

2、做空报告

说完举报邮件,我们再看做空报告。

做空报告的第一个问题:

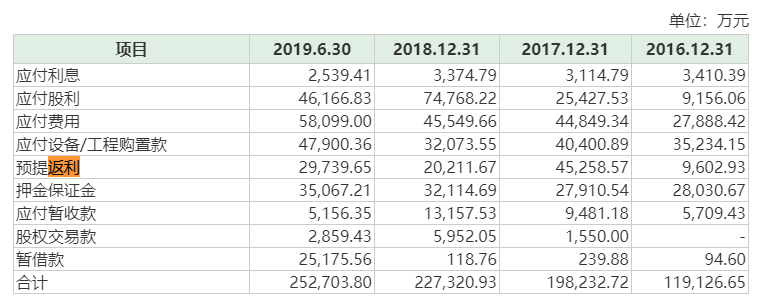

/公司严重少计分销商返利,从而夸大利润。截至2019年12月31日,天能对分销商的预提返利少计约人民币6-7亿元,少计约60%。/

关于分销返利,大家并不陌生,比如格力电器每年上百亿的销售返利计入销售费用。查询公司招股书可知:

/公司基于铅价水平、市场竞争情况及各区域经销商的销售实现情况等因素确定经销商销售返利,公司在销售收入确认的当期预提销售返利金额并冲减当期营业收入,销售返利实际发放时计入经销商客户预收账款账户,用于抵减采购货款。/

一般情况下,我们可以使用利润表中的销售返利费用与营业收入的比值来大概判断是否合理,但是公司直接冲减收入了,此路不通。

此外,我们还可以看预提返利余额来大概判断,根据招股书,2016年至2018年预提返利余额分别为0.96亿元、4.53亿元和2.02亿元,2018年数据明显异常,但是考虑到这是余额,即使出现较大波动也不能说明什么。

数据来源:WIND

数据来源:WIND

我们反过来想,返利是要支付给经销商的,你不计提,经销商也不愿意啊,这也是初善君一直提到的虚减负债很难,最多也就是推迟罢了,至于公司有没有推迟返利入账,初善君倾向于会有一部分,毕竟要科创板上市。但是这个金额肯定没做空机构说的那么高。

第二个问题:

/基于我们对天能电池上市申请材料的分析和尽职调查工作,我们测算出天能2018年在新车配套市场除去大电池的平均单价在人民币109-111元之间,而公司报告的平均单价为人民币117元。/

不知道是不是这段汉字初善君没看懂:公司披露的是均价,你把单价最高的大电池去掉,平均价当然就变低了,这他么是在逗我?

第三个问题:

/在2018年和2019年两年里,天能电池向控股公司宣派的股息比天能动力向其香港股东支付的股息多出人民币18亿元之巨。/

这段话有点莫名其妙,子公司发放的股利,与母公司要发放多少股利没有必然的联系啊。上汽集团下属的两家合资公司每年分红200多亿,上汽集团分红很多了也很少超过200亿。又一个黑人问号脸?

第四、五、六个问题均是关于关联交易,第七个是存贷双高,后面再说。

此外,还有审计师在提交科创板上市申请前夕辞职、主席的博士学位来自未经认可教育机构这种指认。

说实话,总体看,这种做空报告水平也一般,不走心。

3、存贷双高

那么天能动力或者天能股份究竟造假了吗?在深入这个问题之前,我们先聊聊存贷双高。

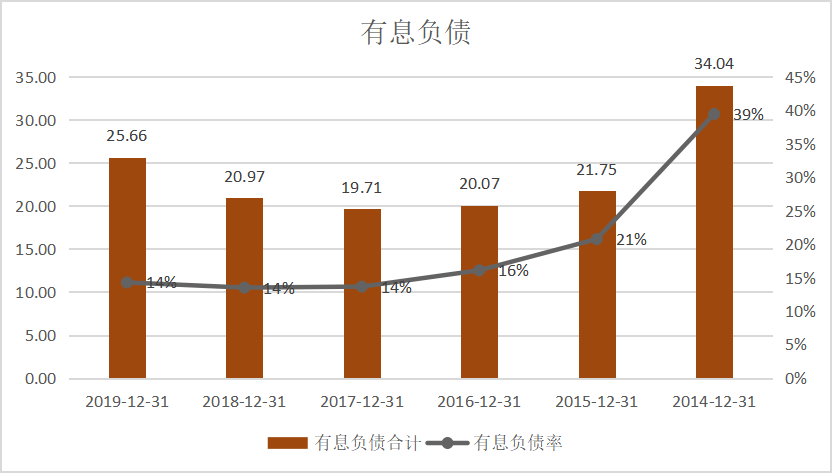

2016-2019年中,公司账面上的货币资金余额为29.42亿元、42.31亿元、44.29亿元、47.5亿元。此外,2018年和2019年交易性金融资产(理财产品)分别有10.74亿元和8.05亿元,手上现金丰富。

同时有息负债规模也比较高(这里的有息负债不含应付票据),,过去三年约20亿,2019年末增加至25.66亿元。但是看有息负债率,公司的有息负债是持续下滑的,你可以理解为公司以前负债率更高,但是随着规模的扩大,有息负债率逐渐下降。拉长周期看,有息负债问题不大。

数据来源:WIND

数据来源:WIND

针对货币资金,我们可以测算货币资金的利息收入率,鉴于天能股份没有季报,这里面数据偏差可能会大一点。可以看到,2019年之前,天能股份的利息收入率明显偏低,只有0.73%、0.83%和0.98%,明显低于七天通知存款利率。

数据来源:WIND

数据来源:WIND

所以天能股份的资金肯定被天能动力占用了。这个结论没有问题,但是天能股份2018年之前又没上市,只是天能动力的子公司,资金被调拨使用是一件很正常的事情。对于港股股东来说,占用子公司资金是一件幸福的事情呢。

至于以后天能股份上市后,资金会不会被占用,就看管理层的节操和我们A股的监管了。

4、业务不性感?

现在我们可以了解一下公司业务,不然所有的分析都是空中楼阁。

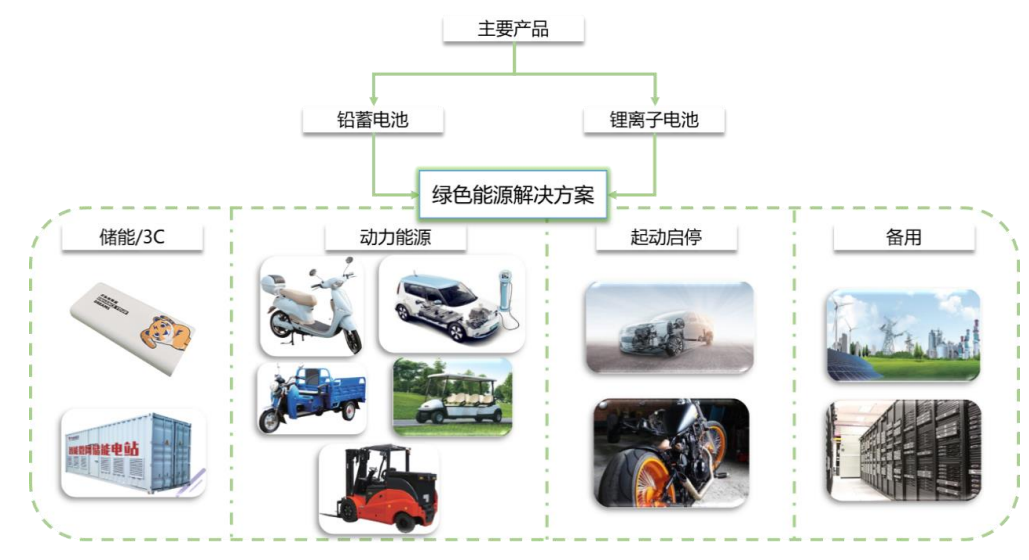

天能股份主营业务为销售铅酸电池,就是用在电动自行车上的,主要客户包括雅迪、爱玛、新日等,此外,港股的天能动力除了天能股份这块业务外,还有部分铅酸电池的回收处理业务。

数据来源:WIND

数据来源:WIND

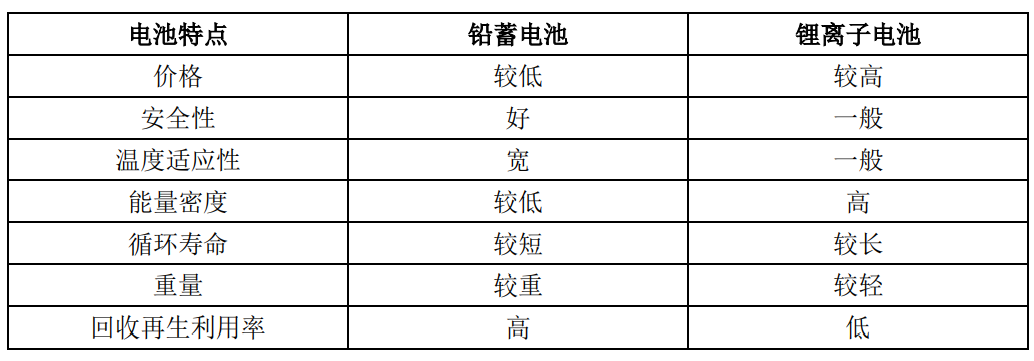

虽然现在电动汽车的主流电池是锂电池,但是由于安全性,电动自行车和三轮车等还是用铅蓄电池。

数据来源:WIND

数据来源:WIND

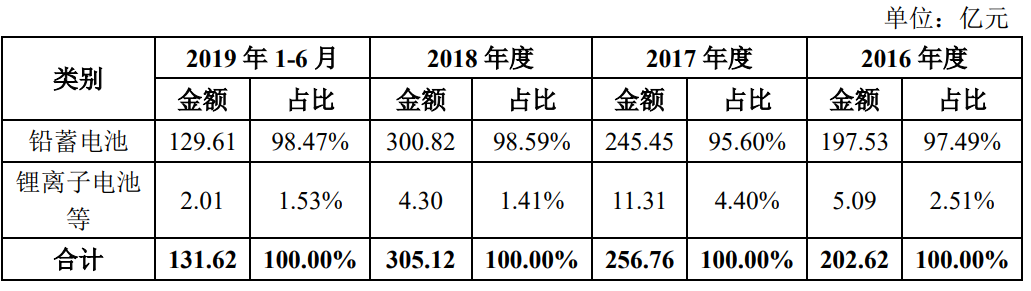

从收入占比来看,锂电池收入占比非常低,几乎可以忽略不计。但是锂电池可能也是未来的方向,公司募资的主要投向之一就是锂电池。

数据来源:WIND

数据来源:WIND

所以业务上很拧巴:大力发展的业务可能是要革自己命的业务,不发展未来也有问题。

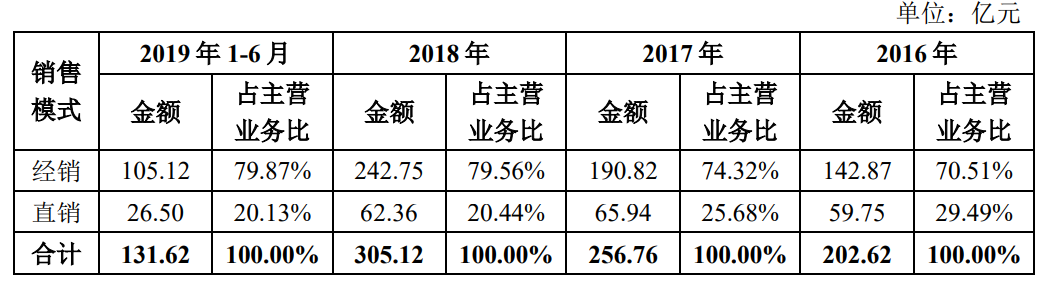

虽然雅迪、爱玛、新日等是公司大客户,但是公司收入主要来源是经销模式,直销模式收入占比只有20%。

数据来源:WIND

数据来源:WIND

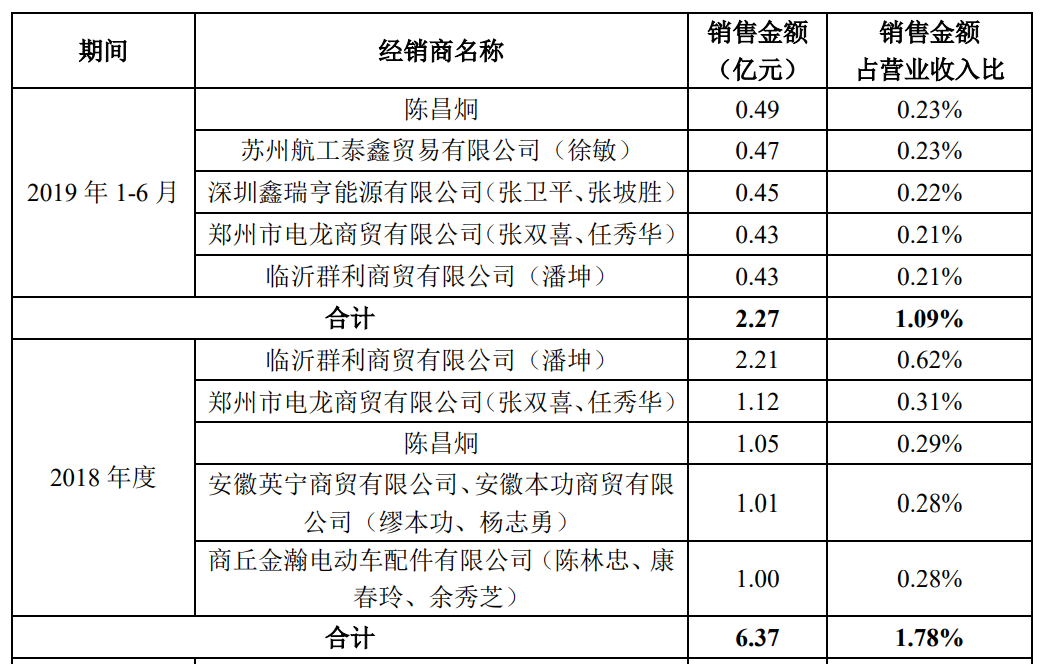

这里就出现了一个问题,公司的经销商收入非常高,但是单个经销商占比非常低,甚至都是个体户。可以看到,2018年和2019年单个经销商收入占比非常低,前五大合计只有1.09%。

数据来源:WIND

数据来源:WIND

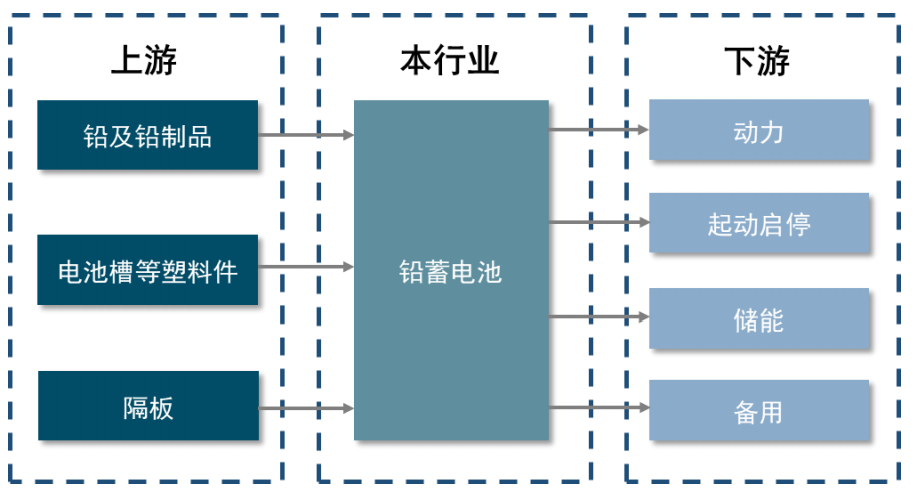

行业产业链比较短,上游就是铅等金属,下游就是电动车了。

数据来源:WIND

数据来源:WIND

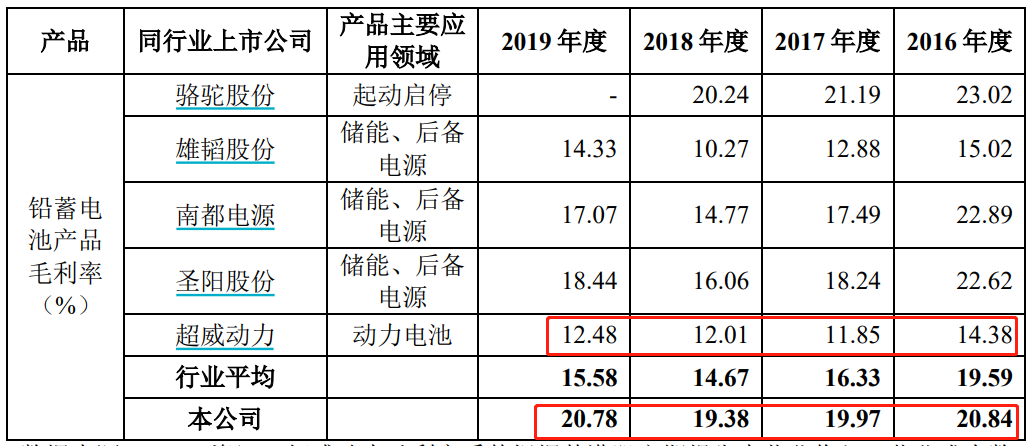

所以这个行业毛利率普遍不高,公司近四年毛利率维持在20%左右,有意思的是毛利率显著高于可比的超威动力,公司的解释是报表差异,超威动力是港股上市公司,其税金及附加冲减营业收入,三包费用计入营业成本。

数据来源:WIND

数据来源:WIND

所以我们大概勾勒出公司的产品、收入画像了:电动自行车的电池业务为主,努力发展锂电池业务,但是效果一般。客户分散,收入造假风险比较高。

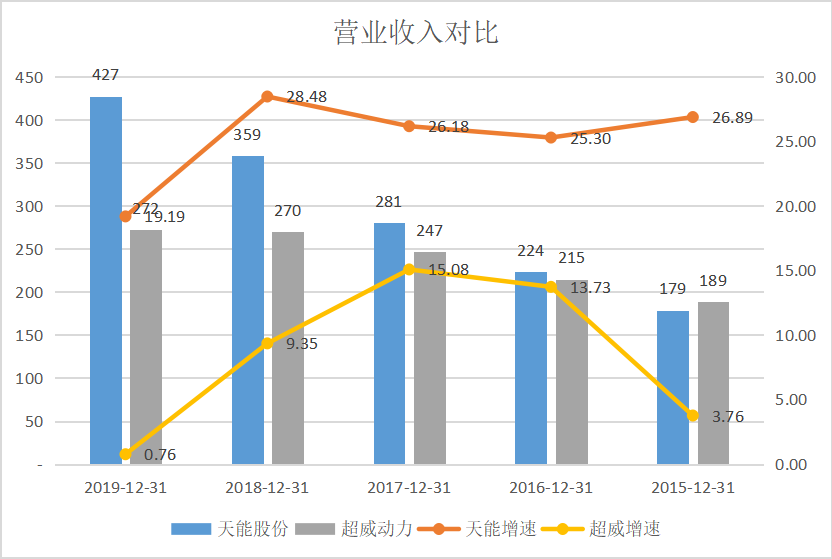

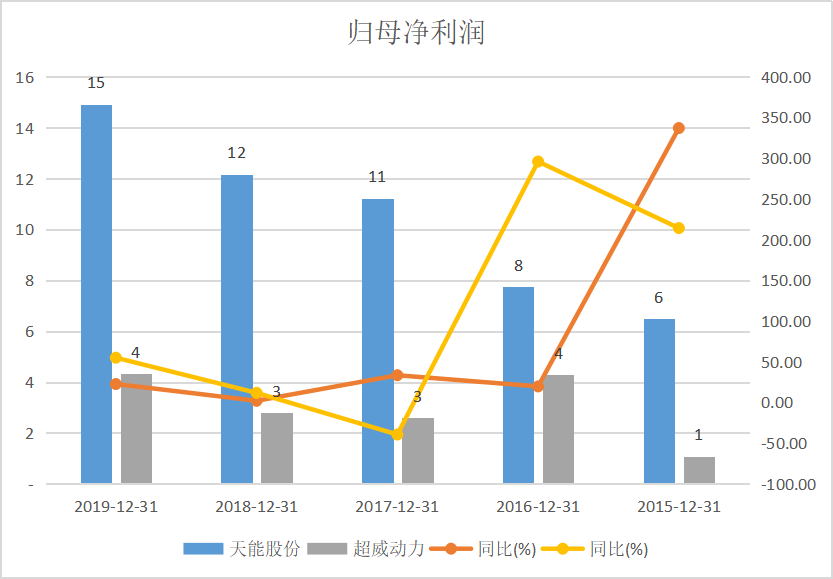

看营业收入,2019年天能动力实现营业收入427亿元,同比增长19%,而超威动力实现营业收入272亿元,同比增长0.76%,这也是被质疑的一个点,天能动力的营业收入增速明显高于超威动力。

数据来源:WIND

数据来源:WIND

归母净利润方面,天能股份也明显超越超威动力,2019年实现净利润15亿元,远高于超威动力的4亿元。

数据来源:WIND

数据来源:WIND

当出现业务几乎一致,但是营业收入规模与净利润规模背离的时候,除了龙头的各种优势之外,可能是财务处理的差别,比如固定资产折旧年限、应收账款坏账的计提等等,这里就不深入了。

仔细看的话,两者营业收入、归母净利润的变动趋势是一致的。初善君觉得天能股份为了A股上市,可能存在做高利润的行为,但是占比应该不高。

5、突击分红

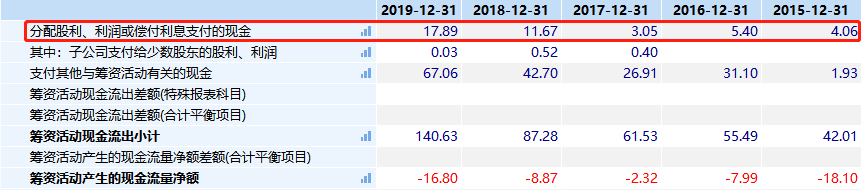

纯看管理层的话,初善君是很不喜欢的,因为他们做了一件初善君最讨厌的事情——科创板上市前突击分红:2017年之前,每年分红3、5亿元,但是IPO前,2018年分红11.67亿元,2019年分红17.89亿元,而2017年和2018年的利润只有11亿和12亿。

数据来源:WIND

数据来源:WIND

这种公司前脚分红,后脚募资,为了什么一目了然。

大胆预测,科创板上市成功,股份解禁后,肯定全部减持,这样子的公司,来A股最后也是割韭菜。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论