文|锌金融 唐潮

风云散去,往事如烟,民营健康体检市场15年商战终于尘埃落定。

但令人意外的是,终结这场战争的不是美年健康,也不是爱康国宾,而是互联网巨头阿里巴巴。

2019年12月6日,美年健康发布公告称,阿里网络通过股权转让获得美年健康9.39%的股份,成为第一大股东。作为阿里网络的一致行动人,杭州信投将持有美年健康总股本的5%。

而就在2019年初,阿里巴巴刚完成了对爱康国宾的控股。2019年1月,爱康国宾宣布完成私有化,买方团由云锋基金联手阿里巴巴等机构,以及爱康国宾CEO张黎刚等人组成,私有化的价格为20.60美元/ADS。交易完成后,阿里系的间接持股比例将接近60%。

至此,阿里巴巴成功实现了对中国民营体检行业两大龙头的控股。

一个混战的时代,随之落幕。

但值得注意是,就在阿里巴巴成为俞熔靠山后的第一份年报中,美年健康就上演了一出业绩大变脸。财报显示,2019年美年健康营业收入为85.25亿元,同比增长0.79%;归属净利润为-8.66亿元,同比下降205.58%。其中,2019年计提商誉减值准备10.35亿元。

这不禁令人生疑,阿里入局的民营体检赛道到底是不是一门好生意?

三国杀15年

行业的纷争开始于2004年。那一年,俞熔、张黎刚、韩小红还互不相识,但同样都选择了将脚踏进医疗圈。他们不知道的是,日后自己将成为民营体检行业中举足轻重的人物。

2004年,将慈济的定位从癌症治疗改成体检的韩小红和胡波事业渐入佳境,他们将4家慈济体检门诊部进行整合,组建了体检管理公司北京慈济。同年,北京慈济获得来自鼎晖投资的3500万元人民币首轮融资。

与此同时,自带哈佛、哥伦比亚、复旦大学三校学术背景,搜狐、艺龙网创业元老等光环的张黎刚也进入了医疗圈。2004年2月,他在北京酒仙桥蓝涛中心创建了一家名为爱康网的公司。

同年,上海一家已有4年历史的体检机构—国宾医疗中心,完成了股权改制。借此机会,天亿医疗(美年前身)买到了国宾的一小部分股权,当时还是投资人身份的俞熔,开始涉足体检行业。

彼时,公立医院在行业中处于绝对的优势地位,去体检科做体检不可能有折扣。而如果互联网体检平台将订单落在公立医院手上,基本没钱赚,甚至还要倒贴。

事实上,公立医院强势的格局一直存在。数据显示,2019年预计我国体检市场规模约为1686亿元,其中专业体检机构的市场规模仅为185亿元,而公立医院市场规模则高达1501亿元。

因此,张黎刚决定让爱康的订单主要走像慈济这种渠道。

但很快,由于双方的销售人员没有交接好,订单出现了问题。张黎刚想,如果爱康与慈济有一个公司层面的战略合作,也许这样的事情就不会发生了。但对慈济的拜访让张黎刚意识到,经营线下体检机构才能彻底解决互联网平台落单的问题。

2007年8月,在张颖和江南春的撮合下,国宾医疗与爱康网成功牵手。合并后的爱康国宾,依靠线上线下驱动,迅速形成了覆盖全国的布局。正是这一次合并,让各方看到了民营体检行业的曙光,纷纷投入到争夺市场份额的战火之中。

长时间以来,张黎刚的注意力都停留在与慈铭(2007年由“慈济”改名)的竞争上。但2011年,他注意到了美年的存在。10月,随着俞熔在上海创建的美年产业和大健康科技完成合并,形成了全国性的网络,民营体检行业三足鼎立的格局正式形成。

与俞熔、张黎刚相比,韩小红在IPO上市方面的运气似乎确实差了一点。在2011年冲击创业板未果后,她将目标对准了中小板,但却赶上了A股历史上持续时间最长的一次IPO暂停。

2014年A股开闸,“体检第一股”争夺战打响。但慈铭体检却由于竞价过高,再度上市失败,而张黎刚则在当年,如愿带着爱康国宾登陆美国纳斯达克。美年大健康也在2015年8月,借壳江苏三友,完成了在深交所主板的上市。

对直接上市心灰意冷的韩小红决定通过间接的方式,并入同行上市公司。在多次权衡之后,她给美年健康董事长俞熔打了个越洋电话。得知慈铭寻求合并的消息,俞熔连夜坐飞机回国与韩小红见面。48小时内,双方就敲定了合作意向。

2014年10月底,美年大健康与慈铭体检等16名股东签订股份转让协议,约定美年大健康收购慈铭体检100%股权,慈铭体检总体估值36亿元。至此,民营体检行业由三足鼎立正式转变为双雄时代。

财报数据显示,爱康国宾在当时的营收与净利润上,均略胜于美年健康。2014财年(2014年4月1日-2015年3月31日)爱康国宾营收约为2.9亿美元,Non-GAAP净利润为3630万美元。而美年健康2014年营收约为14.3亿元人民币和净利润约为1.5亿元人民币。

阿里入局

“曾经有段时间,大健康科技是愿意并给爱康国宾的。至于慈铭,我也和韩小红谈过。但爱康国宾董事会的决定都是,不去推动这两项合并。”张黎刚对于慈铭与美年健康的结盟一直耿耿于怀。

当时的行业现状是,民营体检机构日益成为投资者眼中的香饽饽。爱康国宾为了扩大自己的阵营,在2015-2017年之间,接连投资了行业排名第六、七、八位的区域性连锁体检机构——新华卓越、普惠体检和民众体检。

尽管如此,但爱康国宾与美年健康相比,前进的步伐仍稍显缓慢。这在很大程度上,源于那一场私有化狙击战。

2015年,中概股行情不佳,超过30家中概股公司宣布了私有化计划,爱康国宾就是其中之一。8月,张黎刚及其附属实体、方源资本组成的财团,对爱康国宾发起私有化要约。

让张黎刚没想到的是,两个月后,美年大健康的壳公司江苏三友宣布参与私有化竞价,狙击他8月底提出的私有化要约,提出初步要约价格为每股ADS 22美元。此后又两次提价,将私有化报价提升至每股ADS 25美元。

双方的大战就此展开。口水战、“毒丸计划”、反垄断举报......各种反制措施的推出,逐渐让爱康国宾从主业上分心。

最终,阿里系的进入,美年大健康宣布撤回私有化要约,退出战局。但同时,爱康国宾行业第一的宝座也已被俞熔占据。数据显示,2016年,美年大健康营收达到30.82亿元,以近8000万元的优势取代爱康国宾,成为民营体检行业第一。

“像阿里这样的巨头进入体检行业,对共同促进市场繁荣是好事。”黄反之对于阿里进入民营体检赛道并不感到意外。

据已公布的数据显示,2017年在我国医院总体检人次中,公立医院人次占比83%,民营医院占比17%。相较2010年公立医院占比90%,民营占比10%,民营医院在体检赛道有了很大的提升。

实际上,早在2014年,阿里就瞄准了大健康生态领域。在收购中信旗下的二十一世纪后,阿里巴巴将其更名为阿里健康。2016年8月,阿里健康收购广州五千年医药连锁有限公司(后更名为“阿里健康大药房”),快速启动医药电商自营业务。9月,阿里健康的医药自营业务上线,业务范围包括自主经营的B2C零售、相关广告业务和B2B集采分销业务......

六年间,阿里通过资本收购与业务拓展,已然形成了纵贯上下游产业链的大健康生态。据阿里健康2019财年报告显示,阿里健康的收入结构已形成五大板块:医药自营业务(占营收比82.95%)、医药电商平台业务(占比13.54%)、消费医疗业务(占比2.52%)、追溯业务和其他创新业务(互联网医疗、智慧医疗)(分别占比0.76%与0.23%)。

更令人惊讶的是阿里在医疗科技领域的进击。2018年9月,阿里健康与阿里云宣布共建阿里医疗人工智能系统即医疗大脑2.0,将在生理信号、语音识别、人脸识别等领域展开研究。

在此次抗击新冠肺炎疫情之中,阿里的AI技术亦有巨大的贡献。

据透露,阿里旗下的达摩院CT影像AI已在湖北、广东、江苏等16个省市的168家医院落地,已诊断34万临床病例。此外,达摩院全基因分析平台也迅速在浙江疾控中心、武汉金银潭等医院搭建起来,大大缩短了疑似病例基因分析的时间。

美年「不」健康

“下一个10年,医疗专业属性和科技创新属性,将成为美年健康最重要的两大引擎。”俞熔表示,未来美年健康和阿里巴巴相关方将在体检、医疗药品、保健品、保险等方面开展深度合作。

但理想很丰满,现实很骨感。2020年一开头,就给了俞熔一记当头棒喝。

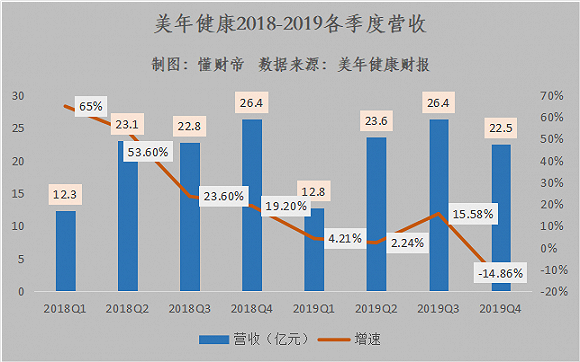

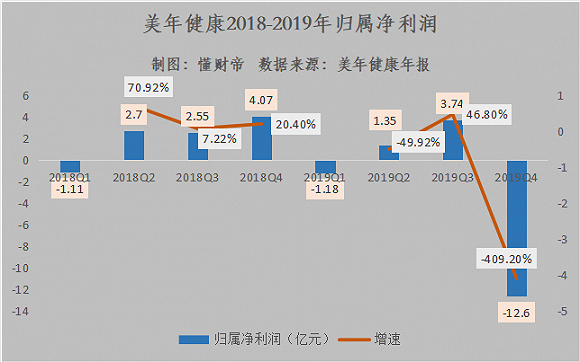

4月30日,美年健康发布2019年财报。财报显示,报告期内美年健康实现营业收入85.25亿元,同比增长0.79%;实现归属净利润-8.66亿元,同比下降205.58%。

深挖财报,能够发现,导致美年健康业绩爆雷的最直接原因,是公司计提了10.35亿元的商誉减值。

这在很大程度上,源于前几年美年健康在扩张并购道路上狂奔所带来的后果。财报显示,截至2019年12月31日,美年健康合并财务报表商誉原值为51.39亿元,其中慈铭体检28.63亿元,占比55.71%。

根据当时的业绩承诺,慈铭体检在2019年经审计的扣非归母净利润应不低于人民币24775.62万元。但实际上,慈铭体检2019年业绩为2.16亿元,完成率仅为87.35%。因此导致了美年健康在2019年计提慈铭体检商誉减值金额5.73亿元,占商誉减值总额的55.36%。

财报显示,尽管美年健康挤出了部分商誉泡沫,但目前公司尚存商誉余额41.04亿元,仍处于高值。

而即便剔除了商誉减值影响,美年健康的业绩情况也不容乐观。

从2019年各季度营收数据来看,虽然营收都有一定的增长,但同比增速出现巨大下滑,这是因为接待人数较上年出现了下降。2019全年,美年健康总接待人次为2602万人(含参股体检中心),较上年同期下降6.37%。

美年健康对此解释,这是因为主动开展预约限流,减少低价订单,提升客户满意度。

与客流量下滑形成对比的是,美年健康的线下门店在持续增加。2018年美年健康拥有控股及参股体检中心548家(不含在建),2019年这一数字增加了84家,同比增速为15.33%。

而从归属净利润来看,美年健康在2019年仅有第三季度归属净利润超过2018年同期。

除此之外,美年健康的财务费用也在持续攀升。2019年美年健康财务费用为4.38亿元,同比增长78.12%。这源于其快速扩张导致的现金流短缺,为此美年健康一直在进行筹资与债权增发。

截至2019年末,美年健康短期借款、长期借款和应付债券分别为23.09亿元、11.83亿元和13.68亿元,合计金额为48.6亿元,占总资产比例为25.69%。

业绩承压,营收、净利润增速放缓,资产负债率不断上升......美年健康正变得越来越不健康。

更为雪上加霜的是,疫情影响下线下流量的全面枯竭。2020年一季报显示,美年健康营业收入为5.35亿元,同比下降-58.15%;归属净利润为-5.99亿元,同比下降405.68%。

资本整合

复盘行业历史,发展前景来看,民营健康体检赛道仍然是一笔好生意。

从与公立医院体检项目的差别来看,民营专业体检机构的专业化程度更高,并且还会基于客户的不同需求打造个性化产品,更重要的是能够在一定程度上避免交叉感染的风险。

而从行业竞争业态上看,专业体检机构之间的竞争已经从单点业态模式演变为连锁业态竞争模式,从区域性竞争演变为跨区域竞争模式。这表示初期混乱的价格战将逐渐成为历史,取而代之的是更为成熟、有序的竞争。

2019年7月15日,国务院发布《“健康中国2030”规划纲要》,要求到2030年,居民主要健康指标水平进入高收入国家行列。就健康体检覆盖率来看,2017年中国覆盖率为32.68%,而美国覆盖率为73.40%,德国覆盖率为96.90%。这意味着我国健康体检市场将迎来暴发时刻。

据前瞻研究院预计,2020年我国健康体检市场规模将达到1915亿元,到2024年市场规模将有望达到3284亿元。其中,专业体检机构市场规模在2020年将达到230亿元,到2024年市场规模将达到558亿元。

市场期待,阿里整个民营体检以及资本市场的动作,这看起来是一个让人心动的生意。

评论