文|大树维维安

旅游业恐怕是今年受伤最狠的行业——仅仅在2020年春节期间,全国旅游业的直接损失就在5500亿元左右。

至于疫情逐渐好转的3到5月,旅游行业的反弹也是肩负重轭。

根据世界旅游组织预计,2020年旅游数量将比上年度下降20%-30%,国际旅游收入将减少3000-4500亿美元,全球旅游业将有多达1亿人面临失业,损失近2.7万亿美元。

近期,几家上市旅企纷纷都开起了比惨大会,比如上市公司众信旅游,云南旅游,直接在公告里多次强调疫情对经营业绩的影响,生怕投资者对公司业绩抱有不合情理的乐观。

黄山旅游董事长章德辉在接受采访时干脆学起海底捞哭穷的那一套:只要俺们村停摆一天,账面上的损失就是450万!

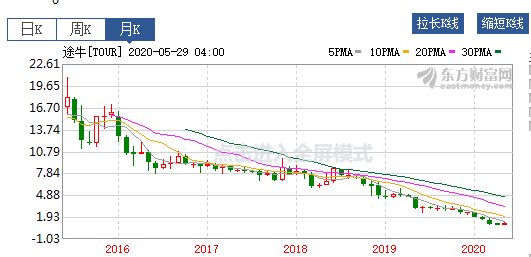

但是,再惨,它们也惨不过某家跑去纳斯达克上市的高逼格旅游公司。

这家公司上市6年,身价从高点以来缩水高达97%,股价从近20元跌成了1元,还面临着退市危机。

途牛上市以来的月K线走势图:

注:数据来源于东方财富网

01、途牛,堪称中国OTA行业高开低走的典型代表

上市6年来,途牛的营收和利润并不理想。即使是在蜜月期的2016年,途牛同样录得了-24.27亿元的归母净亏损,同比增加65.87%。其余年份,途牛的归母净利润更是惨不忍睹。刚过去的2019年,途牛归属于普通股股东的净亏损6.99亿元,较上年同期1.88亿元的净亏损又扩大272.11%。

这样一家公司,其实和瑞幸咖啡有点像,在运营上绝对是有问题的。不过,途牛的问题要比弄虚作假的瑞幸简单一些,更多在于其基于扩张战略下的营销手段太猛烈——仅仅在《奔跑吧,兄弟》上的广告就猛砸1.485亿元!

然而,铺天盖地的广告并没有能够撬动途牛的营收,2016年的短暂风光期结束之后,途牛的营收就立即被打回了原形……

到了2018年和2019年,途牛的营收增长干脆停滞了,但与此同时毛利率开始迅速下滑,这就导致途牛好不容易止颓的净利润又开始向下滑坡。

此时此刻,途牛暴露出的商业模式缺陷在疫情下分外明显:一个靠大量烧钱,靠周杰伦和林志颖等一众明星每天用电视广告刷脸刷出来的品牌,在低频次、高客单价、低利润率的旅游业运转模式下能否突围,本身就是一次缺乏精算的风险之旅。

更何况途牛的市场投放一直在增加,在行业不间断的价格战、资源战等恶性竞争中,本就偏低频消费模式的途牛几乎是在烧着本钱被动应战,堪称船大难掉头的典型代表。

OTA行业,不好混!途牛2016年的百亿营收,更像是借着行业东风的昙花一现,本身并不能说明太多问题。

2020年,疫情不期而至,OTA行业更像是被彻头彻尾浇上了一盆冷水——过去两年的法国恐怖袭击事件、青岛大虾事件、雪乡宰客事件等余波未消,出境游,长途跟团游等行业支柱产品遭受慢性创伤,而疫情更像是压垮OTA的最后一根稻草——稀稀拉拉的几个订单,也没了,整个行业在过去两年留下的伤口再度被撕裂。

但是,此时此刻,途牛竟然奇迹般的搬来了救星。

5月29日,凯撒旅业发布公告称,控股股东凯撒集团与京东就后者所持全部途牛股份达成合作意向。若交易顺利,凯撒集团将持有途牛股份合计约7806.18万股,持股比例21.1%(代表14.8%的投票权),成为途牛第二大股东。

冷不丁打出并购牌的老对手凯撒旅游,能否拯救濒死的途牛于水火之中?

02、在这里,先扒一扒凯撒旅业的来头

其实,凯撒旅游和途牛的成长轨迹有异曲同工之妙,凯撒旅业主要是做出境旅游业务,在我国的出境游产业链终稳居龙头地位。

至于为啥要说凯撒是龙头,一个很简单的例子就能证明——凯撒旅游拥有东京奥运门票独家代理权。而且,凯撒旅游还有全国屈指可数的旅游零售免税通道。

这两项业务,足以证明凯撒旅业的实力。

不过,要说凯撒旅业比途牛强上多少,倒也不至于——2019年,凯撒旅业实现营业收入60.36亿元,较上年同期下降26.21%;归属于母公司股东的净利润为1.26亿元,去年同期为1.94亿元,同比下降35%。从业绩上来说比亏翻天的途牛是强那么一些,但也仅仅是因为零售和免税业务的刚性比较强,餐饮消费等赛道在行业大盘属性中比较抗击打而已。

凯撒旅业此时此刻看上途牛,一方面来说可能是“照顾”到和京东那层比较神秘的友好关系(凯撒定增事项里,京东为较大的合作伙伴,而京东作为途牛第二大股东,想必此次对途牛持续了数年的战略投资亏损也比较严重,急于出手也在情理之中)。

第二方面,在途牛濒临纳斯达克的多轮“退市警告”时谈对价,可能从投资性价比和战略方向上对凯撒旅游很有利(一方面从形式上消灭了直接竞争对手,还能廉价拿下途牛的资源与渠道,只要不发生破产清算,手里的途牛股份还有继续增值的可能)

但是,在这个节骨眼上,凯撒旅业竟然又反悔了!!!

28日晚间,凯撒旅业(000796)发布公告称,鉴于途牛与凯撒旅业存在一定竞争关系,控股股东方及时将上述事项告知公司; 经公司董事会研究,公司拟暂时放弃购买途牛股权的商业机会,但保留未来的优先购买权。

03、凯撒旅游放了空头支票,对于空欢喜一场的途牛来说,究竟意味着什么?

以在下粗浅的视角来看,无非是这几种可能:

1.“放风”炒作股价的需要。

自从昨日释放出“接手京东所持途牛股权”的消息而来,凯撒旅游的股价早早封上涨停板,总市值也飙升至89亿元。而途牛也逆势大涨27.91%,成功站上1美元,暂缓了其在纳斯达克市场的退市危机。两家在资本市场的表现,堪称如有神助!

但是考虑到这种花式“蹭热点”的行为可能会迎来并购重组监管部门的高度关切,出现这种股价炒作情况的可能性较低,除非在凯撒旅业或途牛内部,某些持股众多又顶着金蝉脱壳的巨大压力的某些大股东真的为了达成目标,脑子秀逗了。

2.凯撒旅业觉得战略上“不划算”。

凯撒旅业的公告里也写了,此次收购或对“上市公司资金”造成压力。对盈利造成不良影响。这里面的措辞就很有意思了,难道在提出收购议案之前,凯撒旅游不会知道这笔交易的成本是几斤几两吗?

从种种迹象而看,凯撒旅游更像是觉得这笔交易可能从战略上“并不划算”——途牛的股权比较分散,全盘私有化的可能性很低,CEO于敦德依旧影响力巨大,如果收购过来不能按照凯撒旅业的意思“打磨”途牛的业务线,使之从运营上屈从自己的批零一体模式,那么途牛的OTA模式会继续从线上掏空凯撒的流量池,摩擦凯撒旅游线下的高毛利业务。

凯撒旅游不仅要想着法子给途牛输血,还要用它来打击自己的主营业务,天底下有这样当救火队员的吗?于是乎,凯撒旅游没理由不慎重些。

3.低预期之下,各方的“诉求”没谈拢。

要知道,途牛的第一大股东是海航,二当家是京东,这两大股东几乎是对凯撒旅业交叉持股的,在凯撒旅业想要并购途牛之时,京东和海航的态度就会比较暧昧了。

特别是两家都被途牛深度套牢的当下,两家又在加码与凯撒的合作,在旅游行业基本面不改的情况下,一正一反,方向选择值得玩味。

此类交易的对价如何?形式如何?是否又会从效果上影响凯撒尚未完成的定增动作?凯撒旅游不得不顾忌重重——何况,一季度凯撒的单季净现金流出已经创出新高,本身就已经处于“自保”的境地。如果吃下这么个若即若离的烫手山芋,投资收益不及预期的情况下,凯撒是否会承受沦为“下一个途牛”的命运?

我想,凯撒旅游在当下最看重的就是“成长性”,换句话说,恶劣基本面下的补血定增,管理层对投资方承诺的就是公司的未来。而凯撒的管理层想到这一点后,肯定也会对这样的多元化心生疑窦——将前两大股东经营失败的作品回炉重整,凯撒旅业到底是捡了便宜,还是丢了自身最有资本的作战机动性?

评论