文丨高禾投资研究中心

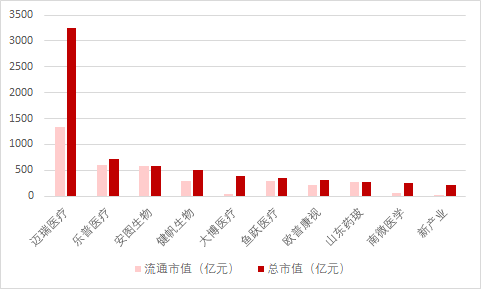

市值排名前十大的公司分别是迈瑞医疗(300760.SZ)、乐普医疗(300003.SZ)、安图生物(603658.SH)、健帆生物(300529.SZ)、大博医疗(002901.SZ)、鱼跃医疗(002223.SZ)、欧普康视(300595.SZ)、山东药玻(600529.SH)、南微医学(688029.SH)和新产业(300832.SZ),其中,新产业是本周才上市的新股即跻身前十大市值公司之一。

来源:高禾投资研究中心

来源:高禾投资研究中心

总体来看,2020年以来与新冠疫情高度关联的基础防护板块涨幅较高,为66.3%,心血管板块受终端医院诊疗量抑制涨幅较小,为16.0%;但历经前3个月的资本追逐增高、国内外疫情的差异化走向以及市场对疫情拐点的预期,4月份各板块走势出现较为明显的变化,基础防护板块增速仅为0.6%,心血管板块受国内疫情控制形势明朗快速回暖,涨幅为6.7%,仅次于目前资本热逐的骨科板块的21.3%。

那么,医疗器械板块有哪些细分领域?行业未来前景如何?具体细分个股有哪些?

阅读须知:本文主要协助投资者梳理细分行业和具体公司的基本情况,不作为个股推荐。

医疗器械细分行业介绍和个股梳理

一、行业背景

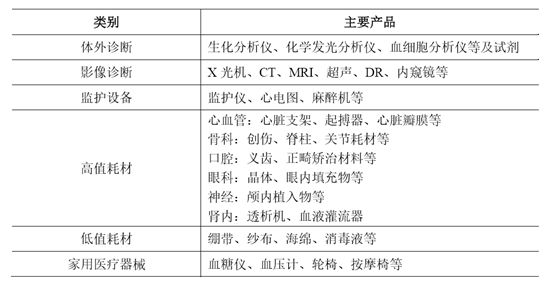

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。医疗器械产品种类繁多,依照终端客户和产品特性可以分为医疗设备、诊断设备、医疗耗材、家庭设备等。

我国医疗器械行业由国家药监局进行主管并负责监督管理工作,国家卫计委负责制定医疗机构和医疗服务全行业管理办法并监督实施,国家发改委负责组织实施医药工业产业政策。我国的医疗管理体系依照风险程度实行分类管理:第Ⅰ类是风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第Ⅱ类是具有中度风险,需要严格控制管理;第Ⅲ类是具有较高风险,需要采取特别措施严格控制管理。

来源:三友医疗招股说明书、高禾投资研究中心

来源:三友医疗招股说明书、高禾投资研究中心

随着全球人口自然增长,人口老龄化程度提高,以及发展中国家经济增长,长期来看全球范围内医疗器械市场将持续增长。

根据EvaluateMedTech统计,2016年全球医疗器械销售规模为3,868亿美元,预计2022年将超过5,200亿美元,期间年均复合增长率将保持在5.10%。

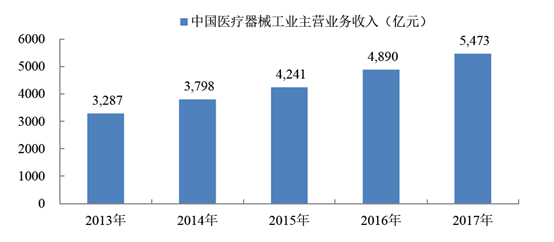

在我国,医疗器械行业属于国家重点支持的战略新兴产业,发展前景广阔。伴随着经济的快速发展,我国医疗器械行业增长迅速,行业主营业务收入由2013年的3,287亿元上升至2017年的5,473亿元,复合增长率达到13.59%。

来源:南方医药经济研究所、广州标点医药信息股份有限公司、高禾投资研究中心

来源:南方医药经济研究所、广州标点医药信息股份有限公司、高禾投资研究中心

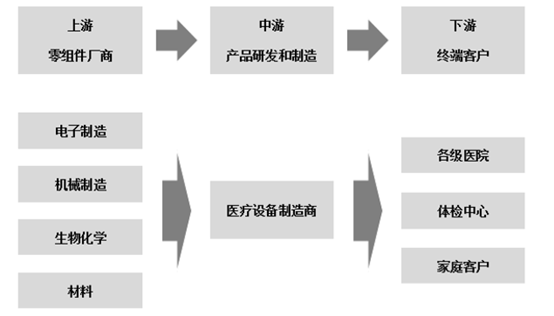

医疗器械的上游行业主要包括电子制造、机械制造、医用材料制造和自动化设备制造等,上游行业的发展与生产效率的提高,有利于降低医疗器械产品成本和提高产品质量,从而促进医疗器械行业的发展。下游行业即为包括各级医院、体检中心、个人家庭等在内的终端客户,伴随着经济水平和生活水平的提高,医疗器械行业的发展也受到深远的影响。

数据来源:迈瑞医疗招股说明书、高禾投资研究中心

数据来源:迈瑞医疗招股说明书、高禾投资研究中心

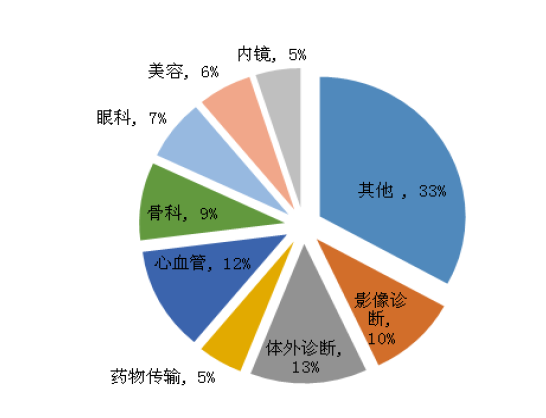

根据EvaluateMedTech数据显示,2017年体外诊断、心血管、影像诊断、骨科、眼科、美容、内镜和药物传输分别约占全球医疗器械市场总规模的13%、12%、10%、9%、7%、6%、5%和5%,上述八类医疗器械均属于细分门类较大的。

来源:Evaluate MedTech、高禾投资研究中心

来源:Evaluate MedTech、高禾投资研究中心

二、我国行业现状和发展趋势

在全球医疗器械市场超过4000亿美元并以5%左右增长率增长的情况,中国医疗器械行业在2018年的市场规模达到5300亿人民币,并以更高的增长速度(约20%)发展着。医疗器械的种类繁多,依照产品特点和使用对象可分为医疗设备(包括生命维持设备和检测设备等)、体外诊断、医疗耗材和家庭个人医疗器械等子行业。

(一)医疗设备

医疗设备泛指各类能够帮助医生完成医疗任务的设备,如除颤仪、呼吸机、心电图机、手术床、手术灯等。在各细分领域下,有着不同的具体情况,但总体来讲,医疗设备的人均保有率低,以DR为例,美国在2010年每百万人的DR保有量为530台,而中国在2018年每百万人的DR保有量仅为41台。

此外,除了DR、监护仪、除颤仪之外的大部分医疗设备的国产化率较低(<50%)。

(二)体外诊断(In Vitro Diagnosis,IVD)

体外诊断是指在人体之外通过对人体的血液等组织及分泌物进行检测获取临床诊断信息的产品和服务,包括临床生化、免疫诊断、血液学诊断、分子诊断和其他诊断方式,具体设备如血液细胞分析仪、生化分析仪等。

免疫诊断在海外发展了60多年,技术较成熟。与生化不同,免疫技术和后来兴起的分子技术中的体外核酸扩增技术(PCR)目前对同类疾病诊断的精确度和灵敏度几乎平分秋色,所以近期被替代的风险小。

生化诊断不论在国内亦或海外都已熟透,技术壁垒低,面临被其他更精确快速的诊断技术完全替代的风险,国内寡头中生北控、科华生物、利德曼对市场的垄断力非常强劲。

分子诊断技术现在还不成熟,开发成本很高、难度很大,虽说是未来的发展方向,可是价格一直居高不下,所以使用量短期内没法放大。

(三)医疗耗材

医疗耗材可细分为高端耗材和中低端耗材。高端耗材有着较高的技术含量,通常用于体内关键部位的辅助构件,如胸主动脉覆膜支架、腹主动脉覆膜支架、术中支架等;中低端耗材则是应用场景很广的往往用于体表的普遍的器具,如注射器、纱布等。

(四)家庭个人医疗器械

家庭或个人医疗器械主要适于家庭使用的医疗器械,它区别于医院使用的医疗器械,操作简单、体积小巧、携带方便是其主要特征,常见如体温计、听诊器、血压计等。我国家庭或个人用医疗器械企业数量多、规模小,各自为战,产品单一,难以形成系统的产业价值链条。

总的来看,我国医疗器械规模偏小,营收最高的迈瑞医疗在国际上仍有较大差距,而我国医疗器械市场总体增速较快,大部分企业都保有10%以上的年增长率。我国国内高端市场被跨国公司占据,国内大多数企业同质化竞争严重,集中在在中低端、具有价格优势的常规产品,包括中小型器械及耗材类产品,仅有部分产品具备了和进口医疗器械分庭抗礼的实力,例如监护仪、麻醉机、血液细胞分析仪、彩超和生化分析仪等。

国内医疗器械市场的发展优势在于医疗政策改革推动下游市场扩容,一系列国家政策支持国产医疗器械的发展,老龄化社会导致更高的医疗支出,以及国内经济形势的发展都将促进国内医疗器械市场的进一步发展。

三、A股上市公司投资机会分析

依照公司主营业务的板块内容和营收比例可整理投资标的:

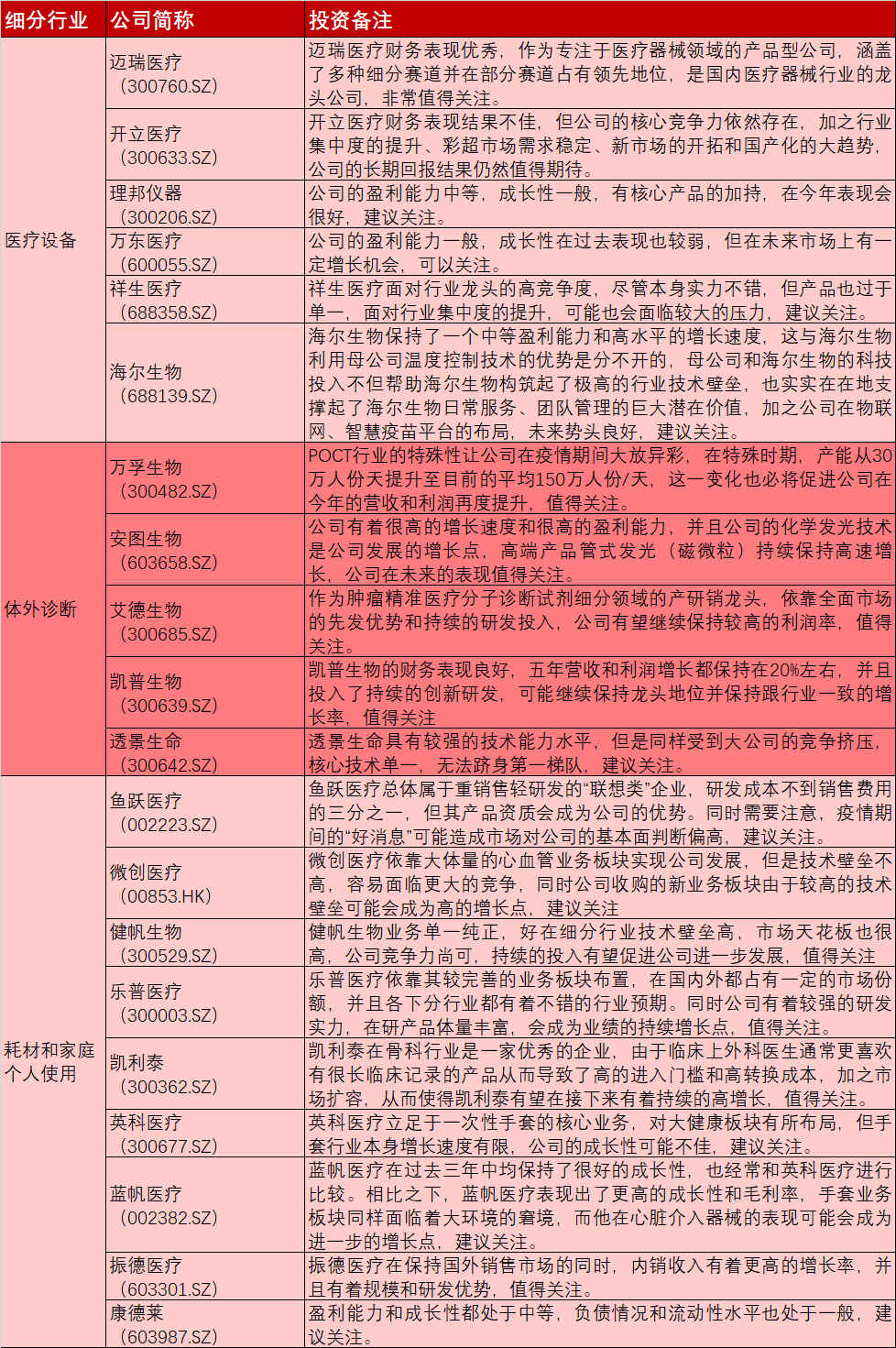

医疗设备类:迈瑞医疗、开立医疗、理邦仪器、万东医疗、祥生医疗、海尔生物。

体外诊断类:万孚生物、安图生物、艾德生物、凯普生物、透景生命。

耗材和家用医疗器械:鱼跃医疗、微创医疗、健帆生物、乐普医疗、凯利泰、英科医疗、蓝帆医疗、振德医疗、康德莱。

由于篇幅限制,本文仅列举部分公司,后续还有细分领域的相关公司梳理和分析。

(一)医疗设备类

迈瑞医疗(300760.SZ)

迈瑞医疗涵盖三大领域:生命信息与支持、体外诊断以及医学影像,目前己拥有丰富的产品品类,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”整体解决方案满足临床需求,是中国最大、全球领先的医疗器械以及解决方案供应商。以2019年为例,公司99.78%的营收来自医疗器械行业,其中,生命信息与支持类产品、体外诊断类产品、医学影像类产品分别占38.30%、35.12%、24.40%,在国内的营收占比超过50%,发展速度将很大程度依赖于国内医疗市场的进一步扩张。

作为行业的龙头企业,公司具有较强的研发实力,公司近三年研发支出占营业收入比例均在10%左右,属于同行业中的中上游。公司在生命信息与支持设备上已经完成了监护产品、中央监护系统、除颤仪、麻醉机和输注泵等的自主开发研制,在提供准确可靠的监护功能的同时,在价格上具有高性价比,与国外竞争品相比具有强有力的竞争力,目前公司的监护仪已占据国内过半的市场份额。体外诊断的优势在于自主研发了多项核心技术,涵盖技术方向广、可以提供完整的实验室解决方案。医学影像业务中的高端彩超技术已经占据国内三甲医院和国际高端市场的一定份额,并在持续收购其他公司以扩充产品品类。近年并购力度减小可能是公司自主创新的结果。

公司2017-2019年营业总收入为122亿、138亿、166亿,三年复合增长率约为21%,2019年毛利润为106亿,归属净利润为46.8亿,毛利率达到65.24%,净利率为28.30%,ROE为27.91%,表现为一家高科技公司的基本水平,流动比率3.71也较高。

迈瑞医疗财务表现优秀,作为专注于医疗器械领域的产品型公司,涵盖了多种细分赛道并在部分赛道占有领先地位,是国内医疗器械行业的龙头公司,值得长期关注。

开立医疗(300633.SZ)

开立医疗主营业务为医疗诊断设备的自主研发、生产与销售,为全球医疗机构提供优质的产品和服务,是国内超声设备的领军企业。以2019年为例,公司全部营收来自医疗器械行业,其中,彩超占比71.02%,是公司的主要营收业务,其他业务收入包括内窥镜及镜下治疗器具、配件等,内窥镜和镜下治疗器具是公司的新业务。

公司具有优秀的研发实力,在过去几年中,公司的研发投入占比大概在20%左右,拥有多名具有数十年行业经验的资深技术专家,掌握多个平台技术,其中,最高端的单晶探头技术方面,公司已经跻身国际一流水平,为整个系统性能的先进性提供了核心技术保障。

公司2017-2019年营业总收入为9.89亿、12.3亿、12.5亿,三年同比增长率为37.49%、24.02%、2.20%,三年ROE=20.26%、21.37%、7.47%,财务表现不良,归结原因为公司有着大额的在建工程、开拓新品内窥镜市场等需求,固定资产折旧严重,销售费用大幅度提升。

开立医疗财务表现结果不佳,但公司的核心竞争力依然存在,加之行业集中度的提升、彩超市场需求稳定、新市场的开拓和国产化的大趋势,公司的长期回报结果仍然值得期待。

理邦仪器(300206.SZ)

理邦仪器产品线齐全,涵盖病人监护、心电诊断、超声影像、妇幼健康、体外诊断、智慧健康六大业务板块。2019年,公司的多参数监护产品及系统营收占比为34.92%,妇幼保健产品及系统占比19.69%,其余心电产品及系统、体外诊断业务、数字超声系统均占比10-20%。

对于公司的行业位置,属于单品寡头,产品处于行业领先。其中,公司已成为国内目前产品系列最全、种类最多的心电厂家;体外诊断的干式血气分析仪是国内血气分析仪的第一品牌,在疫情期间由于不会有交叉感染问题,处于断货状况,供不应求,比较于雅培也有着自动化和常温检测的优势。

公司2017-2019年营业总收入为8.43亿、9.93亿、11.4亿,三年复合增长率约为15%,2019年毛利润率为55.94%,净利率为11.21%,ROE=10.42%

公司的盈利能力中等,成长性一般,有核心产品的加持,在今年表现会很好,建议关注。

万东医疗(600055.SZ)

万东医疗是我国医用X射线机行业龙头企业。公司业从事影像类医疗器械的研发、制造、生产,及影像诊断服务,产品线包括DR、MR、CT、DSA、胃肠机、乳腺机、彩超等一系列产品线,其中传统DR产品较为稳健,移动DR设备高速增长,CT经过两年的市场推广,预计2020年有望实现小规模放量,MR凭借永磁+超导两种机型满足不同需要,预计可实现持续快速增长,此外, DSA等产品受益于基层需求旺盛,正处于快速放量阶段。鱼跃科技是其第一大股东。

公司2017-2019年营业总收入为8.84亿、9.55亿、9.82亿,三年复合增长率约为5%,2019年毛利率为46.87%,净利润率为16.80%,ROE=8.42%

公司的盈利能力一般,成长性在过去表现也较弱,但在未来市场上有一定增长机会,可以关注。

祥生医疗(688358.SZ)

祥生医疗是一家主营超声医学影像设备的公司,在2019年中,超声医学影像设备占到该公司的94.28%营收。公司的主要产品包括便携式和推拉式的彩超,面对迈瑞医疗和开立医疗两大公司的竞争,祥生医疗的主要市场集中在平均售价六万多的中低端市场,并且以外销为主,2019年境外销售达到79.22%,主要凭借性价比取胜。

公司研发投入较高,近五年都不低于10%,但实力仍不及同行的大公司。

公司2017-2019年营业总收入为2.72亿、3.27亿、3.70亿,三年复合增长率约为20%,2019年毛利率61%,净利率为28.43%,ROE=35,47%,虽然公司规模不大,但是盈利能力比较强,属于小而精的公司。

祥生医疗面对行业龙头的高竞争度,尽管本身实力不错,但产品也过于单一,面对行业集中度的提升,可能也会面临较大的压力,建议关注。

海尔生物(688139.SZ)

海尔生物尽管仍归属于医疗器械行业,但是一家主营冷藏保温系统的公司,恒温冷藏箱、超低温保存箱等低温产品合计超过营收占比75%。公司在2017年已成为中国第一、全球第三的生物医疗低温存储行业龙头,公司75%为内销,在中国生物医疗低温存储市场的占有率35.8%。

公司2017-2019年营业总收入为6.21亿、8.42亿、10.1亿,三年复合增长率约为30%,2019年毛利率为53.63%,净利率为18.11%,ROE=13.06%

海尔生物保持了一个中等盈利能力和高水平的增长速度,这与海尔生物利用母公司温度控制技术的优势是分不开的,母公司和海尔生物的科技投入不但帮助海尔生物构筑起了极高的行业技术壁垒,也实实在在地支撑起了海尔生物日常服务、团队管理的巨大潜在价值,加之公司在物联网、智慧疫苗平台的布局,未来势头良好,建议关注。

(二)体外诊断

万孚生物(300482.SZ)

万孚生物是主营POCT(Point of Care Testing,也称“现场即时检测”)的公司,体外诊断产品占公司营收77.64%。公司也是POCT的龙头企业,传染病、慢病和凝血等的高速增长为POCT带来了可观的增长速度和成长空间。国内POCT目前整体市场规模约占到体外诊断总体市场的10%以上,增速超过25%。

公司2017-2019年营业总收入为11.5亿、16.5亿、20.7亿,三年复合增长率约为40%,到2019年增速有所放缓,2019年毛利率为65.2%,净利率为20.61%,ROE=18.68%,表现为较强的盈利能力和很高的增长速度。

POCT行业的特殊性让公司在疫情期间大放异彩,在特殊时期,产能从30万人份天提升至目前的平均150万人份/天,这一变化也必将促进公司在今年的营收和利润再度提升,值得关注。

安图生物(603658.SZ)

安图生物是一家专注于体外诊断试剂和仪器的研发、制造、销售、整合及服务于一体提供全面的产品解决方案和整体服务的大型体外诊断生产企业,是我国体外诊断的龙头企业,是在免疫诊断高端产品上唯一可以与国外体外诊断巨头抗衡的国内企业。

大部分体外诊断的公司都采用了这样一种“送仪器卖试剂”的商业模式,2019年此公司试剂营收占比86%,成本占比68%,仪器营收11%,成本24%,试剂利润是仪器成本的近20倍。

公司2017-2019年营业总收入为14亿、19.3亿、26.8亿,三年复合增长率约为40%,2019年毛利率为66%,净利率为29%,2019年ROE=34%,且逐年提升。

公司有着很高的增长速度和很高的盈利能力,并且公司的化学发光技术是公司发展的增长点,高端产品管式发光(磁微粒)持续保持高速增长,公司在未来的表现值得关注。

艾德生物(300685.SZ)

艾德生物是国内首家专业化的肿瘤精准医疗分子诊断试剂研发生产企业,公司主营业务即为检测试剂的销售,占83%,获批生产和销售EGFR、KRAS、BRAF、ALK、ROS1 类产品。公司在这些分子诊断市场有先发优势,在BRAF、ALK、ROS1 等多个领域都是国内首批。

公司2017-2019年营业总收入为3.3亿、4.39亿、5.79亿,三年复合增长率约为30%,2019年毛利率为90%,净利率为23.42%,ROE=16.17%,资产收益率在近五年内逐年下降。

艾德生物作为肿瘤精准医疗分子诊断试剂细分领域的产研销龙头,依靠全面市场的先发优势和持续的研发投入,公司有望继续保持较高的利润率,值得关注。

凯普生物(300639.SZ)

凯普生物主营分子诊断的试剂销售,最主要的业务营收是HPV检测试剂,销售额占比70%。公司作为国内领先的分子诊断产品提供商,在妇女宫颈癌 HPV 检测领域占据龙头地位。

公司2017-2019年营业总收入为4.79亿、5.8亿、7.29亿,三年复合增长率约为20%,2019年毛利率为80.59%,净利率为19%,ROE=14.49%,近五年基本稳定。

凯普生物的财务表现良好,五年营收和利润增长都保持在20%左右,并且投入了持续的创新研发,可能继续保持龙头地位并保持跟行业一致的增长率,值得关注。

透景生命(300642.SZ)

透景生命是主营体外诊断试剂和仪器的公司,主营领域为免疫诊断和分子诊断的中高端产品。化学发光是国产化率很低的IVD细分领域,而流式荧光技术是透景生命最重要的技术平台,公司开发了20种流式荧光肿瘤标志物的产品,是在国内乃至国际上肿瘤标志物临床检测领域种类比较齐全的公司之一。

公司2017-2019年营业总收入为3.03亿、3.65亿、4.41亿,三年复合增长率约为20%,2019年毛利率为78%,净利率为35%,ROE为14%,具有中等盈利能力。

透景生命具有较强的技术能力水平,但是同样受到大公司的竞争挤压,核心技术单一,无法跻身第一梯队,建议关注。

(3)耗材和家用医疗器械

鱼跃医疗(002223.SZ)

鱼跃医疗是主营家用医疗器械和医用临床器械的创新型公司,医用临床器械营收占比53%,家用医疗器械营收占比38%,主要拥有“yuwell鱼跃”、“Hwato华佗”、“JZ金钟”三大主品牌,对应医疗器械、中医器械、呼吸机的产品,属于“家用+医疗”的双线进行。受疫情影响,鱼跃医疗的呼吸机系统爆火,2020年第一季度净利润同比增长55%。

公司2017-2019年营业总收入为35.4亿、41.8亿、46.4亿,三年复合增长率约为20%,2019年毛利率为42%,净利率为16%,ROE为13%,盈利能力和成长性都处于中等。

鱼跃医疗总体属于重销售轻研发的“联想类”企业,研发成本不到销售费用的三分之一,但其产品资质会成为公司的优势。同时需要注意,疫情期间的“好消息”可能造成市场对公司的基本面判断偏高,建议关注。

微创医疗(00853.HK)

微创医疗是主营中高端医疗耗材的公司,主营业务包括心血管介入,骨科医疗器械、心率管理(心脏起搏器)业务、大动脉及外周血管介入产品业务、神经介入产品业务、外科医疗器械业务。其中,心血管介入业务为重中之重,利润占到公司总体利润的220%,甚至弥补了其他业务的亏损。

公司2017-2019年营业总收入为29.02亿、45.95亿、55.36亿,三年复合增长率约为35%,2019年毛利率为71%,但净利率为4%,ROE=9%,前几年只有5%左右,盈利能力较差。此外公司的资产负债率达到59%,流动性较差,周转也较慢。

微创医疗依靠大体量的心血管业务板块实现公司发展,但是技术壁垒不高,容易面临更大的竞争,同时公司收购的新业务板块由于较高的技术壁垒可能会成为高的增长点,建议关注。

健帆生物(300529.SZ)

健帆生物是一家主营血液灌流相关产品及设备的公司,主要产品包括一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等,其中,一次性使用血液灌流器达到营收占比91%,是公司的最主要业务内容,利润比例达93%。

公司2017-2019年营业总收入为7.18亿、10.2亿、14.3亿,三年复合增长率约为40%,2019年毛利率为86%,净利率为40%,ROE为30%,表现出了较强的盈利能力和成长性,资产负债情况和流动性也比较良好。

健帆生物业务单一纯正,好在细分行业技术壁垒高,市场天花板也很高,公司竞争力尚可,持续的投入有望促进公司进一步发展,值得关注。

乐普医疗(300003.SZ)

乐普医疗是一家包括了医疗器械业务在内的综合性公司,主要收入为药品及制剂占49%,医疗器械业务占营收46%,目前有“器械+药品+医疗服务+新型医疗”四大业务板块,是我国领先的心血管大健康平台型企业。

公司2017-2019年营业总收入为45.5亿、64亿、78亿,三年复合增长率约为30%,2019年毛利率为72%,净利率为22%,ROE为25%,具有较强的盈利能力和成长性。但是公司资产负债率为50%,速动比率为0.91,显著低于同行,且历年下降,存在一定的流动性风险。

乐普医疗依靠其较完善的业务板块布置,在国内外都占有一定的市场份额,并且各下分行业都有着不错的行业预期。同时公司有着较强的研发实力,在研产品体量丰富,会成为业绩的持续增长点,值得关注。

凯利泰(300362.SZ)

凯利泰是一家以生产骨科医疗器械为主的公司,是国内的脊柱微创龙头,重点布局覆盖脊柱、创伤和运动医学领域。骨科行业的发展与年龄息息相关,随着我国逐渐步入人口老龄化社会,骨科疾病人数将持续增长,也将促使骨科行业在未来30年保持了一个较高的景气度,是公司发展的宏观条件。

公司2017-2019年营业总收入为8亿、9.3亿、12.2亿,三年复合增长率约为20%,2019年毛利率为66%,净利率为25%,ROE为11.5%,盈利能力和成长性都处于中等。

凯利泰在骨科行业是一家优秀的企业,由于临床上外科医生通常更喜欢有很长临床记录的产品从而导致了高的进入门槛和高转换成本,加之市场扩容,从而使得凯利泰有望在接下来有着持续的高增长,值得关注。

英科医疗(300677.SZ)

英科医疗是主营手套、防护服等防护器材的综合型医疗护理产品公司,产品类型包括医疗防护类(营收占比85%)、康复护理类、保健理疗类等。公司依靠产业配套、成本优势和技术的不断研发构筑了竞争壁垒,以外销为主。

公司2017-2019年营业总收入为17.5亿、18.9亿、21亿,三年复合增长率约为10%,2019年毛利率为25%,净利率为8%,ROE为13.8%,盈利能力中等,成长性在过去表现一般,属于薄利多销的模式。

英科医疗立足于一次性手套的核心业务,对大健康板块有所布局,但手套行业本身增长速度有限,公司的成长性可能不佳,建议关注。

蓝帆医疗(002382.SZ)

蓝帆医疗是主营心脏介入器械和健康防护手套的综合性公司,两大业务板块各占营收50%和48%,从最初要做一家医疗健康领域的平台型企业,转变到今年年报中表述的做一家“以中国为核心、面向全球的跨国医疗器械平台型公司”。

公司2017-2019年营业总收入为15.8亿、26亿、25亿,三年复合增长率约为40%,2019年毛利率为46%,净利率为15%,ROE=6%,盈利能力弱,成长性好。

蓝帆医疗在过去三年中均保持了很好的成长性,也经常和英科医疗进行比较。相比之下,蓝帆医疗表现出了更高的成长性和毛利率,手套业务板块同样面临着大环境的窘境,而他在心脏介入器械的表现可能会成为进一步的增长点,建议关注。

振德医疗(603301.SZ)

振德医疗主营医用敷料的生产、研发与销售,主要产品包括现代伤口敷料、手术感控产品、传统伤口护理产品及压力治疗与固定产品,是国内医用敷料生产企业中产品种类较为齐全、规模领先的企业之一,境外和境内销售占比基本。

公司2017-2019年营业总收入为13.1亿、14.3亿、18.7亿,三年复合增长率约为20%,2019年毛利率为32%,净利率为9%,ROE为13%,盈利能力和成长性中等。

振德医疗在保持国外销售市场的同时,内销收入有着更高的增长率,并且有着规模和研发优势,值得关注。

康德莱(603987.SZ)

康德莱主要业务为医用穿刺器械的研发、生产和销售,主要产品为医用穿刺针和医用穿刺,注射器、成品针、介入类等产品占到90%以上的营收,具有产业链垂直一体化发展模式优势,是国内少数拥有医用穿刺器械完整产业链的生产企业之一。

公司2017-2019年营业总收入为12.6亿、14.5亿、18.2亿,三年复合增长率约为20%,2019年毛利率为40%,净利率为14%,ROE为12%,盈利能力和成长性都处于中等,负债情况和流动性水平也处于一般,建议关注。

四、医疗器械行业投资机会小结

医疗器械行业作为国内的朝阳行业,在未来五年行业总收入可能达到千亿人民币的市场,并以大概20%的速度保持持续增长。医疗器械行业依照产品特点和使用对象可分为医疗设备(包括生命维持设备和检测设备等)、体外诊断、医疗耗材和家庭个人医疗器械等子行业。

医疗设备公司为迈瑞医疗一家独大,有着较大的规模、较强的盈利能力和增长速度。另一些细分赛道领先的医疗设备公司在成长速度或者盈利能力上都有着一些瑕疵。

体外诊断行业总体属于高科技行业,毛利率非常高,迈瑞医疗和各公司大部分采取“送仪器卖试剂”的商业模式,都在一些赛道上占有独特的优势。

医疗耗材行业和家用器械行业总体是一种“薄利多销”的模式,毛利率低,某些细分赛道上才有着高的成长空间,投资时更需要仔细甄别。

如下为各行业的投资标的整理:

来源:高禾投资研究中心

来源:高禾投资研究中心

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论