文|面包财经

日前,思创医惠收到深交所的年报问询函,被要求补充说明公司主要业务--商业智能和智慧医疗的经营情况,并对营业收入和净利润不匹配的原因进行解释。

另外,监管部门还对思创医惠2019年的研究支出资本化、应收账款及商誉等问题发出问询。

扣非利润与营收增长背离

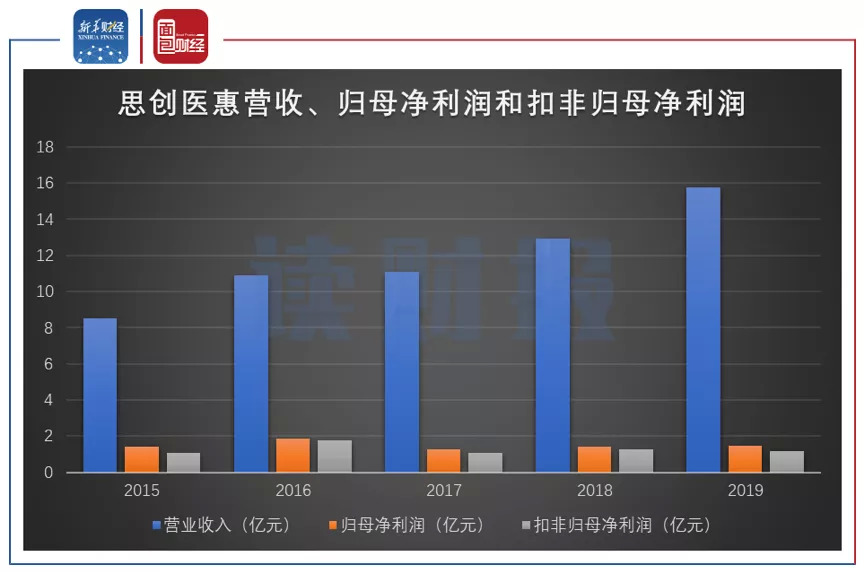

年报显示,公司2019年营业收入为15.74亿元,同比增长21.58%;归母净利润为1.48亿元,同比增长2.88%,扣非归母净利润同比下降8.24%。

需要注意的是,思创医惠2019年的非经常性损益有2787.91万元,占归母净利润的18.89%,一定程度上增加了公司的盈利水平。根据年报信息,非经常性损益中主要包含了2095.25万元的政府补助和757.06万元的非流动资产处置损益等项目。

扣除非经常性损益后,思创医惠2019年的净利润约1.2亿元,相较2018年1.3亿元的扣非归母净利润减少了8.24%。

图1:近五年思创医惠营收、归母净利润和扣非归母净利润

面对营业收入同比增长而扣非归母净利润同比下滑的现象,问询函要求思创医惠补充说明商业智能、智慧医疗各细分板块的营业收入、营业成本、毛利率及其变动情况,以及详细说明营业收入与净利润增速不匹配的原因及合理性。

根据年报,公司2019年商业智能产品的营业收入同比增长14.9%,营业成本同比增长19.22%,毛利率同比下滑2.58个百分点;智慧医疗产品的营业收入同比增长30.25%,营业成本同比增长40.86%,毛利率同比下滑3.46个百分点。

可以看出,思创医惠两大产品的成本增速均快于收入增速,导致公司盈利能力下滑。

图2:思创医惠2019年主要产品经营情况

分析思创医惠产品的成本构成发现,商业智能产品营业成本的快速增长主要是由直接材料和制造费用所推动,智慧医疗产品营业成本的快速增长主要是由硬件及外包服务和项目实施费用所推动。

期间费用率有所改善

从费用情况来看,思创医惠2019年的期间费用同比增速略慢于营业收入增速,期间费用率有所下降,促进了公司归母净利润的增长。

2019年,公司的期间费用率为28.79%,同比下降0.3个百分点。其中,管理费用率和财务费用率分别同比下降1.5个百分点和0.84个百分点,而销售费用率和研发费用率分别同比增加1.48个百分点和0.57个百分点。

图3:近三年思创医惠各项费用率情况

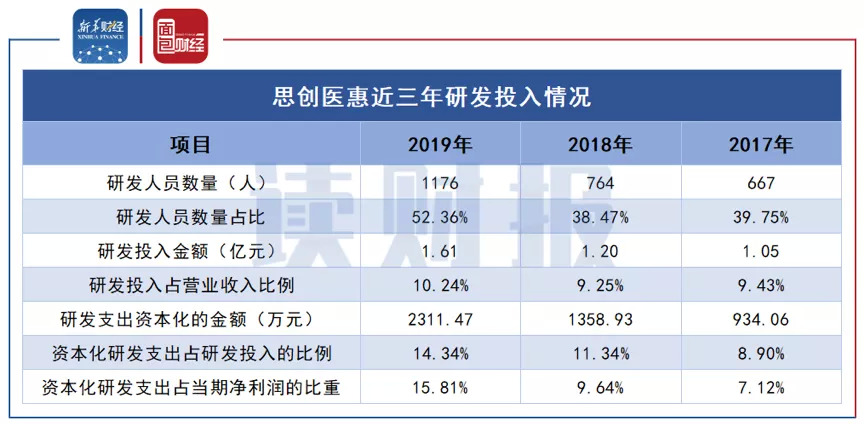

需要注意的是,近年来,思创医惠的研发投入规模持续扩大,资本化的金额也随之增加。

数据显示,2019年公司研发总投入金额为1.61亿元,同比增长34.55%,占营业收入的比重为10.24%。

本期研发支出资本化的金额为2311.47万元,同比增长70.09%,占研发投入的比例提升至14.34%,占当期净利润的比重提升至15.81%。

图4:思创医惠近三年研发投入情况

对于公司2019年研发支出资本化的问题,监管部门要求详细说明研发项目的资金及人员投入情况、研发进度、研发成果等,并结合前述情况说明研发支出资本化的依据、金额的确定方式及合理性。

2019年年报显示,思创医惠目前进行的主要研发项目有16个,其中有6个项目进展已到达100%,有3个项目进展不足50%。

图5:思创医惠目前进行的主要研发项目

应收账款快速增长

随着业务规模不断扩大、营业收入快速增长,公司的应收账款也相应攀升,其周转速度持续下降。

数据显示,截至2019年年末,思创医惠的应收账款账面价值为10.57亿元,较期初增长36.21%,高于营业收入增幅。应收账款周转率为1.72次,较2018年下降0.16次。

监管部门要求会计师结合产品结构、信用政策、收入确认方式及其变动情况以及期后回款、销售退回等情况,补充说明思创医惠应收账款增速高于营业收入的原因及合理性,是否存在跨期调节收入的情形。

图6:近五年思创医惠应收账款及周转率

应收账款的攀升以及周转速度的下降,给思创医惠带来了一定的减值风险。

2019年,公司计提坏账准备5708.57万元,期末坏账准备余额为1.87亿元,计提比例为15.06%。其中,商业智能业务的计提比例为5.4%,智慧医疗业务的计提比例为15.52%。

关于坏账准备的计提问题,监管部门要求结合同行业可比公司情况说明坏账准备计提标准是否合理,计提金额是否充分。

未计提减值准备遭问询

除了以上问题外,思创医惠的商誉也遭到监管部门问询。

2014年以来,思创医惠陆续通过非同一控制下企业合并的形式收购了医惠科技、GL公司等公司,逐步积累了一定金额的商誉。截至2019年年末,公司商誉项目账面原值7.45亿元,减值准备6525.64万元,账面价值6.79亿元,占公司总资产的16.07%。

根据年报信息,思创医惠计提的6525.64万元减值准备均与GL公司相关,收购医惠科技所产生商誉约6.5亿元,未计提商誉减值准备。

图7:思创医惠2019年年末商誉项目情况

针对这一问题,监管部门要求公司结合被投资单位所处行业发展情况及趋势、经营状况、存货及应收账款等资产质量、盈利前景,以及商誉减值测试时选取的具体参数、假设及测算过程,补充说明未计提商誉减值准备的原因、合理性。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

评论