高层对房地产的关注最近呈密集态势。

首先是最高领导人最近两年首次对房地产发声。11月10 日,中央财经领导小组第十一次会议,习近平提出“要消化房地产库存,促进房地产持续健康发展”。

习近平上次公开谈论房地产还是在 2013年12 月3日,在当时的政治局会议上,习近平要求“做好住房保障和房地产市场调控工作”。在此前的另一次会上,习近平称“要千方百计增加住房供应”。

比较两次谈话的用语,发生了明显变化:从“调控”变为“促进”,从“千方百计增加供应”变为“要消化房地产库存”。时隔 23个月,中国房地产行业的形势明显生变,最高层的态度亦发生转向。

此外,李克强10月在中央党校讲课和11月在国务院常务会议都提到房地产。在中央党校,他坦诚“以往我们长期依赖的房地产,去库存问题也没有解决。”国务院常务会议,他提到加快户籍制度改革带动住房消费。

总理连续两个月公开谈论房地产,这在之前很少见。

相比今年 1月达沃斯上“中国对房地产的刚性需求是长期的”的信心,和今年 4月接受《金融时报》专访时“既要鼓励自主改善型需求,也要防止泡沫”的淡定,总理最近两个月的论调显然变得峻急。

高层为什么在这个时候多次重提房地产?经济下行的压力是首要因素。

经济分析人士马光远的解释是:“第一,投资是中国经济的风向标,投资下滑,中国经济一定下滑;第二,房地产是中国经济的晴雨表,房地产出问题,中国经济难以独善其身。”

刺激住房消费拉动经济,或许正成为中央经济工作下一阶段的重点。

除了高层的密集发声,各方对房地产的关注度也明显升温,经济学者、地产大佬、证券研究员等频频提及。房地产市场的当下格局和未来走势,不仅关系中国经济增长前景,也影响到个人在股市热潮消退之后的投资决策。

目前大家关心的问题包括:

1.房地产的库存有多严重?

2.房地产市场区域分化的最新趋势如何?换言之,在哪买房投资房地产最安全?

3.房地产市场在2016年会如何?

1房地产的库存有多严重?

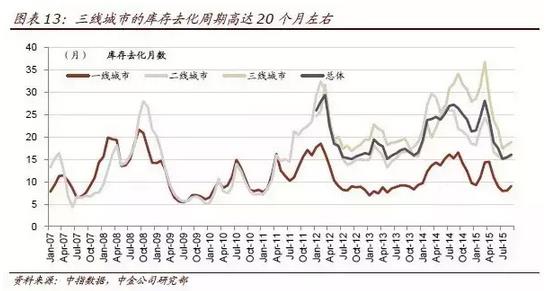

2014年年末,有专家预计中国房地产库存消化需要两年。如今库存量不仅没有较少,反而增加了1800万平方米,达到历史新高,将需要更长时间才能消化。库存不消化,房地产投资就很难跟进。库存严重过剩,是当下房地产行业最急迫解决的问题。

不过,库存压力主要来自于三四线城市,一线城市的房地产库存消化正在加速,正成为共识。

经济学家李稻葵认为,中国经济的地理版图正在变迁,从根本上会改变不同地区的房地产库存问题:

为什么房地产的价格和销量在5月份以来逐步上升呢?背后的原因是中国经济的地理格局在发生变化,就是我们头脑里传统的中国经济版图在发生变化。

很多地区,比如东北地区,的确是不景气,但是中部地区、大型城市、超大型城市房地产仍然非常红火,北京、上海、深圳不说了,仅深圳今年 1到9 月份房价上升了 30%。那么中部地区,合肥、长沙、武汉,包括稍微西部一点的成都,这一带的房地产都在回暖。这是因为人口和经济活动在中部地区逐步聚集。

人口在向南方、向温带、向暖和地方聚集,而东北正好形成一个对比,东北现在大量人口往外移,尤其是高收入人群都跑到三亚、海南,这方面我们都有体会。此时此刻中国的经济地理在发生变化,带动着房地产新的一轮变迁,人一移动,跟着就是买房子移动。所以,我估计固定资产投资中的房地产开发,在明年的一季度或者是年中 (二季度末) 应该会上升。

持相同看法的还有分析人士马光远。马光远预计,目前房地产正在按照“二八分化”的走势发展,未来只有20%的城市的楼盘具有投资价值,而剩下80%的城市住房严重过剩,面临巨大的库存而举步维艰,因此投资价值较低。

本次习近平在中央财经工作小组会议上强调房地产去库存,主要针对的广大三四线城市和部分冷清的二线城市。

要有效消化三四线城市的库存,就必须要增强其对周边人群的吸引力。一般而言,三四线城市的外来人口主要是来自周边市县,但现在的问题是,农村的人口大多直接向一二线城市发展,再加上很多三四线城市人口还在向一二线城市转移,三四线城市的发展一直比较慢。仅凭政府的刺激政策,房地产去库存问题两年内依然不容乐观。

2房地产市场区域分化的最新趋势如何?

区域结构分化突出是目前房地产行业的一大特点。在那些产业综合条件好、人口集聚能力强的城市,房价仍然坚挺,但在多数三四线城市,房价长期萎靡不振。在这种情况下,回答在哪投资房产最安全的问题,外界的判断相对一致。

据易居研究院的最新报告,一线城市已经连续10个月出现去库存周期低于12个月水平的现象,说明一线城市去库存压力得到有效释放,进而房价增幅会比较明显;而高库存主要指代三、四线城市和部分二线城市。

分析人士严跃从库存角度分析当下房地产市场的区域分化,他认为,从城市结构看,一、二线城市其实是需要补库存的,部分类似上海、苏州等城市,库存规模其实是不足的,这也是近期此类城市房价上涨态势比较凶猛的重要原因;而一些中西部城市,在过去相对激进的土地出让政策后,即便目前库存新增量不大,但由于过去形成的规模比较大,所以整体去库存压力是比较大的。

国泰君安首席宏观分析师任泽平的看法同样具有代表性,他认为“未来 10年一线房价再涨一倍,三四线涨不动”:

房地产,实际上也是人口周期。 20到50 岁的人买房子, 20到35 岁首次置业, 35到50 岁改善性置业。过去我们为什么不断的调整房地产市场,但中国的房价一路上涨?因为买房人群在不断的增加,这是基本供求决定的。未来是什么? 2014年中国的置业人群开始出现净减少。

未来,你怎么刺激房地产这个时代都结束了。所以,我们可以看到,从 2014年,房地产投资由过去20%的增长降到现在的 0增长。现在最需要研究的就是人口周期拐点出现后的房地产是什么样的特点。人,继续向大城市迁移?还是回归中小城镇?向大城镇迁移。

我们做了 10多个经济体的研究,告诉我们人口红利结束之后,人继续往大城市迁移。无论是美国、日本还是其它经济体都是一样的。有才华的年轻人,财富净值人士,将天然选择到大城市当中,因为只有大城市才可以给年轻人实现梦想的舞台,只有大城市,才可以为财富净值人士提供优质的公共资源。

所以说,人继续往大城市当中去。所以,我们可以看到,当人继续往大城市迁移的时候,一线房地产有销量没土地,表现为价格的上涨和地王的再现。三四线城市没有销量,土地和库存高企。

去年,我对中国的房地产做过一个预测,未来 10年一线房价再涨一倍,三四线涨不动,房地产投资零增长。一线和核心二线只有 10多个,三四线有几百个,它们占房地产投资的 80%。三四线城市持续去库存,我们再怎么刺激房地产,都不可能回到依赖房地产稳增长的时代。如果说你把三四线没有人的城市的房地产都能刺激起来,你要放多少水啊?不一定是好事。

3房地产市场在2016年会如何?

2016年房地产市场的走向如何?高层近日明确发出“去库存”的信号,被房地产市场视为重大利好,甚至已经有人预计,第四季度中央就会出台刺激政策。

民生证券李奇霖认为,政府提出“房地产去库存”,暗示房地产政策正在酝酿转变,可能会带来三方面的新举措:

1.政府购买商品房转为公租房或保障房;

2.继续降低房贷利率减少购房成本以刺激需求;

3.加快农村人口向市区的迁移聚居。随着库存的消化,房地产业的现金流将得到改善,从而有资金继续开发房产项目或投资其它行业项目。

如果这些新举措能在2016年陆续推出,那么对房地产界来说绝对是利好。虽然目前有所回暖,有政策利好的预期,但瑞银中国首席经济学家汪涛认为,2016年的房地产投资将持续低迷,“去库存”会贯穿整一年:

虽然房地产销售回升,但建设活动仍持续下滑。受益于地产政策放松和降息,今年以来房地产销售强于此前预期,我们预计2016年销售有望继续增长3%-5%、2017增长0-3%。销售好转、而新开工2013年以来累计下跌超过25%,帮助各城市(尤其是一二线城市)大幅度去库存。

我们预计未来几个月去库存的势头仍将延续,但2016年年中开始新开工可能止跌回升、全年零增长,2017年恢复温和增长。

尽管销售回暖、新开工也有望边际上好转,但受2014年至15年新开工大幅下跌的滞后影响,2016年至2017年整体建设量和房地产投资增速可能进一步放缓。自年初累计的房地产施工面积同比增速已放缓至3%、房地产投资也已出现同比下跌,表明部分开发商可能正退出在建项目。

近年来房地产施工面积不断攀升、体量可观,形成了巨大的潜在供给,这意味着去库存过程可能持续更久,导致建设活动和房地产投资持续低迷。

“整体平淡,继续分化”,是证券研究机构中金公司对2016年房地产演变逻辑的概括。中金公司认为,深圳、苏州、南京等9个城市的房地产在2016年可能会表现最好:

1. 三四线城市的房地产市场面临着高库存和弱需求,尤其当前宏观经济低迷,我们预计2016年三四线城市房地产销量将下降10%,销售均价将下跌5%。

2.2016年,深圳、苏州、南京、合肥、南昌、杭州、上海、北京和广州最有可能表现更好。我们预计,到2015年底29个样本城市的库存去化后期平均将同比下降30%,而上面提到的九个城市的库存去化周期将下降到10个月以下,显示库存水平将处于低位。

加上2016年这九个城市的总可售资源大多将会减少(除深圳将增加4%以外),我们认为这些城市将供不应求,最可能有突出表现。

(本文为JMedia供稿,不代表界面观点)

来源:智谷趋势

评论