文|涂鸦研究所 零号

国内新能源汽车市场的起源最早可以追溯到2014年底,真正开始崛起应该是在2017年财政部的首次补贴以后,由于补贴政策中对续航里程门槛的不断提高,具有能量密度优势的三元动力电池逐渐成为主流选择。

脱离于新能源科技集团(ATL)的宁德时代(300750.SZ)借助着ATL积累的研发实力与庞大资金储蓄,逐渐走在了行业的前端,根据公司数据,其三元电芯能量密度最高可达240Wh/kg,推出的长寿命电芯使用寿命可达15年15000次循环,各项均能均达到了世界制造水平。

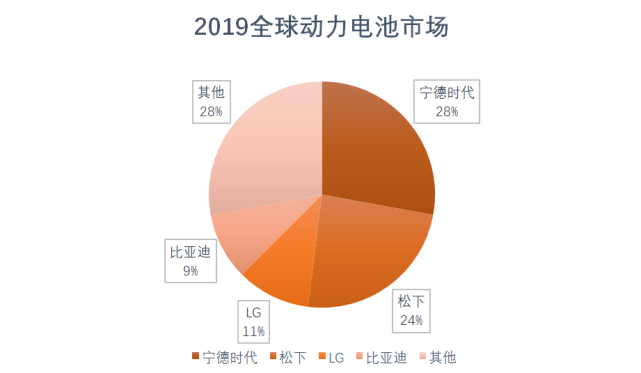

根据公司2019年年报数据显示,动力电池销量40.25GWh,以31.46GWh的装车量占据国内市场50.57%的份额,市占率第一;同时,以32.5GWh的全球出货量占据27.87%的市场份额。根据高工锂电的数据,宁德时代已经连续三年成为全球动力电池市场的龙头。

疫情之下,工厂关闭,宁德时代2020一季度的业绩也如预期那样下滑,因为产能利用率不高、折旧等固定成本升高的缘故。季度中毛利率也迎来了下滑,环比下滑3.6%,达25.1%。

所幸公司现金流仍然健康,自由现金流仍然为正,达10.7亿元,预收款也维持住了较高水平的50亿元。而前面我曾提到的成本优势,在最新的季度中仍然在保持,虽然动力电池的毛利率同比、环比下降了3-4个百分点,但这是由于公司将动力电池生产设备折旧年限从5年减低至4年,导致了成本的增加所致,即便如此,毛利率表现仍然领跑市场。

另外,从财报中的装机情况来看,宁德时代正在缩减中小整车厂的供货比,未来应是转型锁定大客户的策略。值得一提的是,随着国内疫情逐步稳定以及多项刺激汽车消费的政策出现,4月份国内动力电池的装机量同比降幅收窄,环比继续回升。其中,三元电池装机2.6GWh,同比下降30.4%;磷酸铁锂装机0.9GWh,同比下降39.2%。4月份磷酸铁锂装机环比提升,占比26%。

2020年磷酸铁锂的复苏是一大看点,多家电池企业推出基于磷酸铁锂的CTP 电池,并且下半年还有类似比亚迪汉EV、铁锂版Model 3等车型陆续上市,预计磷酸铁锂装机占比也将继续提升。

向欧洲进军

随着松下的退出,国产特斯拉在电池环节基本实现100%的国产化。凭借对特斯拉的覆盖渗透,LG化学与比亚迪在第二名的位置上争夺激烈,而宁德时代第一名的位置高枕无忧,4月份装机占比超过50%,下半年对特斯拉的供货有望进一步降低Model 3电池环节的成本,并且维持宁德时代在国内市场的高装机份额。

因为与特斯拉的绑定关系,关于自制电池的问题是绕不开的。虽然据我所知,特斯拉自制电池与宁德时代的技术路线应该没有冲突,而宁德时代对此也十分清晰地回应称,供货将不限于磷酸铁锂或者三元,根据市场需求可以进行调整,也期待与特斯拉一起研究如何把电池做得更好。这样开放的态度是一家龙头企业必须拥有的素质。

来源:高工锂电,炼金研究所

正如我们在特斯拉与大众等案例中所述,由于这些传统汽车大厂向新能源领域的转变自然也导致了传统零部件供应链的转变,最近的例子是今年博世计划投入10亿欧元用于电动车、自动驾驶及智能网联技术的研发。

而随着宁德时代、LG化学、三星SDI、SKI等公司进入欧洲市场,全球锂电供应链条逐渐清晰,中日韩形成垄断之势。其中,特斯拉、宝马、大众的电池供应商正是宁德时代。

宝马是宁德时代在海外市场站稳脚跟的第一站,2018年5月16日德国宝马集团向宁德时代发出了定点信,按车型销售量对应折算下来价值40亿欧元,随后在2019年11月22日,订单再次增加到73亿欧元,合同供货期将一直持续到2031年。

危机意识,是所有优质企业的共同点。为了增加客户粘性,宁德时代在获得定点信后不足两个月的时间里审议通过了《关于建设欧洲生产研发基地的议案》,这座建设在德国图林根州埃尔福特市的研发基地,承载了公司对整个欧洲地区客户的野望,2019年6月26日再次扩大规模,投资总额18亿欧元。

虽然现在以为疫情建厂的进度有些延后,但是宁德时代表示希望在明年可以顺利投产,即便如此,欧洲项目也将会是混合模式,初期以国内供应商出口为主,后期随着规模扩大产能放量会以当地为主,而当地的部分会是结合国内供应商的欧洲产能和欧洲的本地供应商,但欧洲供应链的难点就在于确实产能建设周期长,建设成本高,运营成本高,这些都需要供应链的各个环节不断创新才能进行优化。

通常来说,分析一家制造业公司重点都会落在技术优势上,但宁德时代的商业模式却也值得讨论,简而言之除了第三方供应的关系,宁德时代还与车企之间利用股权合作形成了利益共享。

根据2017年的招股书,以及公司公告。我们已知宁德时代与普莱德、北大先行、北汽集团、华晨宝马、广汽集团、浙江吉润等都达成了战略合作框架亦或是合资公司。这样的合资模式除了深度绑定、客户粘性以外,也为双方的研发实力带来了正向相互作用。

商业模式闭环

技术方面的进展,根据近期宁德时代的电话会议,公司正在探索正极材料生产线的纵向深化,以此切入的原因有二:首先是自产正极材料将提升对上游供应商的议价能力,作为锂离子电池性能最为关键的材料之一,自产无疑是可以加大对技术的掌控力,以及对研制电池新产品提供支持,其布局落在锂盐-前驱体-正极材料三块;

其次,公司的成本管控也将加强,先是收购Pilbara8.5%的股权,后者是澳大利亚的锂矿公司。接着由子公司宁德邦普投建10万吨/年的钴锰酸锂正极材料(含正极材料前驱体10 万吨/年)产能。如果我们按照1GWh动力电池需要1500吨左右的正极材料计算,那么邦普的10万吨年产理论上可以支持66.7GWh的三元动力电池。根据国内三元前驱体15%左右的毛利,以及前驱体20%左右的毛利,这两块利润也将通过自产留在宁德时代,成本也将得到节省。

如此一来,宁德时代便完成了一个自有闭环:上游是通过股权投资、采购长单的方式,在锂、钴等上游金属及加工领域布局;中游通过邦普扎根材料领域,以保障原材料的供应和品质;电池应用继续加强优势外,宁德时代还表示会在充电、换点、储能方面进行布局;同时随着新能源汽车市场的火热,电池回收也将是接下来值得重点关注的领域。

光储能计划

这里我想着重说一下宁德时代的“光充储”计划。

宁德时代首先选择与国家电网开始了合作,今年1月7 日成立的新疆国网时代储能发展有限公司是两家公司成立的首个储能合资公司,注册资本 3000 万元,其中国网综能持股 60%,宁德时代持股 40%,公司主营储能项目的投资、建设和运营;4月3日,国网与宁德时代再次联手,国网时代(福建)储能发展有限公司宣告成立,公司注册资本 4亿元,宁德时代和国网综能各持股 40%,主营业务包括电力储能项目 开发、建设和运维、技术服务等,为综合能源服务提供储能专业解决方案。

强强联手,必是看准了储能市场的价值。首先,在传统能源时代,电力灵活性资源并不稀缺,煤电和燃机在发电的同时,也承担着灵活性资源的角色。而当今以新能源高比例接入和新能源汽车爆发为代表的电力的生产和消费方式正在发生转变,导致电力供需双侧的波动性增强,对灵活性资源提出了更多数量、更高质量的要求,依靠传统资源已然难以为继,灵活性资源的价值必然需要单独体现。

具体来说,电网侧储能既单独提供辅助服务,也可与就近的新能源发电联合运行以提升新能源消纳,而电力辅助服务主要包括调峰、调频、备用等,以保证电力系统的安全稳定运行,同时获取辅助服务的收益,符合了市场的需求。

尽管2019年发改委明确电网侧储能不能计入输配电价成本并导致电网侧储能发展态势遭遇急刹车,但我依然认为电网侧储能具有旺盛的生命力。2019 年下半年以后仍有若干电网侧储能投运或继续推进就是一个征兆。比如青海采用了共享储能项目模式,装机规模32MW/64MWh,已于 2019 年12 月开建,其由上海电气作为独立主体建设,拟完全依靠市场化运营,无需通过输配电价疏导。

“光充储”一体化的储能前景是巨大的,盈利模式十分清晰。利用峰谷价差套利+减少容量电费成本。我国对于大容量工商业用电实行“容量电费+电量电费”的模式,通过配置储能,一方面通过储能在低谷电价时充电,高峰电价时放电可减少电量电费,另一方面由于用电负荷的高峰用电时段一般时间很短,通过配置削减用电负荷的“高峰段“,可以减少容量电费的成本。

同时还解决动力电池退役“痛点”的问题,随着首批新能源汽车退役潮的到来,据中国电池联盟预测,2020 年动力电池总退役量将达 20.9GWh,届时将有一大批退役动力电池等待处理。储能系统被公认是最安全、最经济、最环保的动力电池梯次利用方式,光充储一体化电站可将退役动力电池“变废为宝”,进行二次利用,也可同时解决动力电池退役“痛点”问题和光充储电站的电池供应问题。

深圳光储充一体化充电站即采用了退役电池作为储能电站的电池,经过严格的筛选、排查和修复工作,成功将退役电池用在了储能系统里,并顺利运行就是一个有力的证明。

此外,此项目有效解决土地资源不足和电网接入困难时充电站的建设问题。在以往电动汽 车充电站的建设中,主要是以电网为主导。没有电网资质的民资或个体企业,在建设充电站的过程中往往可能会面临土地资源不足或电网接入的问题。

光充储一体化方案充分利用了新能源发电的灵活性,极大方便了特殊地区充电设施的建设。同时,降低充电站扩容改造成本。普通充电站为了缓解充电高峰压力只能选择扩建,增加充电设施的数量,导致扩容成本较高。对于“光充储”一体化充电站而言,扩容完全可以通过扩大储能系统容量的方式进行,相比之下扩容成本较低。

因此,储能电池可共享公司动力电池的技术优势。无论在能量密度、循环寿命、安全性及成本控制方面,储能凭借其后发优势可以直接共享公司动力电池成果。

如最近公司开发的CTP技术,大幅压缩模块环节,可大幅提高体积能量密度。虽然暂时这一切还在摸索当中,但我认为这会是宁德时代在下一个时代里的核心内容。

评论