财联社记者 王平安

财联社(郑州,记者 王平安)讯,早在2014年,隆华科技引入原中船重工七二五研究所所长、乐普医疗董事长孙建科后,开启了“业务转型、二次腾飞”战略,从节能环保进军新材料领域。公开信息称,2015年至今,隆华科技转型5年,在显示屏靶材、轨道交通与军工高分子复合材料等新材料领域打造了5个隐形冠军子公司。

对此,隆华科技高管表示:“隆华科技所有的新材料板块全部由外延式并购而来,但与其他上市公司不同,公司通常在标的不太成熟、规模较小时就并入上市公司体内,依靠公司的技术与人才优势,帮助子公司配置资源、输入技术团队、提升工艺,以实现增长。”

这一特殊的并购策略结果如何?5月下旬,财联社记者随公司高管来到多个子公司厂区一线,全面探究各子公司的业务进展、竞争态势、利润空间、发展瓶颈等方面情况。

(隆华科技各子公司业务概要)

靶材——钼靶隐形冠军四丰电子:突破与压力

东北证券研究员在此前发布的研究报告《行业深度:成长深一度,细看国产靶材市场》中表示,平板显示器多由金属电极、透明导电极、绝缘层、发光层组成,为了保证大面积膜层的均匀性,提高生产率和降低成本,几乎所有类型的平板显示器件都会使用大量的镀膜材料来形成各类功能薄膜,其所使用的PVD镀膜材料主要为溅射靶材,平板显示器的很多性能如分辨率、透光率等都与溅射薄膜的性能密切相关。

而隆华节能在5年之内,培养了两个靶材隐形冠军,而隐形冠军也面临外企价格战等诸多压力。

(四丰电子公司大厅)

2015年隆华科技开始涉足新材料板块,洛阳高新四丰电子材料有限公司(简称“四丰电子”)是其首个收购标的,公司以9300万元收购四丰电子100%股权,并于2015年完成并表。收购后,在隆华科技帮助下,四丰电子钼靶销量从2015年的10-15吨提升至2019年的300吨左右,在钼靶市场对外企形成有效竞争。

资料显示,四丰电子主要产品包含钼及钼合金靶、铜靶、钛靶及钨靶,主要应用于显示面板、光伏太阳能、手机及IC半导体等。据四丰电子总经理孙虎民表示:“靶材安装在客户产线腔体的两个侧面,玻璃从底部通过时,氩离子轰击靶材表面后,在真空状态下形成物理沉降,钼原子就均匀的铺在玻璃表面。钼靶材主要应用在显示面板的两层,一层是底板,一层是保护层。”

(四丰电子钼靶材展示)

自2015年并入隆华科技后,四丰电子产发展迅速,孙虎民称:“2015年前后,四丰电子的销量约10吨至15吨,经过工艺优化处理,现在销量约300吨。”但孙虎民也坦陈:“在这期间,产品单价大约下降了30%,有的品种可能下降的更多。”

券商分析师表示,单价下降与年降有关,与汽车产品类似,下游面板厂商会要求上游原材料产品每年将产品单价进行下调,属行业正常情况。不过,也有投资人士认为,外企在垄断行业攫取高额利润,一旦国内厂家突破垄断,外企很快就会发起价格战,降低利润以打压国内竞争对手的发展速度。

获得批量供货能力后,四丰电子成为隐形冠军。孙虎民介绍:“在钼靶材市场,我们稳定占据40%左右市场份额,奥地利攀时公司 (PLANSEE) 和我们占比类似,有些下游产线是我们60%攀时30%,有些是我们30%攀时60%,我们两家大概占据市场的80%以上,剩下的市场由日本日立等其他公司占据。”

隐形冠军所在行业往往行业空间小,行业天花板低,巨型企业无法或不愿跻身于小规模市场竞争,而四丰电子正面临这一瓶颈。

孙虎民表示:“我个人认为,未来3年钼靶材仍能保持增长,但显示屏生产线不可能无限制增长,预计公司销量在400吨以后,增量会逐步放缓。之后会逐步启用包括合金靶材、铜靶、钛靶等新产品。未来钼靶材作为耗材,需求量仍将较为稳定,400吨的钼靶材销量可以作为基石,再去延伸新的靶材产品。”

隐形冠军虽然面临行业空间小的问题,但也拥有一定壁垒优势。据长期跟踪隆华科技的机构投资者介绍,新钼靶生产线需经过两年的验证周期才可投入生产,从生产线验收到三方检验,而后50片产品上机测试,逐步扩大至500片测试、5000片测试,最后才是批量供货,这一周期短则一年半,长则两年。小厂商不计算建厂成本,仅验收过程中就得消耗数百万成本,两年颗粒无收,这就形成了壁垒。

四丰电子作为隆华科技向新材料领域转型的首个子公司,也是隆华科技打造的首个隐形冠军,业务规模已从2015年的5974.66万元增至2019年的1.76亿元,5年合计创利9010.25万元,隆华科技已全部收回投资成本。

(四丰电子2015年至2019年营业收入与净利润)

值得注意的是,四丰电子在2016年突破外企垄断后,迅速遭遇价格打压,净利率从28.52%迅速下降至14%附近。同时,四丰电子被隆华科技收购后快速成长、打破垄断后遭遇价格打压、壁垒优势、利润稳定增长等特点也出现在其他隐形冠军子公司身上。

靶材——ITO靶隐形冠军晶联光电:高难度低毛利

东北证券《行业深度:成长深一度,细看国产靶材市场》显示,板显示镀膜用溅射靶材主要品种有:钼靶、铝靶、氧化铟锡(ITO)靶材等。机构投资者向财联社记者介绍,相比钼、铜、钛等金属靶材,ITO靶材的难度要上一个台阶。

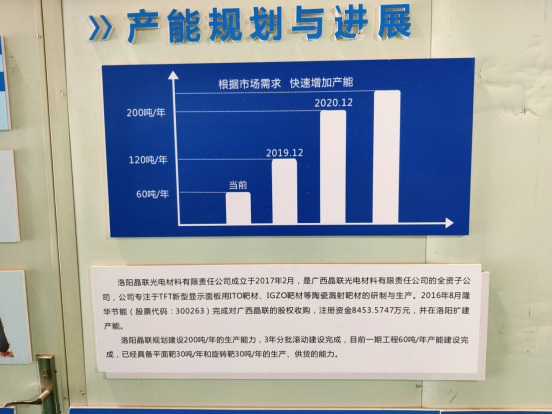

隆华科技旗下子公司洛阳晶联光电材料有限责任公司(简称“晶联光电”)在隆华科技技术团队助力研发一年以后,突破了这一技术门槛,完成了ITO靶材批量供货。

据晶联光电一郭姓经理介绍:“晶联光电产能120吨,年内启动后续工程建设,规划建设产能140吨。产品主要为ITO靶材,即铟锡氧化物靶材,公司在京东方、华星光电、信利半导体、天马微电子完成了产品测试和认证,目前国内TFT-LCD高端显示面板靶材领域,通过认证并能够实现批量供货的仅晶联光电一家。”

(晶联光电产能规划)

突破垄断后,晶联光电同样也遭遇了价格打压,ITO靶材的利润并不高。据机构投资者介绍,从制备粉体到最终成品,ITO靶材每公斤加工费约800元,铟锭成本大约900元/公斤,添加10%的低成本氧化锡后,总成本在1600元/公斤上下,而平面ITO靶材售价约2000元上下,旋转靶材价格可上浮至3000元/公斤,即ITO靶材利润率仅有20%左右。

虽利润率不高,但培养ITO靶材生产能力并不容易。

隆华科技高管介绍:“我们接手了晶联光电以后,差不多又攻克了一年,才能做出完全不变形的产品,保证良品率。另外也解决了生产效率问题,原来为了控制产品质量,一台炉子烧六七天,只能烧一块板,或者两块板,现在一台炉子一次可以烧六块板。”

不过,隆华科技高管也坦陈:“ITO的技术难度虽高,很多厂家做了十几年都没能实现批量供货,如今具备批量供货能力的除晶联光电外,仅有日本三井、韩国三星。但现在利润空间被挤压,尤其是我们能做出来以后,日韩降价非常厉害。”

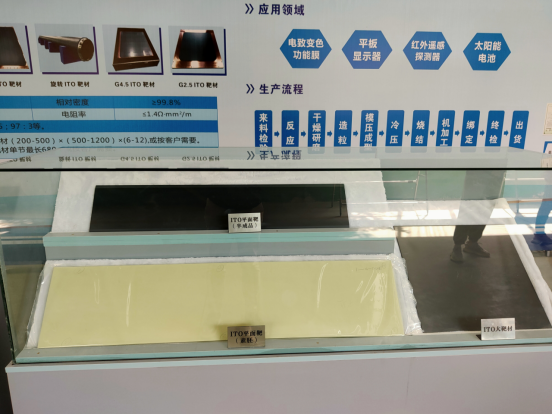

在低利润率之下,晶联光电也开始考虑提升利润水平。首先,晶联光电开始推广旋转靶材,郭经理介绍:“平面靶的利用率只有30%多,旋转靶的利用率可以达到80%,使用寿命比平面靶长一倍还要多,节省客户来回拆装的时间成本。”但旋转靶仍处于推广阶段,郭经理称:“现在面板厂70%到80%还是使用的平面靶。”

(晶联光电平面ITO靶材)

(晶联光电旋转ITO靶材)

此外,晶联光电还考虑将ITO靶材应用于光伏领域,郭经理告诉财联社记者:“目前90%的ITO靶材应用在包括OLED、Micro LED、AMOLED等液晶显示行业,我们正在开拓太阳能市场,太阳能行业的一种新技术用到我们的产品后,光电转化效率会从不足20%提升至24%。现已在厂家做供货测试,未来市场端的预测是两三年时间会有两三百吨的市场需求。”

技术难度较高、国产化程度低的背景下,ITO靶材市场仍有一定增长空间。据行业人士介绍:“ITO全球市场约1300至1500吨的需求,国内大约占50%,现阶段国产化率不足10%,晶联光电仍有成长空间。”

对此,上述机构投资者认为:“打破垄断以后,钼靶与ITO靶材的价格快速下滑是相对垄断利润而言,目前20%左右的利润率在制造业已经算是高水准了。钼靶与ITO靶材作为耗材,还会在一定时期内继续使用,其中,钼靶的增量会逐步降低,ITO靶材实现国产化替代后的销量也可能会像钼靶一样快速抢占一定市场空间。”

靶材——靶材绑定晶联科:辅助四丰电子与晶联光电创利

为扶持两隐形冠军子公司发展,隆华科技组建了洛阳丰联科绑定技术有限公司(简称“丰联科”)。

丰联科工作人员向财联社记者介绍:“晶联光电和四丰电子共同组建了丰联科,把公司生产的靶材产品绑定到铜背板上,这样就形成了完整的产业链,客户使用时可直接使用成品,不用再进行绑定。”据了解,丰联科工作人员将铟融化后涂在铜背板与靶材之间,冷却后完成贴合,而铜背板起到挂置与散热两个作用。

虽然流程并不复杂,但据了解,绑定技术在靶材行业内属于较高难度的专业技术,之前也主要由外资企业承担。东北证券分析师在研报中表示:“大部分靶材由于材料的物理或者化学性能受限,不可直接装机镀膜使用,需要采用金属焊料将靶坯与背板相互焊合连接,并且表面有效粘结率需要达到大于95%的大面积焊合,整个过程需要在高温和高压下进行。另外,靶坯与背板绑定完成后,需要采用水浸式超声波扫描仪进行粘结层的检测验粘结面积是否达标。”

在丰联科突破绑定技术后,隆华科技体系之外的厂商也会通过丰联科进行绑定,工作人员称绑定利润率大约在20%左右,但作为四丰电子和晶联光电的子公司,内部不进行单独核算,一定程度上增厚了两隐形冠军子公司利润。

高分子复合材料——科博思:“风口”上的风电材料

隆华科技将新材料领域分为靶材与高分子复合材料两大类,相对于靶材领域的“低调生产”,高分子复合材料领域可谓“炙手可热”。

2019年5月,国家发改委下发《关于完善风电上网电价政策的通知》,明确了风电行业平价上网时间表:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

在政策刺激下,我国风电行业迅速进入“抢装潮”。行业人士表示:“今年PVC市场好的一塌糊涂,叶片厂商都是现款提货,预付款不给个90%根本就别想提货,就这还只能预定半年后的产能。”

行业资料显示,目前国内大多数风机叶片仍使用玻璃钢,需使用PVC泡沫作为填充物。市场方面,国内虽有部分工厂,但仅限于简单的后加工环节,PVC泡沫的原板基本依靠瑞典的戴铂(在意大利有主力工厂)和意大利的Maricell公司,由于意大利疫情严重,国内PVC泡沫供应紧张。

高分子复合材料——科博思:推广中的复合吊篮、轨枕

隆华科技高分子复合材料子公司科博思新材料科技有限公司(简称“科博思”)的主要产品包括风电用PVC泡沫。

科博思总经理刘玉峰告诉财联社记者:“公司的风电用PVC泡沫产能为4万立方米,将在7、8月份陆续投产,2021年起PVC泡沫套材供应量为3.2万立方米。”对于PVC泡沫单价,刘玉峰表示,现处于“抢装潮”期间,价格较高,但原材料采购成本也高,“我们估计明年售价低,但原材料成本也低,前后毛利率水平预计基本相当。”

上述行业人士表示:“PVC泡沫存在较强壁垒,净利率一般在20%左右,售价约9000元/立方米,按照3.2万套材产量估计,大约收入在3亿元,利润在五六千万左右。”对于技术壁垒,行业人士告诉财联社记者:“科博思获得了GL认证,即德国劳埃德船级社认证,获得认证后才可获得大多数风电叶片或整机厂商认可,从而进入供应链体系。而这一认证较为困难。”

除风电用PVC泡沫外,科博思还在布局桥梁轻量化检修平台(简称“吊篮”)与合成轨枕。

据悉,吊篮主要应用于轨道交通,科博思常务副总经理王勇称:“高铁桥梁90%为高架桥,高架桥的主要成本在于桥墩,现计划将32米的箱梁改成40米的,这样能节省20%的桥墩,高铁总投资能节约10%至15%。这就需要轻量化,箱梁总质量不便,但长度延伸,单位长度内减重35%。”

科博思的吊篮项目正对应这一课题,王勇表示:“以前桥墩上也有金属制的检修平台,为防止生锈,需每5年左右刷一次防腐涂料,改用复合材料后,维护成本降低,且复合材料密度不足金属的五分之一,重量更轻。”

此前,中铁二十二局某项目负责人曾对媒体表示:“随着高铁建设规模的增大,面临的地形地质、环境条件越来越复杂,跨越河流、沟谷的高墩桥梁以及软基沉陷地区的深基础桥梁越来越多,下部桥墩结构在桥梁建设费用中的比重较大。采用40米箱梁,平均将每延米重量降低6%,且跨度增加使梁体和桥墩数量减少20%,有效节省了工程建设占地。”

(科博思桥梁轻量化检修平台,即吊篮)

另外,科博思还在布局复合轨枕产品。王勇表示:“复合轨枕主要针对道岔区域钢轨尺寸变化,预制道钉的混凝土枕安装不便,而复合轨枕现场打孔安装便捷。另外,在不适合使用混凝土枕的钢制桥面,复合轨枕依靠使用寿命长的特点,替代木枕。”

(科博思复合轨枕产品)

不过,无论是复合材料的吊篮,还是复合轨枕,售价都高于替代对象,能否替代仍存不确定性。

在2020年之前,科博思的主营业务即不是风电用PVC泡沫,也不是吊篮或复合轨枕,之前科博思的主营产品主要来自于地铁减震扣减与部分复合材料制品,两者比例约为2比1。

(科博思地铁减震扣减展示)

在仅靠减振扣件与少量复合材料制品的情况下,科博思2019年完成营业收入1.90亿元,实现净利润为1881.38万元。

对于未来的业务安排刘玉峰表示:“传统业务方面会保持在2亿元左右收入,以后的工作主要在提高利润空间方面,而短期增量来自风电PVC泡沫,长期增量来自吊篮与复合轨枕。”

军工复合材料——军机材料湖南兆恒、坚挺材料咸宁海威

在科博思之外,在高分子复合材料领域,隆华科技还培育了湖南兆恒材料科技有限公司(简称“湖南兆恒”)与咸宁海威复合材料制品有限公司(简称“咸宁海威”)。

据隆华科技高管介绍:“湖南兆恒只生产PMI泡沫一类产品,应用于军工领域,现无论是直升机还是军用机,外包层都是碳纤维,PMI泡沫作为中间填充物,是碳纤维最好的匹配材料,隆华没有做PMI泡沫之前,是德国德固赛公司在做,隆华能够生产满足性能的PMI泡沫以后,已经基本进入主流军机型号。此后湖南兆恒的产销量会陆续体现出来。”

(湖南兆恒产品展示板)

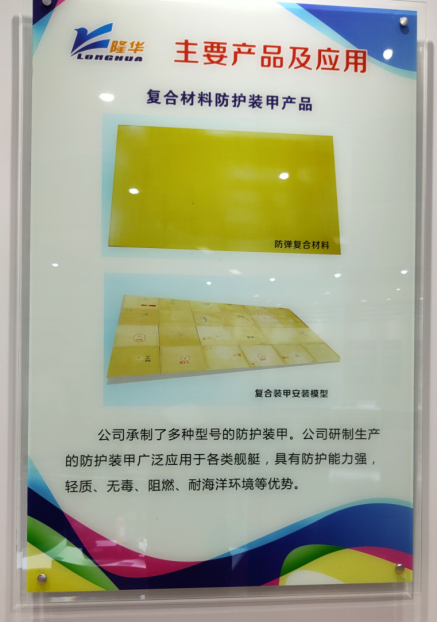

此外,咸宁海威主要生产舰船用复合材料。隆华科技高管表示:“以前船体上会有很厚的钢板,用来防弹、防打穿,现在大多替换成了复合材料制品,硬度能够达到防弹要求,同时又很轻,舰船设计方面正在逐步加大复合材料的使用比例。另外,很多潜艇的翼和舵也已开始使用复合材料。”

(咸宁海威产品展示板)

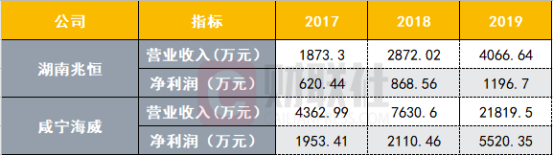

在业绩方面,两军工子业绩均保持增长。2017年至2019年,湖南兆恒营业收入自1873.30万元增至4066.64万元,净利润从620.44万元增至1196.70万元,而咸宁海威营业收入从4362.99万元增至2.18亿元,净利润从1953.41万元增至5520.35万元。

(湖南兆恒、咸宁海威2017至2019年营业收入与净利润)

来源:财联社

评论