文丨高禾投资研究中心

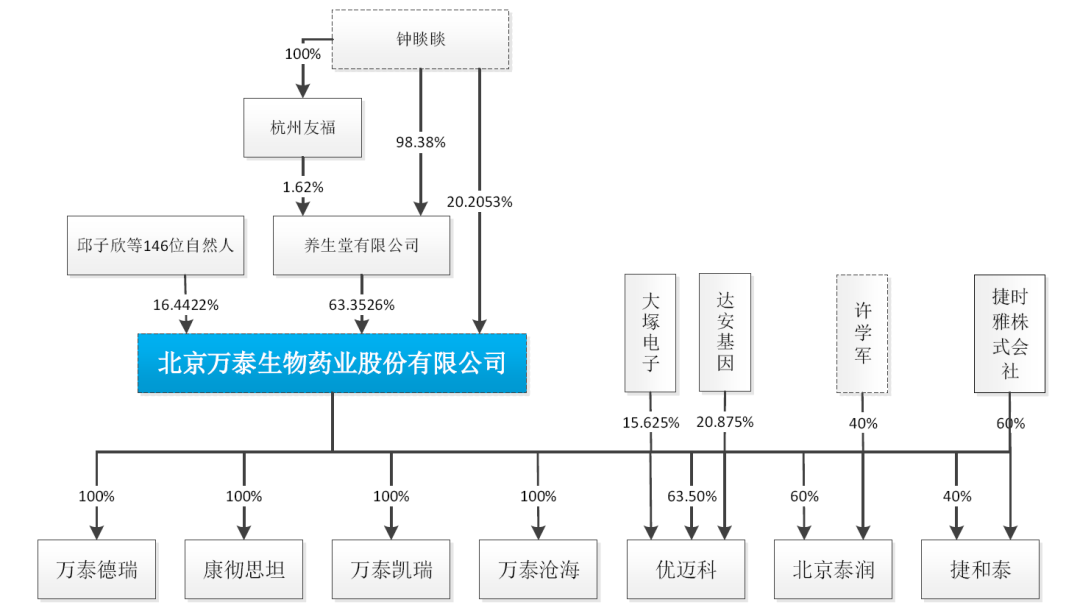

万泰生物,全称万泰生物药业股份有限公司,隶属于养生堂有限公司,是从事生物诊断试剂与疫苗研发及生产的高新技术企业。钟睒睒先生为公司董事长,也是养生堂和农夫山泉董事长,对公司直接持股20.21%,并通过养生堂间接持股 63.35%,合计持股比例占发行前总股本的 83.56%。

来源:上市公司招股说明书

来源:上市公司招股说明书

北京万泰生物药业股份有限公司目前已拥有三家全资子公司,分别是侧重研发、生产及销售生化系列试剂的北京万泰德瑞诊断技术有限公司、专注于研发生产临床检验质控品和标准物质的北京康彻思坦生物技术有限公司及致力于疫苗研发的厦门万泰沧海生物技术有限公司,此外还有泰润创新、优迈科等控股超过50%的子公司。

公司成立于1991年,经过20年的发展积累,从设立之初的小规模实验室发展到目前占地面积达3.5万平方米,建筑面积达2万平米的现代化诊断试剂生产基地,万泰生物十分注重科研队伍及研发平台建设。已拥有近百名不同专业技术人才及酶免、化学发光、快诊、核酸诊断、病毒分离及规模化培养、基因工程、单抗及多抗制备以及大规模纯化等技术平台。公司同时也非常重视与科研院所的合作及学术交流,国内外数十家科研单位如厦门大学、中国科学院、军事医学科学院、中国疾病预防控制中心、香港大学、台湾大学等建立了良好的合作关系。一方面,为科研单位研究方向的选择提供了重要的市场参考;另一方面,为科研单位的成果转化提供平台,并形成公司的创新产品梯队。

来源:公司官网

来源:公司官网

凭借雄厚的技术实力及其敏锐快速的市场反应能力,万泰生物在国家历次重大传染病爆发时,及时提供灵敏度高、特异性好的体外诊断试剂产品,满足临床及疾病监控需要。本次万泰生物公开发行 4360 万股,发行价为 8.75 元/股,募集资金总额约 3.8 亿元。募投项目主要用于化学发光试剂项目、宫颈癌疫苗项目、营销网络扩建项目。

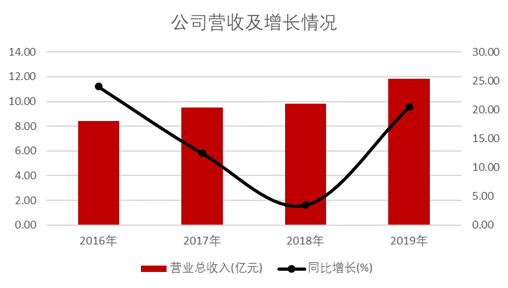

公司2017-2019年营业总收入为9.5亿,9.8亿,11.8亿,年复合增长率约为10%,HPV疫苗于2019年底获批,此前疫苗业务只有戊肝疫苗上市销售,2019年收入规模仅1500万元。IVD占公司收入的比例接近99%。2019年公司实现收入11.84亿元,同比增长20%。

来源:上市公司招股说明书、高禾投资研究中心

来源:上市公司招股说明书、高禾投资研究中心

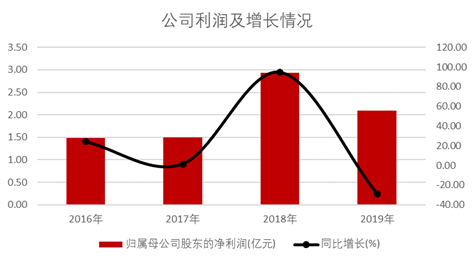

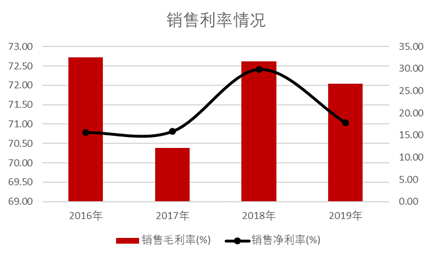

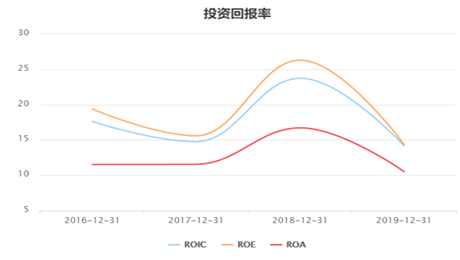

公司业绩表现出了一定的下滑趋势,2016-2018年公司营收增速连年下降,到2019年又再度提速。2019年营收增速显著,但净利润反而出现下降,主要是因为化学发光业务的开拓还需要部分的让利和市场销售费用,导致销售利率总体下滑5-10个百分点。

当然,在2020年自研HPV疫苗的投放和新冠病毒检测试剂的开发可能为公司带来新的增长点。

来源:上市公司招股说明书、高禾投资研究中心

来源:上市公司招股说明书、高禾投资研究中心

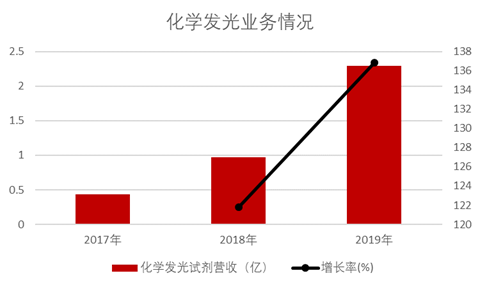

01体外诊断业务收入稳定,化学发光快速增长

IVD行业是中国的朝阳行业,主要包括免疫诊断、生化诊断、分子诊断、POCT诊断,免疫诊断和生化诊断占据了国内主要市场,分子诊断和POCT诊断也在飞速发展中。

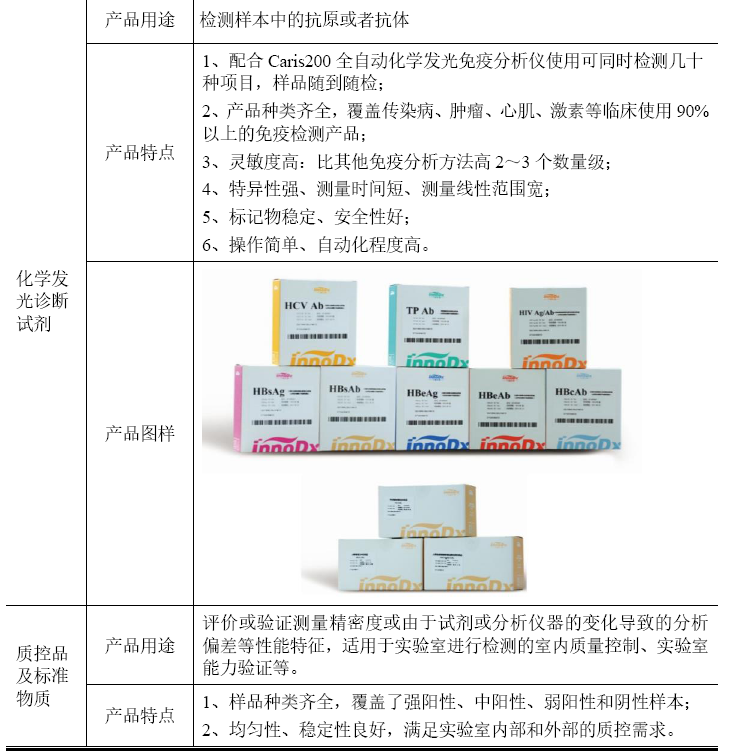

公司拥有酶联免疫诊断试剂、胶体金快速诊断试剂、化学发光诊断试剂、生化诊断试剂、核酸诊断试剂产品线,覆盖免疫、生化、分子诊断各种检测方法,产品在临床应用上涵盖了传染病、肿瘤标志物、心肌标志物、代谢、肝纤维化、甲状腺、遗传性疾病和血型等的检测。

在过去三年中,万泰生物的体外诊断业务占到公司总营收的99.1%,其中,酶联免疫诊断试剂占比45.1%,代理的伯乐公司试剂、生化试剂、化学发光试剂等各占10%左右。

来源:上市公司招股说明书、高禾投资研究中心

来源:上市公司招股说明书、高禾投资研究中心

公司持续加大IVD研发投入,在研产品众多,包括10个快速诊断试剂研发项目、4个酶联免疫诊断试剂项目和27个化学发光诊断试剂项目。在研产品陆续获批上市后将进一步提升公司的市场竞争力,推动收入和利润持续增长。

2016年公司研制成功国内第一套开放式全自动管式化学发光免疫分析仪,使得一台诊断设备可以配套多家诊断试剂,有助于打破欧美企业在我国医院高端市场的垄断。上市以来化学发光仪器和试剂持续高速放量,已进入200多家大中型医院使用,其中三级医院占全国装机客户的比例达到45%。

来源:上市公司招股说明书、高禾投资研究中心

来源:上市公司招股说明书、高禾投资研究中心

同时,公司在传染病血源筛查类诊断试剂市场占比行业第一。公司有 6 种血源筛查诊断试剂列入国家批签发制度,这 6 种传染病检测试剂占公司收入比重约 26%,在行业内批签发处于领先地位,这都将保证公司的主要业务板块保持稳定的状态,至少不会出现大幅度的下跌。

02国产首发二价HPV疫苗上市放量,重磅九价疫苗研发进行中

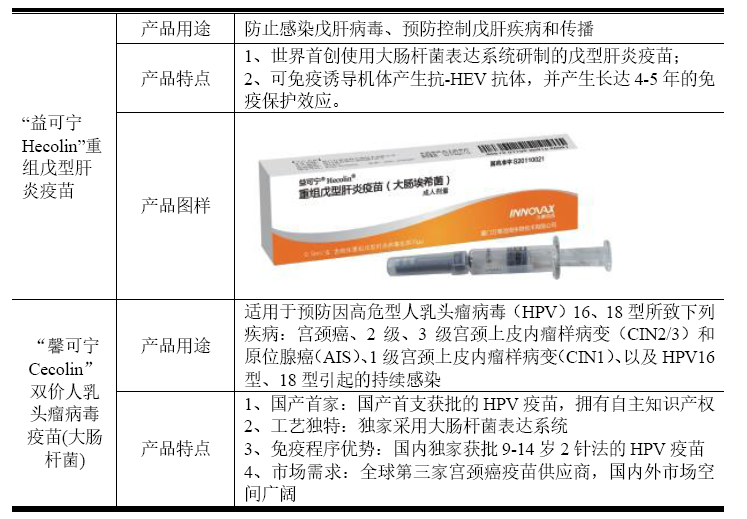

宫颈癌是致死率仅次于卵巢癌的女性生殖道恶性肿瘤,人乳头状瘤病毒(HPV)与宫颈癌之间具有高相关性,因此常用HPV疫苗来预防宫颈癌,并且效果显著安全。全球已上市的HPV疫苗主要有GSK的2价疫苗Cervarix以及默沙东的4价与9价疫苗Gardasil、Gardasil9,近年均获批在国内上市。由于国内外临床开展情况略有不同,所获批接种年龄区间、性别人群以及常规接种程序有所不同。

我国市场4价和9价HPV疫苗占据主导地位。2017年以来,GSK的2价HPV疫苗共批签发523万支,对应174万人份,默沙东的4价和9价HPV疫苗共批签发1423万支,对应474万人份,2价HPV疫苗的占比为27%。

国内企业仅有万泰生物的2价HPV已获批上市,沃森生物的2价HPV疫苗即将申报生产。国内其他企业在研产品均以2价HPV为主,4价和9价HPV疫苗都还在临床试验阶段。智飞生物代理的4价和9价HPV疫苗在未来几年均为市场独家品种。

来源:上市公司招股说明书、高禾投资研究中心

来源:上市公司招股说明书、高禾投资研究中心

万泰则拥有国内首个获批的2价HPV疫苗。主要优势包括:1)GSK和默沙东的HPV疫苗均为三针法接种,万泰只需两针法接种,接种程序更简单。2)由于万泰定价更低且接种次数减少,总费用仅658元,仅为GSK的2价HPV疫苗费用的38%,为默沙东4价HPV疫苗费用的27%和9价HPV疫苗费用的17%。

来源:华西证券研究所

来源:华西证券研究所

同时,公司还在研发9价HPV疫苗、2价HPV疫苗拓展适应症、新一代HPV疫苗、戊肝+HPV联合疫苗。公司9价HPV疫苗研发进度领先,是国内首个申报临床的国产9价HPV疫苗。2017年获得临床批件,2019年完成1期临床,目前已进入2期临床阶段,这是全球第二个、中国首个申请临床试验的国产九价HPV疫苗。

一般疫苗从Ⅱ期临床到上市普遍会经历一到两年的时间,因此预计在2020-2022年左右都是较好的投资期。

03新冠疫情对公司有喜有忧,好消息偏多可以持续关注

2020 年 1 月至今,我国爆发新型冠状病毒肺炎疫情。针对爆发的疫情,公司已研发出化学发光、酶联免疫、胶体金、核酸四大技术平台的新冠病毒检测试剂。公司研发的新型冠状病毒(2019-nCoV)抗体检测试剂盒(化学发光微粒子免疫检测法)已获国家药品监督管理局应急审批通过,为目前已审批通过的 5 个新冠病毒抗体检测试剂之一。

该产品为全球首个获批的新冠病毒双抗原夹心法总抗体检测试剂,采用双抗原夹心法检测血液样本中的新冠病毒总抗体(包括 IgM、IgG 和 IgA 等各种抗体类型),从方法学上保障试剂具有更高的灵敏度和更好的特异性。公司研发的新型冠状病毒(2019-nCoV)抗体检测试剂盒(胶体金法)、新型冠状病毒(2019-nCoV)抗体检测试剂盒(酶联免疫法)、新型冠状病毒(2019-nCoV)IgM 抗体检测试剂盒(酶联免疫法)、新型冠状病毒(2019-nCoV)核酸检测试剂盒(PCR-荧光探针法)共 4 个产品已获得欧盟 CE 认证,已向韩国、意大利、匈牙利、奥地利、荷兰等国家供应检测试剂。

同时,在4月份2日,万泰生物已在4月2日与葛兰素史克(GSK)联合宣布,双方已开展研究合作,以评估养生堂厦门万泰与厦门大学开发的重组蛋白新冠状病毒候选疫苗(COVID-19XWG-03)。据介绍,GSK将向养生堂厦门万泰提供预防疾病大流行的疫苗佐剂系统,用于养生堂厦门万泰与厦门大学共同开发的2019冠状病毒疫苗的临床前评估。

但受疫情影响,医院的患者数量急剧下降,血站的采血人次也大幅减少,总体上导致公司产品销量下降。3 月以来,随着医院逐步恢复正常诊疗服务,公司的产品销量出现了比较明显的回升态势。到目前为止,我国疫情已基本得到控制,疫情对公司生产经营的影响已逐步消减。但由于疫情完全结束的时间尚不能确定,若疫情持续时间过长,将可能会对公司的经营业绩产生一定的不利影响。

04投资小结和提示

万泰生物作为一家以IVD行业为主的创新型公司,在体外诊断行业有着稳定的营收状况,同时也通过代理和自研逐渐开发化学发光免疫诊断业务和疫苗产品。

具体来看,公司的体外诊断业务收入稳定,多种试剂在行业内批签发处于领先地位,化学发光业务成长迅速,近年以超过100%的速度快速发展成为公司重要成长点;公司在疫苗板块的布局初见成效,发布了国内首个2价HPV疫苗,在2020年已经接受接种,将为公司带来更高的营收,同时,其研发序列中的9价HPV疫苗处于行业领先位次;公司在新冠疫情中表现良好,多项诊断试剂被国家采纳投入使用并远销海外,联合开发的新冠疫苗也处于较领先的位置,未来表现值得期待。

总体的来说,万泰生物赶上了两大医药概念的风头得到了极大关注,受2020年新发布疫苗和新冠疫情良好表现来看,公司2020年表现可期,2021-2022年有9价HPV疫苗上市的话又能带来新一轮估值高峰,值得关注。

但现在因为二级市场爆炒次新股的原因,绝对股价和相对估值都处于高位,且二级市场并没有有效换手,操作建议可以等待充分换手之后,再考虑介入。

另外,对于整个生物疫苗板块还是可以持续看好,另外为了避免出现长生生物爆雷风险,更多以组合投资的方式参与更为妥当。

来源:高禾投资研究中心

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论