记者 |

编辑 | 陈菲遐

拥有全国最大药用口服液生产基地的香雪制药(300147.SZ)业绩正高歌猛进,另一方面,这家公司最新披露的两份财报浮现出诸多疑点。

针对2019年年报和2020年一季报,深交所对香雪制药发出问询函,但在问询回复中,还有多处解释不完全合理之处。这让外界对这份年报和一季报的真实性打上了一个大大的问号。

疑问一:多处出错,有数据差了十倍

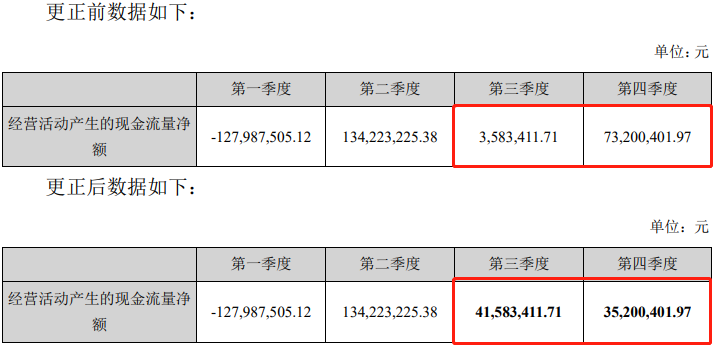

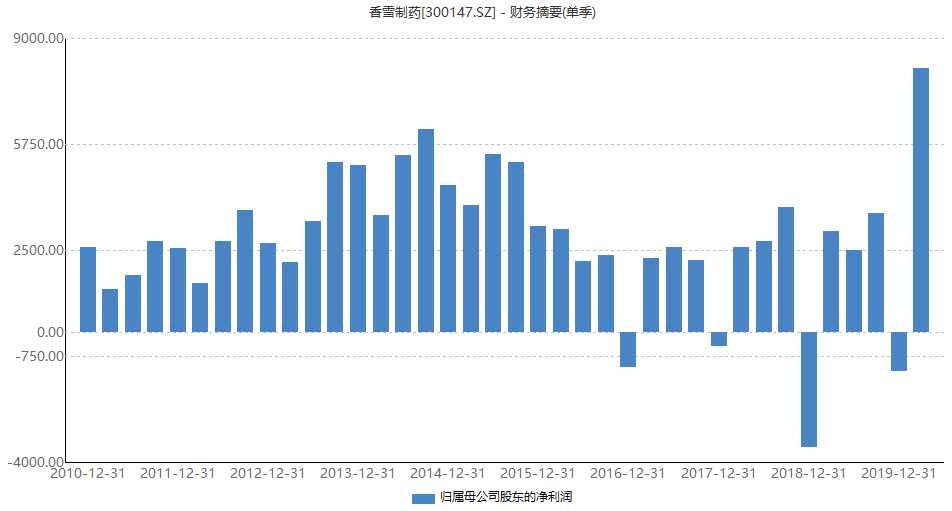

第一处错误出现在现金流上。问询函中提到,在2019年年报中,香雪制药2019年第一季度、第四季度归属于上市公司股东的净利润分别为3093.12万元,-1221.80万元,但经营活动产生的现金流量净额分别为-12798.75万元、7320.04万元。经营活动产生的现金流量净额与净利润并不匹配。

对此,香雪制药称,“工作人员疏忽”,相关数据填错了。

香雪制药解释称,原本第三季度和第四季度经营活动产生的现金流量净额分别为358.34万元和7320.04万元,更正为4158.34万元和3520.04万元。前者少了十倍,后者多出近半,两个季度的总和还是一致的。出现这种错误令人匪夷所思。

对指标不匹配的原因,公司解释称,中药材具有农副产品采收季节性强,价格波动性大等特点,因此公司全年的产销备货如此。

“工作人员疏忽”可不止一处。

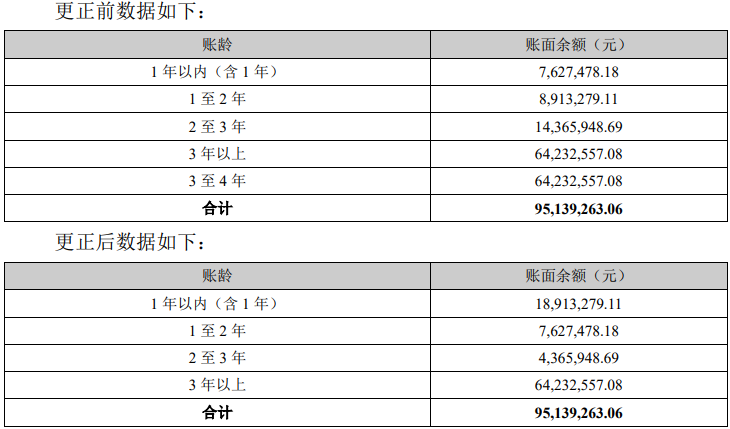

在香雪制药的其他应收款中,账龄在1年以内的其他应收款共763万元,但同时又显示,公司对宜春优多贸易有限公司的1500万元其他应收账龄在1年以内。仅这一家公司的应收账就高出这一项目总和的一倍。

对此,香雪制药称,按账龄披露相关数据填列有误。这个误差数据也挺大的。

1年以内(含1年)的其他应收款账面余额由763万元更改为1891万元;1年至2年的由891万元更改为763万元;2年至3年以上的由1437万元更改为437万元。

此外,在解释“在建工程宁夏六盘山绿色中药产业园建设项目累计投入占预算比例已达158.33%”投入远超预算时,香雪制药称,这一项目累计投入为3.48亿元,占项目投资总额 4.70亿元的74.11%,并未超过预算。

“由于工作人员的疏忽,年报累计投入占预算比例已达158.33%表述有误。”回复中称。

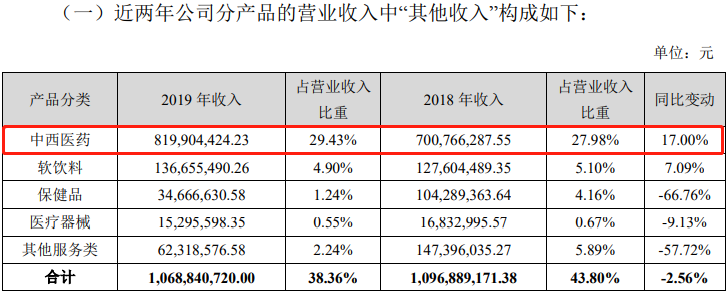

疑问二:其他收入占比38.36%,“其他”是什么?

在香雪制药年报中,分产品类别的“其他”收入为10.69亿元,营收占比高达38.36%,但并未有过具体披露。

深交所要求其说明近两年其他收入所包含的产品明细种类、金额、占营业收入比重、同比变动,并报备本项业务的前五大客户名称及销售金额。

在回复中,香雪制药透露,其他收入共包括五类,分别为中西医药、软饮料、保健品、医疗器械和其他服务类。值得注意的是,中西医药在2018年和2019年占营收比重分别为27.98%和29.43%。

中西医药在公司营收占比近三成的这一业务,在近两年年报中却未在分产品中单独列项。

疑问三:第一大销售客户也是供应商,却未设防火墙

香雪制药人第一大销售客户吴江上海蔡同德堂中药饮片有限公司(下称蔡同德堂)同时拥有供应商和客户双重身份。

深交所要求香雪制药说明,蔡同德堂同时作为供应商和客户的原因,对其销售的毛利率是否公允,是否存在提前确认销售收入的情形。

香雪制药向蔡同德堂销售中药材,后者成为前者的客户很好理解,但后者如何成为前者的供应商呢?

公告中解释,香雪制药对蔡同德堂的销售均通过控股子公司亳州市沪谯药业有限公司(下称沪谯药业)进行,鉴于蔡同德堂在上海当地拥有一定品牌价值和资源优势,因此,公司委托更了解上海地区消费者的蔡同德堂进行产品推广和促销活动。

即,香雪制药在上海地区的推广费用交由外部企业,同时也是客户蔡同德堂,这个解释似乎难以说明蔡同德堂成为香雪制药供应商的必要性。

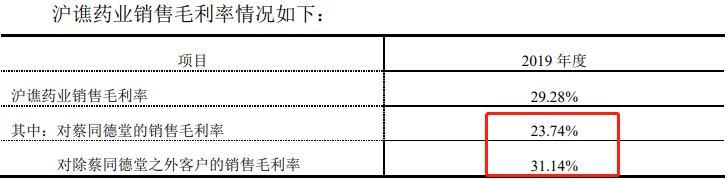

同时,从香雪制药的回复来看,其对蔡同德堂的销售毛利率确实与其他客户有较大差异。

公告显示,沪谯药业对蔡同德堂的销售毛利率为23.74%,而对蔡同德堂之外的客户销售毛利率为31.14%。二者毛利率差距高达7.4个百分点。

香雪制药解释,出现差异的原因在于各地对中药饮片炮制方法要求不一,上海的中药材质量标准率先提高,因此,在此地区的中药材加工成本有所提高,导致销售毛利率偏低。

不论是对蔡同德堂的销售还是委托蔡同德堂的推广,两个项目发生的相关收入及费用均由沪谯药业与蔡同德堂进行结算。

如此关联交易,且未设任何防火墙,是否合理?

耐人寻味的是,立信会计事务所出具的说明称,上述说明与其执行公司2019年度财务报表审计中了解到的情况“没有重大不一致”。

值得注意的是,沪谯药业在2019年未完成并购时的业绩承诺,完成率仅有47.22%。在香雪制药6.30亿元的商誉中,有3.57亿元的商誉账面价值为沪谯药业所产生。香雪制药也并未因此而进行减值。

公司称,未完成是受医药行业政策影响所致,近几年“两票制”政策的全面实施,国内公立医院经历医保控费、取消药品加成、控制药占比、带量采购等改革因素,在并购时未考虑过政策变化的影响。

沪谯药业是中药饮片企业,早在七年前,香雪制药收购沪谯药业时,就曾因6倍的高溢价收购而遭受质疑。

香雪制药当时称,中药饮片有望成为发展最快的子行业。当时约定的沪谯药业2013年-2015年度实现扣非净利润额分别为5750万元、6612.5万元、7604.38万元。然而到2018年和2019年,沪谯药业的净利润却仍只有3315.73万元和5264.62万元。

疑问四:近6000万计全额坏账,员工上榜其他应收账前五名单

香雪制药不仅2019年末其他应收款大增,在2020年一季度,这一项目较期初再增2.22倍。

在香雪制药其他应收款的前五大名单中,有几处值得注意。

第一处,其他应收款最大一笔为关联方抚松长白山人参市场投资发展有限公司,金额5875万元。这笔往来借款的坏账准备期末余额为100%全额,即5875万元。而其余四项坏账准备期末余额均为款项的1%。

第二处,前五名单中还有一位为自然人黄作华,是员工暂借款,期余应收账余额约为194亿元。黄作华其人是谁?上市公司又因何借款至一位员工?香雪制药均未进行说明。在香雪制药的高管层中,其监事会主席、行政管理总监名为黄伟华。

第三处,有两项为诉讼所涉及的款项。一项为广东省广州市中级人民法院预缴诉讼费约242万元,一项为广东南国德赛律师事务所代缴上诉费约144万元。

疑问五:与控股股东多笔大额资金往来未审批和披露

审计报告显示,2019年7月至12月期间,香雪制药控股股东广州市昆仑投资有限公司(下称昆仑投资)与上市公司发生多笔大额资金往来,累计发生额7.24亿元,期末余额为零。香雪制药未按规定就上述关联方交易履行必要的审批程序和披露义务。

交易所也要求香雪制药说明是否履行相关审议程序及信息披露义务。

香雪制药的做法是,在一次董事会上通过了《关于补充确认控股股东向公司提供财务资助的议案》。以后补的方式通过已经发生的关联资金往来。此举是否合理,有待判断。

此外,审计报告还指出,香雪制药与部分公司的往来的会计处理与相关支持性文件反映的经济实质存在差异,涉及金额6亿元;同时,香雪制药向几家公司支付超过1亿元冲抵的款项,审计师无法判断资金往来的商业实质。

香雪制药半年报业绩预告显示,公司今年上半年实现盈利1.34亿元-1.51亿元,同比增长1.4倍-1.7倍。增长的原因在于市场对公司产品需求大增,公司疫情防控药品及用品的销量实现大幅增长,整体经营业绩实现了快速增长。

这与香雪制药一季度的业绩趋势较为一致,公司一季度盈利8077万元,同比增长1.6倍,为上市以来的单季最好成绩。

今年上半年的业绩虽然靓丽,但若在经审计的定期报告中频频出现疑点,其业绩利好也会大打折扣的。

疑问六:未及时披露3亿元的重大诉讼

在年报中,香雪制药“康享有限公司在启德控股有限公司及广东启德酒店有限公司的投资权益受损一案”涉案金额高达3亿元。这也是香雪制药首次披露这一诉讼案件。

深交所要求其说明发生的时间进展,及不计提的原因。

香雪制药认为,预计胜诉的可能性较大,且对于未来公司若败诉需支付的金额尚无法确定。因此,未计提预计负债。

但这个悬而未决的3亿元重大诉讼,始终是香雪制药的暗雷。未作任何会计处理也违反了会计的谨慎性原则。

评论