文 | 刘震

2020年以来,山东拟上市公司申报科创板IPO的热情明显升温,青岛海泰新光科技股份有限公司(以下简称“海泰新光”)便是其中的一家。海泰新光成立于2003年,是一家中美合资企业,主要从事医用内窥镜器械和光学产品的研发、生产和销售。

2016年4月,海泰新光在新三板挂牌,两年后,公司从新三板摘牌。最新的消息显示,海泰新光科创板IPO的申请已经获得证监会的受理。招股书显示,海泰新光本次计划发行不超过2178万股,拟募集资金8.62亿元用于内窥镜医疗器械生产基地建设项目、研发及实验中心建设项目、青岛内窥镜系统生产基地建设项目等。

行业向上发展,公司业绩稳增

海泰新光的主营产品分为医用内窥镜器械和光学产品。医用内窥镜器械包括高清荧光内窥镜器械、高清白光内窥镜器械和内窥镜器械维修。光学产品包括医用光学产品、工业及激光光学产品和生物识别产品。

海泰新光业绩的增长在很大程度上受益于行业的发展红利,随着内窥镜微创技术的普及和内窥镜工艺技术的提高,医用内窥镜的应用已覆盖消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等科室,成为不可或缺的医用诊断和手术设备,也是全球医疗器械行业中增长较快的产品之一。

公司招股书披露的信息显示,根据Evaluate MedTech的数据,预计2019年全球内窥镜市场销售规模达到209亿美元,并以6.3%的年均复合增长率增长至 2024的283亿美元。

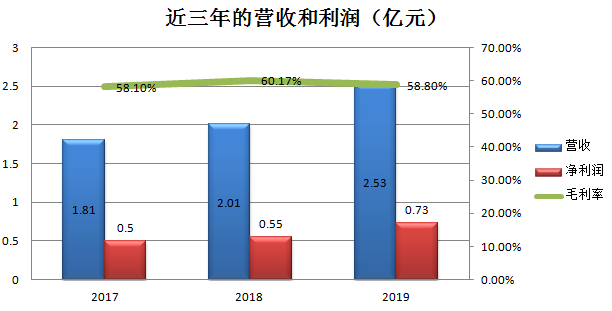

报告期内,海泰新光的营收和利润均保持稳步增长的态势,2017年至2019年,公司的营收分别为1.81亿元、2.01亿元、2.53亿元,净利润分别为0.5亿元、0.55亿元、0.73亿元。

在盈利保持增长的基础上,公司的利润率水平保持相对稳定的状态,招股书显示,2017年至2019年,海泰新光的毛利率分别为59.29%、58.15%和58.38%,可比公司的可比业务毛利率平均值分别为58.1%、60.17%和58.8%。

将各项业务展开来看,过去三年公司医用内窥镜器械业务的营业收入占比均在七成以上,其中高清荧光内窥镜器械一直是海泰新光最核心的产品,报告期内分别实现营业收入1.14亿元、1.17亿元和1.50亿元,占主营业务收入的比例分别为63.61%、58.84%和59.41%。

在硬式内窥镜类设备领域,市场份额主要由德国卡尔史托斯、日本奥林巴斯和美国史赛克等国外品牌占领,国产品牌的市场份额占比只有区区个位数。

除了海泰新光以外,国内参与这一领域的主要企业有浙江天松医疗器械股份有限公司、沈阳沈大内窥镜有限公司和深圳开立生物医疗科技股份有限公司等。2019年,开立医疗的内窥镜及镜下治疗器具实现营业收入2.92亿元,天松医疗的内窥镜微创医疗器械及维修等服务实现营业收入1.15亿元。而海泰新光的内窥镜器械业务实现营业收入1.85亿元,和同行进行对比,海泰新光并不具备领先优势。

再来关注一下公司的市场分布,报告期内海泰新光各年的外销收入分别为1.60亿元、1.70亿元和2.20亿元,占各年营业收入的比重分别为88.50%、84.89%和87.02%,也就是说,海泰新光是一个典型的外向型公司,贸易保护主义抬头的背景之下,其后期的经营面临来自还在各种不确定风险的影响,值得注意。

关联交易频发,客户高度集中

海泰新光的招股书显示,报告期内公司发生了大量的关联交易,而关联交易又是证监会发审会重点关注的信息,因为过去的经验表明,关联交易是利益输送的重灾区。

股权结构显示,Suprema ID Inc持有奥美克生物信息(海泰新光子公司)34.00%的股权,这也就让Suprema集团成为海泰新光的关联公司。2017-2019年,海泰新光向Suprema集团采购金额分别为105.21、205.17、135.42万元,与此同时,海泰新光向Suprema集团的销售金额分别为402.85、1025.7、1760.77万元。

美国飞锐为海泰新光的大股东,持有公司15.34%的股份。2019年,海泰新光向美国飞锐的采购金额为21.92万元,同时,海泰新光向其销售金额为356.02万元。此外,苏州国科美润达医疗技术有限公司也是海泰新光的关联公司,2018—2019 年,海泰新光向其采购金额依次为0.56、12.93万元,向其销售金额分别为 114.93万元和369.69万元。

Sival Instruments.Inc为海泰新光控股股东、实控人郑安民侄女Xin Zheng担任董事的关联企业,招股书显示,2019年,Sival Instruments.Inc为海泰新光第三大供应商。

除了存在频繁的关联交易,海泰新光的客户集中度也非常高。2017-2019年,公司来自前五大客户的营业收入合计分别占当期营业收入的84.92%、80.32%、82.63%,其中来自单一客户史赛克的销售收入占比分别为 65.88%、58.96%和 60.43%,比重非常之高。一般来说,过于依赖大客户会给公司带来两方面的隐忧,首先就是会弱化企业在合作过程中的话语权,进一步导致议价能力的下滑,另一方面,如果公司和大客户的关系恶化,或者客户因自身经营问题而大量减少订单,那么公司的业绩可能会受到突然的冲击。具体到海泰新光而言,公司的第一大客户史赛克就是一家美国公司,新冠疫情暴发以来,中美贸易往来一度受到巨大冲击,或会影响海泰新光的订单需求。

评论