文|中国网地产

继早年上市的彩生活之后,雅生活(03319.HK)也被外界贴上了“跑马圈地”的标签,其规模的持续扩张正在不断拉升雅生活的市值。

然而,社区物业的增长空间存在诸多限制,长此以往必然削弱边际效益。加之,后续的管理整合才是收并购的重中之重。换句话说,雅生活如何啃下整合这根硬骨头才是资本市场未来关注的焦点。

资源统筹力趋弱 盈利能力大打折扣

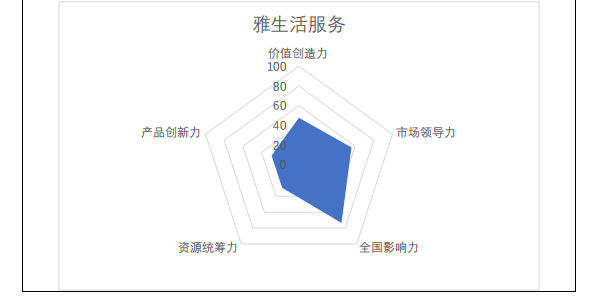

据上市物业公司综合实力测评结果显示,雅生活排名第2,综合得分为264.92分。

来源:北京林业大学程鹏研究团队

得益于规模扩张,雅生活在市场领导力、全国影响力等方面分别排名第3、第4,表明其在整体营收与规模、全国布局方面具有明显优势;从价值创造力来看,雅生活居于第7,其为股东持续创造了高于市场的平均价值;在资源统筹力、产品创新力等方面,雅生活的排名较为靠后,表明其需要持续挖掘现有资源和资产的潜力,同时要在新业务探索方面持续加强。

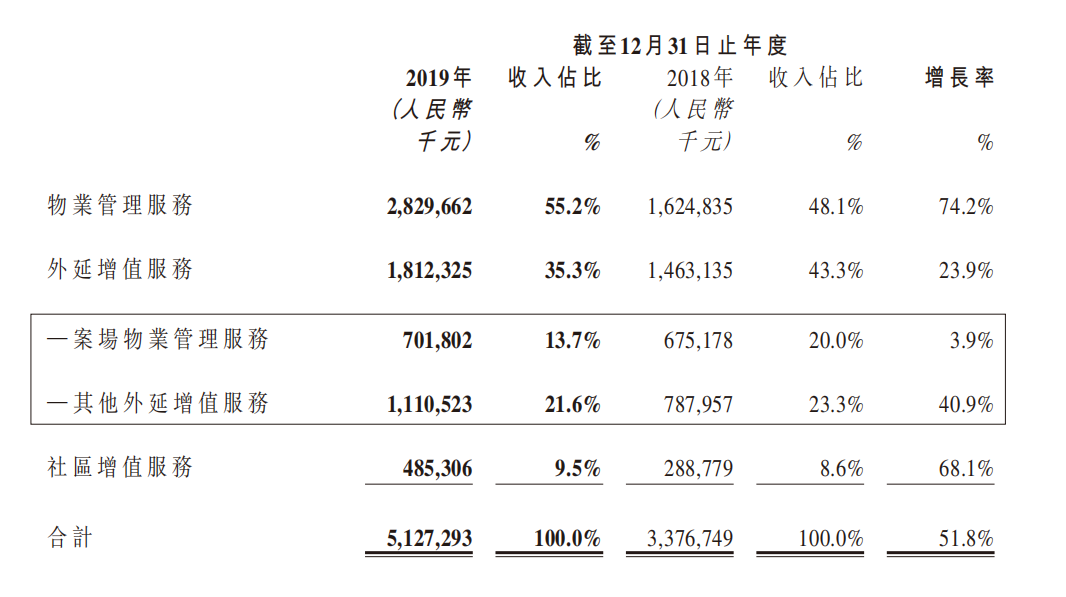

财报显示,2019年雅生活实现营业收入51.3亿元,同比增长51.8%;实现归母净利润12.3亿元,同比增长53.7%;而营业成本为32.44亿元,同比增速远超营业收入、归母净利润,为55.51%。换句话说,尽管雅生活的收入不断增加,但盈利能力却在打折扣。

从具体的业务来看,期内,雅生活的物业管理服务收入约28.3亿元,同比增长74.2%,收入占比55.2%;外延增值服务收入18.1亿元,同比增长23.9%,收入占比35.3%;社区增值服务4.9亿元,同比增长68.1%,收入占比9.5%。

来源:雅生活2019年报

得益于规模扩张,与2018年相比,雅生活的物业管理服务收入增速明显提高,同时在总收入中的占比也提升至50%以上。反观两项增值服务,其收入增速均出现较大幅度下滑。其中,外延增值服务收入的增速由2018年的222.7%大幅下滑至23.9%,社区增值服务收入的增速由2018年的183.7%大幅下滑至68.1%。

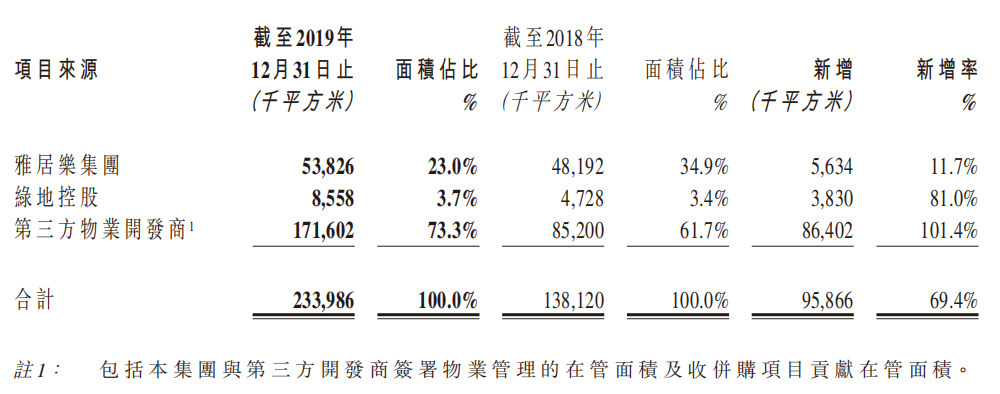

研究发现,增值服务的收入增速出现下滑与雅生活的在管面积不无关系。截至2019年底,雅生活的在管面积为2.34亿平方米。其中,来自雅居乐集团的在管面积约5383万平方米,在总面积中的占比约23.0%;来自绿地控股的在管面积约为856万平方米,在总面积中的占比约3.7%;来自第三方物业开发商的在管面积约7545万平方米,来自收并购的在管面积约9615万平方米,二者合计在总面积中的占比约73.3%。

不难看出,雅生活通过收并购获得的在管面积比例最高。预计雅生活完成对中民物业的相关收购后,这一比例还将大幅提升。

然而,从项目收并购到增值服务的植入并产生收入需要一定的时间。尤其是一些项目收并购后,需要在管理架构与管理方式方面进行调整,这意味着增值服务转化的时间将会更长。实际上,雅生活的增值服务收入,特别是外延增值服务收入已经进入瓶颈期,难以跟上在管面积的扩张速度。

来源:雅生活2019年报

从合约总建筑面积来看,上述趋势还将持续。截至期末,雅生活来自第三方物业开发商(包括收并购)的合约面积为2.39亿平方米,占总合约面积的67.1%,远高于来自雅居乐和绿地的7705万平方米和4008万平方米。更为重要的是,前者保持了74.0%新增率,而来自雅居乐的新增率仅为9.5%,来自绿地控股的新增率虽然高达81.9%,但基数较小。也就是说,雅生活追求的规模存在边际效益的天花板。

在管面积持续增加 后期整合亦是难题

自“物业第一股”彩生活登陆香港资本市场后,“跑马圈地”成为众多物业公司寻求规模扩张的常规套路。雅生活自然也不例外,只能结合自身条件大举收并购。

早在2018年初上市之前,雅生活就与绿地控股展开了战略性合作,以10亿元代价收购绿地物业100%的股权,组成“雅居乐物业”及“绿地物业”双品牌战略。

2017年,绿地控股为雅生活提供了268万平方米的在管面积,占当年在管面积的3.4%。但更为惹眼的是,雅生活来自第三方物业开发商的在管面积占比由前一年的31.5%提升至42.7%,面积新增率高达112.1%;而雅居乐为雅生活提供的在管面积新增率不过23.1%。

在合约总建筑面积方面,雅生活通过第三方开发商获得了4165万平方米的合约建筑面积,而雅居乐仅提供了170万的合约建筑面积,仅相当于第三方提供合约建筑面积的4%。

受限于雅居乐的开发销售面积,雅生活必须开启外拓模式,将重心转移至第三方开发商的项目。

进入2018年,雅生活开始大举收购,以2.1亿元的代价收购南京紫竹物业51%股权,同时与兰州城关物业订立对价1.5亿元的收购协议。年内,雅生活通过收购增加在管面积2940万平方米,这一数据已高于通过第三方开发商项目获得的在管面积,后者的新增率降至66.9%。而雅居乐提供的在管面积新增率进一步下滑至14.2%,其提供的合约建筑面积也被第三方开发商反超3607万平方米。

针对收购以及与第三方开发商签约两种主要扩张方式,雅生活并非“两手抓,两手硬”,而是将重心转移至收购方面。

在2019年上半年,雅生活就已完成4笔收购,除上一年签订的兰州城关物业收购协议,另外3笔收购均在半年内完成,可见其速度之快。

此外,在2019年,雅生活还与中民物业订立收购协议,将分别以15.6亿元与不高于5亿元的对价收购中民物业及新中民物业。上述交易对价共计20.6亿元,堪称雅生活收并购的最大手笔。

通过收购,雅生活于2019年新增6680万平方米的在管面积,新增率高达115.8%;雅居乐和第三方开发商提供的新增在管面积分别为563万平方米和1960万平方米,新增率相对较低,分别为11.7%和35.1%,且都出现了不同程度的下滑。

一方面,雅居乐能够提供的合约建筑面积有限,进而限制了雅生活在管面积的转化;另一方面,第三方物业开发商的项目从合约转化为在管面积需要时间,并且转化速度也受多种因素影响。对于雅生活来说,最为直接快速的扩张模式就只剩下收并购。

雅生活集团董事长黄奉潮曾表示,原则上公司未来每年收、并购数量不低于2018年。这意味着,雅生活未来的收并购还将频频出现。然而,大规模收并购的隐忧已经显现。

一方面,双品牌战略的在管面积增长乏力。尽管绿地物业提供的在管面积新增率较高,但基数较小。数据显示,来自绿地物业的在管面积仅占总面积的3.7%,即便新增率较高,但给雅生活带来的在管面积也非常有限。与此同时,雅居乐项目的在管面积新增率逐年下滑,不利于雅生活的规模拓展。

另一方面,收并购导致雅生活的现金流承压。物业公司基本不存在偿债压力,物管收入也能带来稳定的现金流,但收并购必然会让公司的现金流承压,甚至出现资金缺口。此外,物业公司以提供物业服务为主,这种轻资产模式也很难获得银行提供的大额抵押贷款。以收购中民物业为例,总交易对价为20.6亿元,而雅生活在2019年的净利润也就12.9亿元,远不及交易对价。

值得关注的是,收并购项目对收入的提升具有滞后性和不确定性。虽然通过收并购能够让在管面积在短时间内获得快速增长,但品牌输出、管理架构与管理方式的调整仍需要时间。物业服务的硬核在于服务,雅生活能否将收并购项目转化为高满意度、高收缴率的优质项目亦存在不确定性。

评论