文|表外表里 周霄 高级研究员秦婷婷

编辑|Reno

数据支持| 洞见数据研究院

1991年,一次银行危机成就了一位沙特王子,后者因此获得“中东巴菲特”美誉。

在这场20世纪初的华尔街风暴中,美国第一大投资银行花旗银行深陷债务危机,急需“输血”,但四处求钱不得。

阿勒瓦利德以“救世主”的身份出现,先后购得14.9%的股份。此后花旗股价迅速反弹,阿勒瓦利德谋得巨利,一度跻身全球前五大富豪行列。

资本市场上哪有什么救世主,不过都是投资思维下的赌博行为。只不过阿勒瓦利德赌赢了,当然在银行的抄底案例中,也有大把投资者输得连底裤都不剩。

美国共同基金史上著名的“金手指”比尔米勒,其业绩曾连续15年跑赢标普500指数,却在2008年的次贷危机中登上抄底“烈士榜”,他逆市买入花旗银行、贝尔斯登、华盛顿互助银行。这些当时的“有毒资产”让其在一年内巨亏122亿美元,亏损额占米勒价值型信托基金总额的74%。

今天,同样是经济大环境下行,同样是被称为宏观经济晴雨表的银行业,360金融依托360集团在6月5日以12.8亿人民币的低点购入金城银行30%的股份,成为其最大股东。

事实上,抄底银行的赌博能否真正“单车变摩托”,很大程度是取决于银行本身。周鸿祎在这个低点入股金城银行,究竟会让其成为“中东巴菲特”,还是“烈士”米勒?

一、金城银行,有钱无人贷

2020年1月下旬,新冠疫情的爆发让经济发展戴上了镣铐。随后长期的防控措施造成的经济停摆,使得经济出现下行趋势。根据国家统计局公布:2020年1-3月GDP同比增速下降6.8%。

在经济大环境震荡下滑时,无论个人还是企业收入可能出现问题,都会出现资金周转困难,他们的还贷意愿和还款能力都有所减弱。银行的不良贷款随之增加,信用风险相应上升。

宏观经济的下行会比较直接地影响到银行业,此次疫情就带来了这样的经济下行压力,也给银行业的发展带来了巨大的挑战。

再加上,金城银行本身的经营具有一定的局限。根据披露信息,2017年,营收增长便出现了下滑,直至2018年出现了负增长;2017年-2019年不良贷款率从0.43%上升到1.12%;拨备覆盖率由2018年503.24%下降至2019年的152.37%,在民营银行的优势渐收。

宏观经济的不景气和自身发展的局限性,压制了金城银行的市场估值。而360金融虽说选择在这个时点“抄底”购得30%的金城股份,但此次入股能否使其如虎添翼,主要核心还在于:金城银行这个“壳”本身的价值如何?

选择银行股时,投资人们都会有意识避开大部分贷款流向长周期行业的银行。因为这些贷款需要更长时间才能收回,产生坏账的可能性也更大。

根据年报,金城银行贷款排名第一的是批发和零售业,占比达到了21.13%,零售业周转快,不良贷款率低,似乎对银行来说还款风险不大。

但其在第二产业的贷款高达25.67%,这些房地产、电力、交通运输行业大多工期较长、资金需求量大、自身资本较少,受政策影响大,回收资金周期长,可能会存在着一定流动风险。第二产业贷款占比高,可能会让银行的资金流动性降低。

但从另一方面看,由于风险大,第二产业的贷款利率也会相对更高,并且贷款规模大意味着能够一次性带来更多的利息收入。

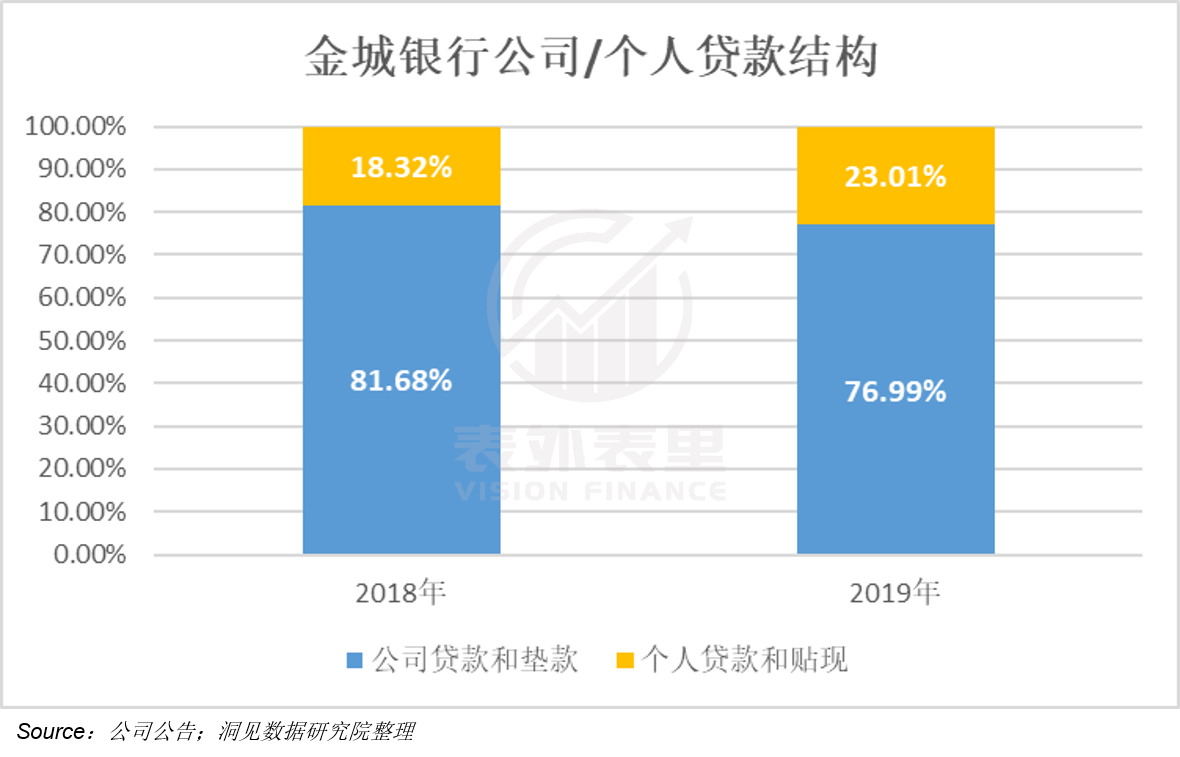

除行业贷款呈现一些偏好外,金城银行的公司/个人贷款结构,能够明显看出银行“对公”的青睐。

2019年,金城银行对公司贷款占比为76.99%,对个人贷款仅占23.01%,个人和公司贷款呈现二八局面。招商银行对公司贷款占比为42.35%,个人贷款为52.61%。

相比较而言,金城银行主要业务定位于“对公贷款”。而个人贷款发展规模是明显不足的,这也是金城银行发展的一个制约点。因为贷款资金的过度集中,也就相当于是风险的集中,一旦其中一家企业产生坏账,背后是数十万,甚至上千万的损失。

过度“对公”虽然会集中风险,但能带来的一次性收益也十分可观。除此之外,“对私”贷款的不足也表露出其个人客户量不足,还有很大的改善空间。

2019年,金城银行吸收存款235.79亿,贷款只有145亿,占存款比仅为61.5%。金城银行拥有大量低成本的资金,但是却没有大量优质的客户群体,存贷款规模的缺口使得用户漏斗没有有效形成,浪费了一些资金资源。

而金城银行似乎想要借助360金融的入股,来弥补金城低效利用资金的缺口,有效盘活其资金。

二、抄底之后,真的可以实现共赢吗?

对于金城来说,放贷量和吸收存款量之间的差距,意味着银行吸纳了存款,但没有很好地将这块拿到手的肥肉揩出油来。

与其相似,360金融手里也有一块肥肉,但这块肥肉从目前来看,也没有发挥最大的作用。

360集团是早一批的互联网安全公司,几乎见证了国内互联网从PC端到移动端的发展,积累了巨大的流量和用户数据。2012年9月,360安全产品的PC端月活数据就已经达到4.42亿,用户渗透率为95%。2019年360安全产品市场占有率为25%,搜索引擎为4.45%,是巨大的流量入口。

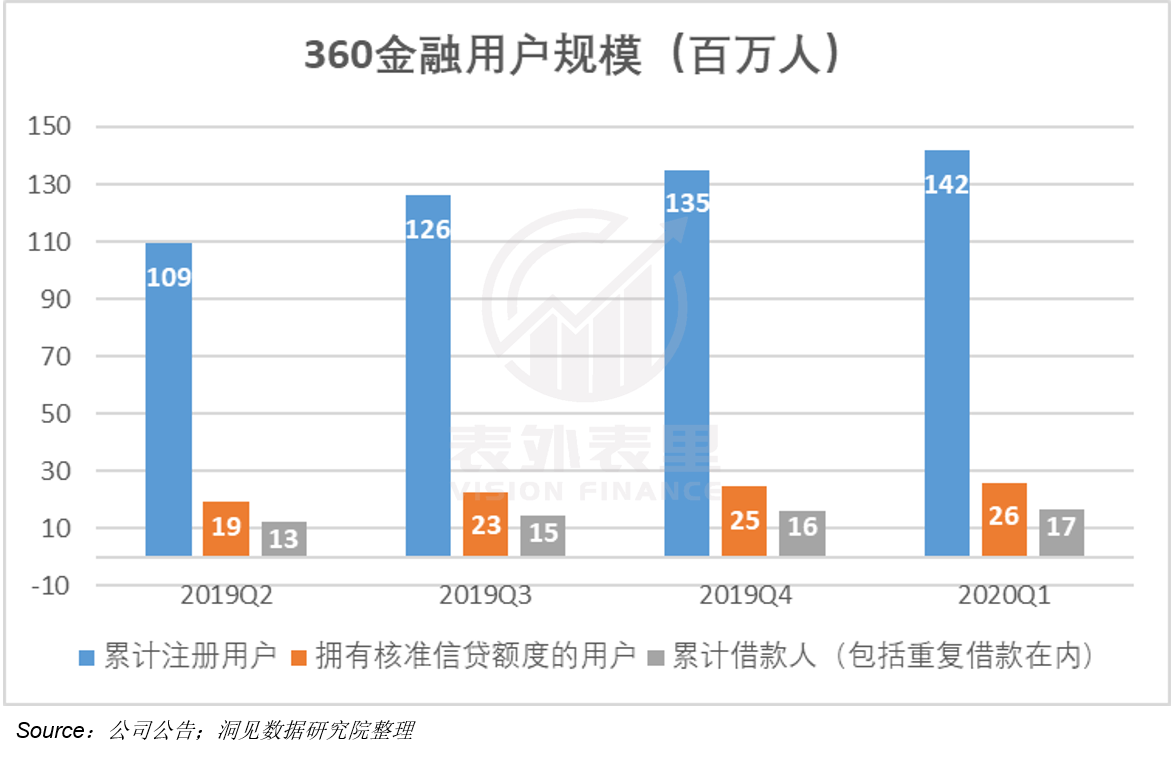

依托于360内部导流,和对外营销下,根据2020Q1财报,360金融注册用户达到1.42亿人次。然而,这些注册用户并未真正落地,2020Q1通过核准拥有额度的用户仅有2611万人,真正借钱的只有1681万人,仅占注册用户数的11.9%。

也就是说,360金融其实有很大规模的潜在借款用户,但很多流量都没有被有效转化。这背后的原因大致有二:资金成本过高、缺少消费场景。

我们先来看资金成本的问题。

资金成本如何降低?

中国金融业中,按照规定只有银行才能独立、合法地吸收公众存款。所以像360金融、乐信这样的网贷平台,只能从其他金融机构获得资金,然后再通过平台借贷出去。这些资金是由公众存至金融机构或者银行,再由这些机构转贷给360金融们,所以资金成本会更高一些。

由于资金成本高,360金融们能提供给借款人的利率自然也不会很低,所以他们在借贷市场的优势远不及银行,或者间接拥有银行牌照的借贷平台。

像蚂蚁金服和腾讯金融,就通过入股银行而间接拥有牌照,从而可以降低资金成本。这样一来,由于利率低,所能吸引的借款人会增加,平台规模得以提升;由于成本也低,借贷平台能够保证有一定的利润空间。

对360金融来说,依托360集团收购金城30%股份,间接拿到牌照,从理论上讲,也可以发挥这样的作用。

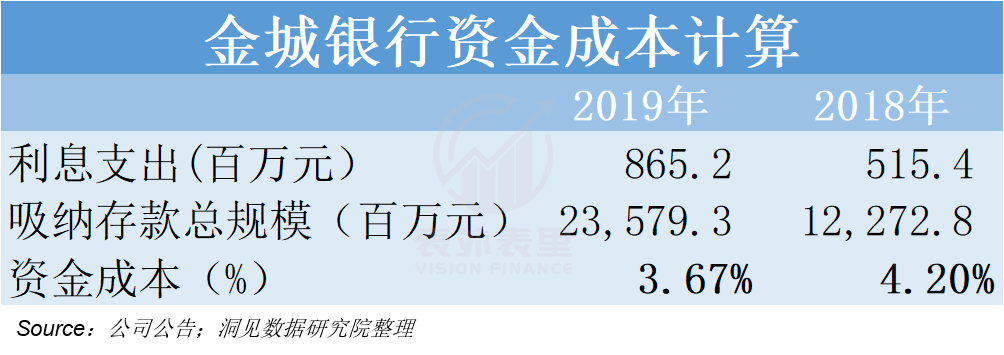

我们通过利息支出占吸纳存款总额比,得出2019年金城银行的存款成本率为3.67%。

根据披露,360金融2019年全年ABS发行规模达23亿元,成本在5.6%。360金融没有在报表中详细披露资金拆借规模,我们大致通过2019年195亿的非流动负债总额来进行估算。

如果360金融在2019年就已经与金城银行合作,并且贷出资金全部来自金城,那么一年内可以帮助其节约10.5亿的资金成本,占2019年净利润的42%。

*值得注意的是,我们这里用的360金融资金成本源于ABS,而来源于其他渠道的资金成本应该会比ABS更高。因此对360金融来说,与金城银行合作,利差扩大空间或许可以更大。另一方面,按照《商业银行风险监管核心指标(试行)》规定,单一最大集团客户授信比例不得超过15%,我们的假设中实质按照100%的比例进行了估算。

其实,这种围绕牌照的合作不仅仅能带来成本的降低,有了自己的银行以后,借贷平台也更容易盘活各类金融资源,合作推出更多金融产品,从而完善自己的生态圈。比如微众银行就和腾讯一起,依托QQ和微信两大获客入口,通过微粒贷联合放贷。

如何盘活金城资金?

资金成本问题似乎通过联合银行解决了,但对借贷平台来说,钱借出去只是第一步,最重要的在于借出去的钱能不能还回来。

以车贷市场为例,2016年开始还款风险就在中小企业间爆发,最严重的甚至放贷1亿元,但收回来的不足30%。2019年出现的“从55家网贷18万,全村700人全部贷款不还”事件背后,就是借贷平台的风险与坏账问题。

大数据时代,互联网公司们可以通过加大研发,精准分析用户画像,来规避这一风险。

而精准画像的前提在于,企业有足够多的流量,足够大的用户数据库。由此可以通过庞大的用户行为数据库,进行反复精准计算,从而描绘出可靠的画像。这或许是360入股能给金城带来的利好。

360安全系统在市场中占比第一,本身就能够检测到很多用户的行为,仅仅360金融就有1.4亿注册用户,能够帮助企业建立足够庞大的基础数据库。

在基础数据足够庞大的基础上,企业需要投入研发。从年报来看,虽然360金融没有披露研发费用,但2018年研发人员占比为27.48%,2019年为19.7%,相比大部分互联网企业占比较高。如此研发投入下,360金融能够通过对用户画像的了解,和用户行为的把控,一定程度上挑选出有偿还能力的用户,减小自己的坏账风险。

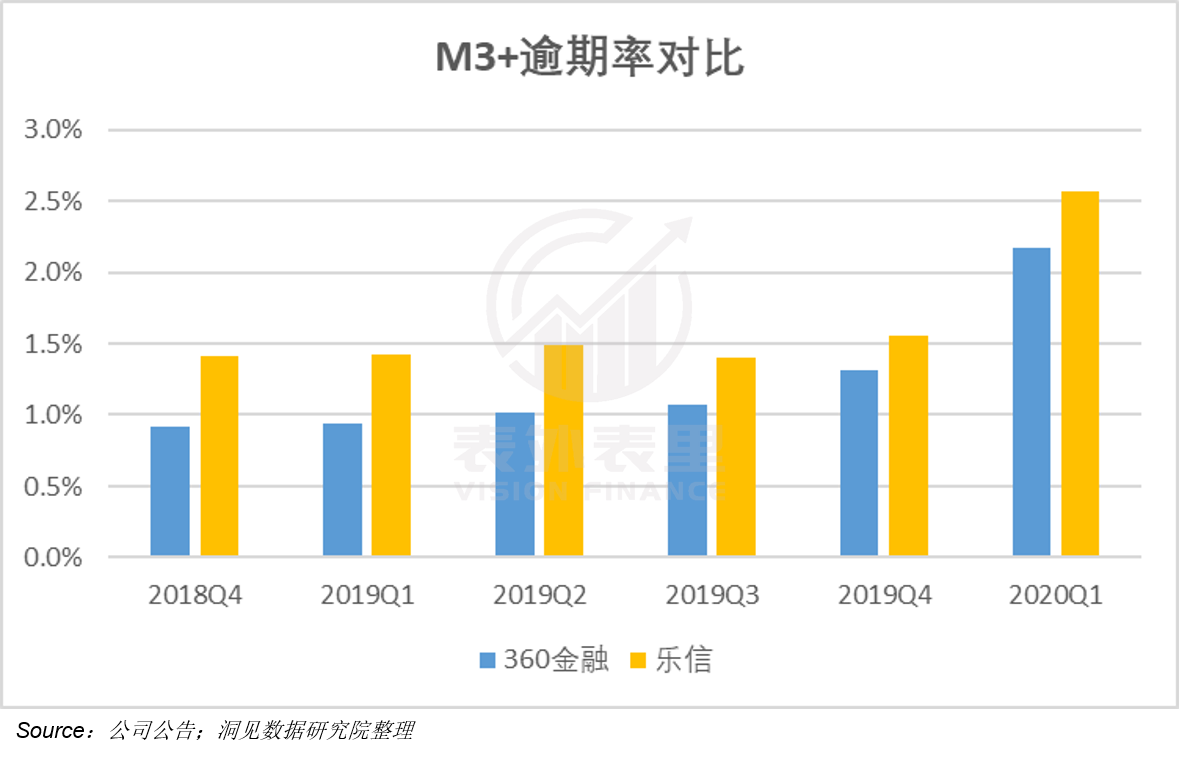

360金融逾期率对比同业来说也的确处于较低水平。2018年,360金融的M3+逾期率仅0.92%,相比拍拍贷4.23%的M3+逾期率,微贷网2.45%的M3+逾期率,已经算是很低了。

2020疫情期间,用户可支配收入下降,偿还能力自然不比之前。对平台来说,M3+逾期率可以预期会有提高。360金融M3+逾期率从1.3%上升至2.2%,虽有涨幅,但幅度较小且可控。

如此看来,两个企业的合作,一个提供钱,另一个提供用户和技术,对360金融和金城银行而言,都能打开新的市场。

并且,金城的银行牌照,还会让中小企业在贷款时加大360金融的信任,从而帮助360金融获得一部分企业客户。

三、消费场景“通病”待解

除了在借贷市场能够互补互利,打开渠道外,在我们看来,360金融与金城合作时机的选择其实很巧妙。

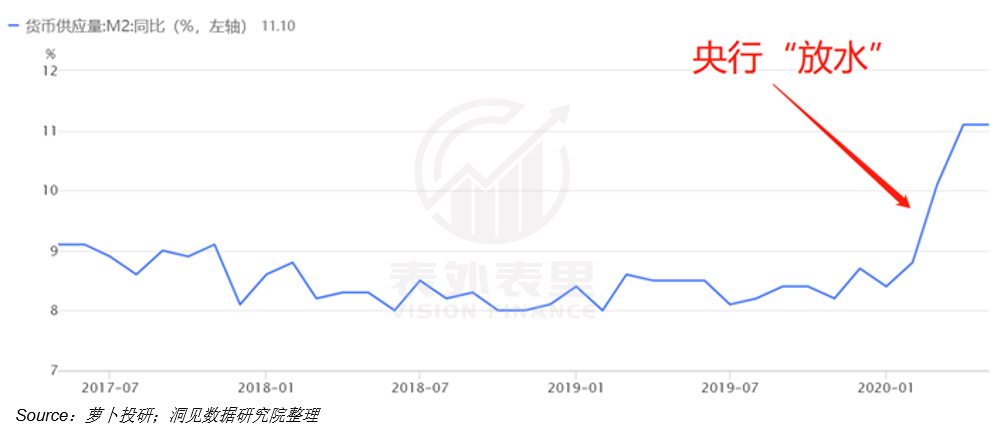

当前,为了疫情后重振经济,宏观层面适当放宽了货币政策。根据萝卜投资数据,国内M2货币供应量在2020年1月之后明显大幅抬升,这意味着市场上流动资金增加,消费行为会被不断激活。

再加上,国内5月9日新发布的《办法》对网贷的合规性进行了新的界定,给予了一定生存空间,这也是在刺激消费加快复苏。

我们前面提到,360金融实际上拥有很多流量,但并没有真正盘活,与金城的合作似乎只解决了这个销售漏斗中的资金成本问题,而没有解决360金融的消费场景问题。

360金融作为比较单一的借贷平台,只有用户有强烈借款欲望的时候才会被启用。不像阿里和腾讯,360金融没有自己的本地生活平台,或者足够强大的线上消费平台,也就缺失了对用户借贷的吸引或催化场景。

不过,这也是互联网金融行业的通病,除了巨无霸阿里和腾讯,包括微粒贷、360金融、趣店在内的其他网贷平台,也都没有真正实现或者创造出足够有效的消费场景。

所以,消费场景或许是360金融和一众互联网金融平台短期内的短板,若要降低消费场景缺失带来的风险坏账问题,还需在数据风控方面更多的投入。

四、小结

360金融依托360集团低价入股金城银行,并不完全是低价抄底的赌博故事,而更多是围绕银行牌照的一次交易。

在互联网金融的第二阶梯阵营中,360金融此前凭借大数据精准风控已经拥有了一定的护城河。而此次与金城银行的合作,或许可以降低资金成本,扩大用户规模。

此举真的可以将360金融更快推入阿里腾讯所在的第一阵营吗?这还需要我们长期的追踪。

来源:表外表里公众号

评论