5月份以来,债市持续调整,债券基金、债券型银行理财产品收益率持续下跌,乃至一级市场发行都收到波及,部分债基类理财产品净值出现回撤。

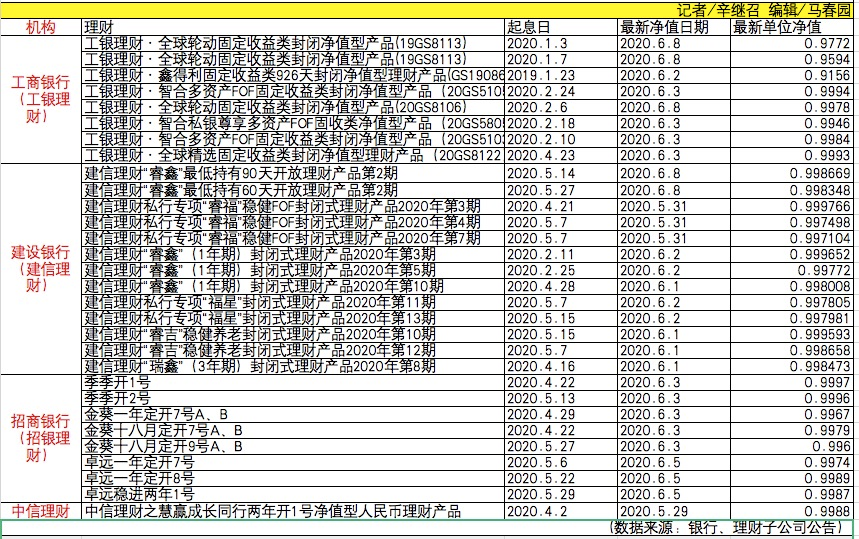

以招商银行为例,招商银行子公司招银理财出售的理财产品“季季开1号”近1月年化收益率为-4.42%。除了“季季开1号”,招商银行APP上出售的“季季开2号”也出现了净值回撤,成立以来年化收益率为-0.63%,6月3日的单位净值为0.9996。

除此之外,平安银行的几款理财产品甚至出现了更大程度上的净值回撤,以平安银行90天成长为例,截至6月10日,该产品近1月年化为-7.17%,而近3月年化为1.01%。

工商银行代销工银理财的产品也有数只净值跌破1。

例如,“工银理财·全球轮动固定收益类封闭净值型产品”中的“19GS8113”“19GS8114”,至6月8日份额净值分别为0.9772、0.9594。“工银理财·鑫得利固定收益类926天封闭净值型理财产品(GS19086)”成立于2019年1月23日,投资标的为恒逸石化增发股份,占投资组合的比例为98.43%,今年3月10日以来份额净值低于1,至6月2日为0.9156。

建设银行代销建信理财有超过10只理财产品净值跌破1。例如,“建信理财睿鑫最低持有90天开放第2期”理财产品于今年5月14日成立,最新净值是0.998669;另一款代销“建信理财睿鑫最低持有60天开放第2期”最新净值0.998348。

股份制银行所属的理财子公司中,中信银行代销“中信理财之慧赢成长同行两年开1号净值型人民币理财产品”,成立于今年4月2日,至5月29日净值是0.9988。

上述的理财产品都属于投向固定收益类的净值型产品,在风险评级上也都是较低风险或中低风险。

所谓净值型理财产品,就是指按照份额发行并定期或不定期披露单位份额净值的理财产品,净值型理财产品运作透明度高,定期披露产品运作公告,投资者在投资期内可准确掌握净值型产品的投资情况及产品净值等信息,产品运作透明度高;同时,净值型理财产品能够真实反映投资资产的市场价值。

在资管新规临近正式实施之际,2020年以后银行理财产品将全部转为净值型,且不能承诺保本保收益。银行理财保本保息也将随之成为过去式。银行理财已经逐渐进入不再刚性兑付、不再保本保息的时代。

Wind数据显示,5月至今,中长期纯债型基金指数、债券型基金指数最大跌幅都在1.3%左右,混合债券型一级基金指数、二级基金指数也出现不同程度下跌。

债市剧烈波动是理财产品净值出现波动的第一大诱因

市场人士表示,银行理财产品波动是正常现象,风险较低的银行债基类理财产品净值出现大幅波动,债市剧烈波动是第一大诱因。

5月,债市调整明显,表现整体偏弱,收益率曲线呈现“熊平”走势。资金面边际收敛,基本面多空反复,国债和国开债收益率曲线整体上移,短中端上行幅度更大。而6月,市场对央行“宽信用”加码的预期升温,6月2日,债市出现恐慌式下跌,国债市场巨幅震荡,现货期货齐齐走弱。

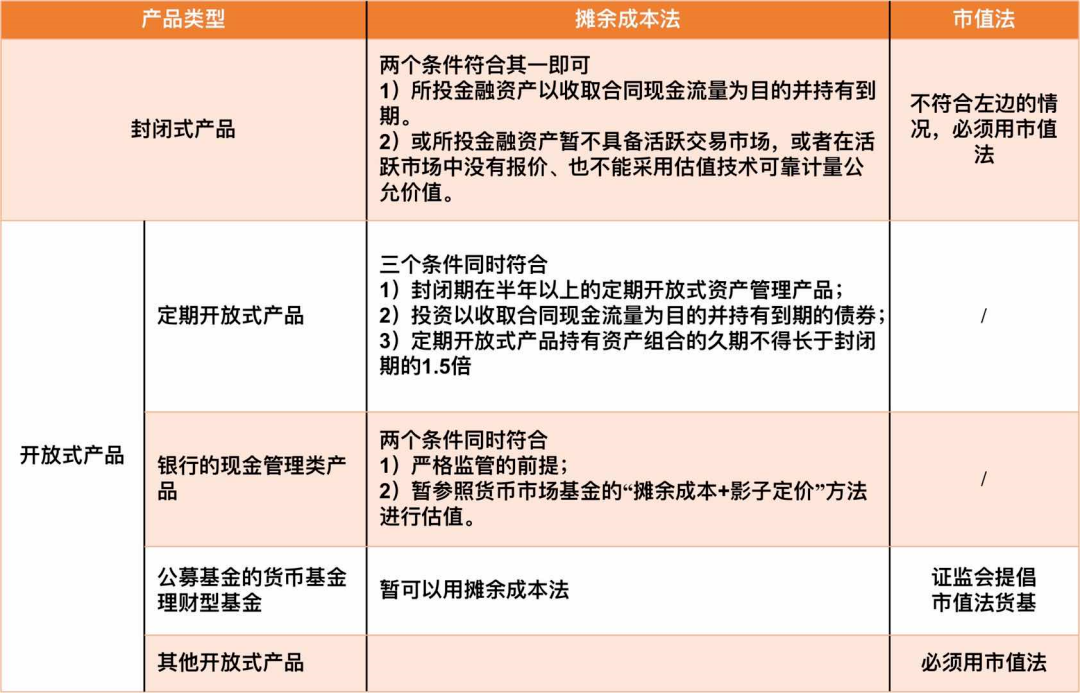

另一原因,从估值方法来看,银行产品净值化的要求就是用市价或中证估值这样的公允价格来给产品每天估值,目标就是产品净值更加客观。而在过去,银行理财产品对于债券大多采用摊余成本法进行估值。简单的理解摊余成本法,就是确定成本,确定未来的变型价格后,两点拉一条线,净值慢慢爬坡,不受市价波动影响,客户的心理体验就会比较好。

资管新规出台后,银行理财逐渐向净值化转型,新发售的大多数产品都采用市值法估值。

相较于此前的成本法,市值法能够真实反映投资组合的变现价值,但当债市调整明显时,理财产品净值波动会更加剧烈。

投资者应适应市场:投资者教育也尤为重要

多位市场人士认为,银行理财产品净值波动是正常现象。投资者应该转变对理财产品的印象,保本理财、收益刚性、安全稳健的时代已成为过去时,投资者应适应净值波动,同时,银行还应加强投资者教育。

普益标准表示,针对理财产品特别是净值型理财产品的投资者,投资者教育显得尤为重要。要做好投资者教育,必须做好三方面工作。

一是理念必须正确。理财经理需要站在客户的角度产生共情,体会人物内心的需求和困惑。就像客户问“原来的产品可以拿绝对收益,现在买了净值型产品却跟我说要承担净值波动风险?”虽然打破刚性兑付是政策要求,必然趋势,但站在客户的角度,需要给客户纠正“净值型产品就一定会亏损”的观念,让客户理解打破刚性兑付其实是摆脱了银行赚差价,银行只收取一定的管理费,客户能够分享更多产品的超额收益;并且通过长期投资能够平滑净值波动,客户在长期能收获经济发展和企业成长的红利。

二是语言务必易于理解。客户跟从业人员不一样,很多都没有接受过专业的培训,平时如果不是刻意去学习或者关注金融投资知识,大部分对金融体系的逻辑、专业术语可能都不是太熟悉。在跟客户沟通过程中不要堆砌术语,要多采用贴近生活的比喻能够让客户更方便理解,留下更深刻的印象。

三是持续念叨,一以贯之。要将前两步骤持续贯彻,不断重复,用结果去验证行动,用行动不断催化结果,经过这样的周期循环直到给客户形成潜意识的认知。类似于买房要看区位一样,客户想到理财就知道要做产品组合配置,比如货币类、债券类、股票类都应该配置一些,以实现风险的分散,那时投资者教育才能真正深入人心并产生价值。

评论