文 | 聚美丽 娅菲

6月11日,证监会第十八届发审委2020年第89次工作会议召开,广州若羽臣科技股份有限公司(以下简称“若羽臣”)迎来了IPO最后决战时刻,然而,结果为“暂缓表决”。

“暂缓表决”意为发审委委员发现存在尚待调查核实并影响明确判断的重大问题,这也意味着若羽臣能否IPO成功尚未可知。

相比同行壹网壹创、丽人丽妆, 若羽臣的盈利能力较弱。就在上会前夕,有公众号分析称其利润背后,疑似由大股东朗姿股份投资的L&P化妆品公司旗下美迪惠尔贡献了最大部分,且分销该品牌的毛利润不同寻常的高,质疑若羽臣未将该交易作为关联交易披露而造成风险。

事实上,继6月4日丽人丽妆过会,6月5日若羽臣迎来了首发上会公告通知。之后,伴随着这一消息呈现的是资本市场持有若羽臣1500万股股份,持股比例为16.43%的朗姿股份近期已经连续涨停。

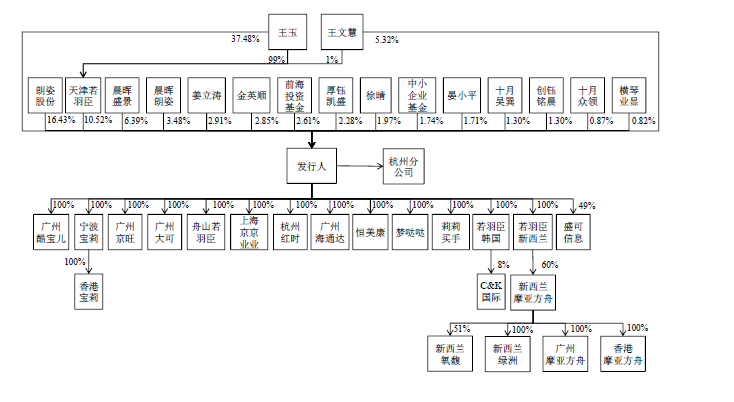

若羽臣的实际控制人为王玉、王文慧夫妇,其股权结构如下图所示:

△若羽臣股权结构,图片来自若羽臣2020年1月申报招股书

朗姿股份、晨晖盛景等是2015年若羽臣引入的战略投资者,2015年若羽臣在新三板挂牌。2017年若羽臣计划在创业板上市,并于2017年8月递交招股书,此后于2018年4月、2019年6月、2020年1月几次申报提交招股书。

01 线上代运营、渠道分销以及品牌策划为主营业务

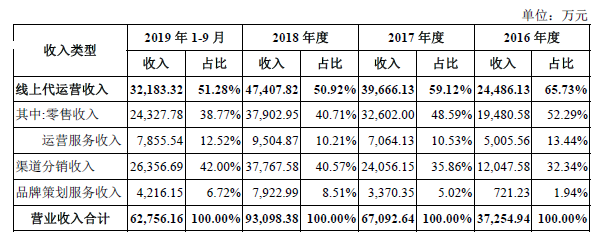

若羽臣成立于2011年,是一家电子商务综合服务提供商,主要业务包括线上代运营、渠道分销、品牌策划三种业务模式。其中线上代运营和渠道分销为主要收入来源占据90%以上,而品牌策划服务收入占比呈逐年上升趋势。

△若羽臣营业收入以业务模式为标准的分类结果,图片来自若羽臣2020年1月申报招股书

目前若羽臣建立了以天猫官方旗舰店为核心运营渠道,并覆盖了京东、唯品会、考拉等电商平台的全网销售通路。

△图片来自若羽臣2020年1月申报招股书

财务数据显示,若羽臣2016年、2017年、2018年及2019年前三季度的营收分别为3.73亿元、6.71亿元、9.31亿元、6.27亿元;净利润分别为3064.76万元、5763.52万元、7741.74万元、5006.20万元。

线上代运营、渠道分销以及品牌策划在2016年至2019年前三季度占主营业务收入的比例分别为 98.06%、94.98%、91.49%和 93.28%。

线上代运营分为零售模式和服务费模式。“差价”是零售模式和渠道分销的主要盈利来源。若羽臣在招股书中表示,零售结算方式下,公司的盈利来源主要体现为货物的购销差价;渠道分销的盈利来源是货品的购销差价。

02 国际品牌占若羽臣主营业务95%以上

2020年1月申报招股书显示,2016-2018 年,若羽臣业务规模持续增长,营业收入年复合增长率达58.08%;截至2019 年12 月16 日,公司共运营98 家品牌店铺,其中包括品牌旗舰店91 家,品牌旗舰店数量占比高达92.86%。

若羽臣主要品牌中,国际品牌占主营业务收入95%以上。招股书信息披露,若羽臣合作品牌数量分别为64 个、71 个、77 个和86 个;其中,国际品牌数量分别为49 个、62 个、69 个和79个,国际品牌数量占比分别为76.56%、87.32%、89.61%和91.86%。2019年1-6月,国际品牌营收占比占主营业务的95.61%。

△图片来自若羽臣2020年1月申报招股书

03 若羽臣业务稳定性及未来业务增长空间如何?

招股书显示,若羽臣存货资产占总资产比重较高。2016年至2018年,若羽臣的存货分别为8324.87万元、1.23亿元、1.50亿元,存货净值占资产总额比重分别为34.23%、30.21%、23.85%,2019年前三季度的存货已经达到1.88亿元,占资产总额比重33.20%;2017年至2019年前三季度,存货增长率分别为47.53%、22.13%、25.35%。

此外,返利问题也是人们关注的话题。证监会在首发申请文件反馈意见中就提到,要求若羽臣对销售返利和采购返利情形进行详细补充回应。

报告期各期,公司供应商采购返利金额分别 2,695.14 万元、2,429.38 万元、3,975.39 万元及 2,801.02 万元,销售返利金额分别为 2,573.41 万元、6,561.82 万 元、11,747.39 万元及 9,281.38 万元,对公司采购成本有一定影响。若羽臣在招股书风险页面中也表示,若未来品牌方返利政策发生重大不利变化或其他因素导致公司获得的返利出现下降或无法收回,公司的盈利能力将因此受到不利影响。

报告期内,若羽臣的净利润分别为2979.16万元、5775.22万元、7730.04万元和5006.21万元,2016年至2018年年均复合增长率为61.08%。若羽臣净利润相对稳定,但是毛利率逐年下降。

若羽臣表示运营服务的毛利率高于业内平均,但是零售业务的毛利率因为品牌不同而产生差异。由于若羽臣代理澳新地区等国外品牌,2016年因为部分品牌知名度相对较低,毛利较高,之后随着美赞臣等品牌知名度的上升,毛利率下降。

此外,若羽臣在新媒体运营方面做了不少改变。在过去几年间,化妆品行业企业的消费路径经历了从淘内流量分配到社媒内容运营为主的变迁,TP公司也同样面临着在社媒时代升级转型的挑战。对于若羽臣来说,如何能够在社媒新营销下快速成长,应对存量和增量的竞赛,也是一个巨大的挑战。

的确,在社媒营销开始成为主流、全网营销全网成交的今天,以淘搭档、品牌代运营、跨境及内容营销几轮升级后,TP公司的挑战和未来的核心能力发生了变化。

近年来,若羽臣一方面深耕天猫、京东、唯品会等大型平台的电子商务综合服务,另一方面还针对新兴、小众品牌,战略性地拓展云集、小红书、抖音等新兴社交与内容渠道,此外若羽臣还扎根天猫国际、唯品会国际等跨境电商渠道。

除此之外,2019年若羽臣通过和KOL雪梨Cherie签约,推销代理品牌。签约当日粉丝的关注度迅速蹿升至41万,成网络关注焦点。

此外,2020年,若羽臣第一季度新签约了蒙牛特仑苏、高丝SUNCUT、京都念慈菴等14个国内外知名品牌,且多家新店铺销售取得了不错的成绩。

对于若羽臣一季度在新签品牌数量和店铺销售业绩上取得的成绩,若羽臣副总经理徐晴表示,这是若羽臣多年来厚积薄发的结果。首先,若羽臣在运营上的专业水准、经营业绩和负责任的态度在行业形成了良好的口碑。其次,若羽臣在店铺运营方面有丰富的经验,通过专业运营及推广与品牌方形成合力,共同助力品牌销售获得较高地提升。最后,由于若羽臣高效的管理和员工的敬业精神,在面对疫情能从容应对,最大程度上保障品牌的销售。

针对未来,若羽臣在招股书中表示,将提高自身策划运营水平及信息化水平。公司未来将在进一步提高品牌策划和精细化运营水平基础上,结合终端消费者需求,提供更加丰富的策划运营服务。同时将深耕线上消费决策链上各个环节,运用更多信息化管理工具,优化公司的信息化运营能力。若羽臣将建设智能商业模块,对接外部物流、电 商平台等第三方数据,充分掌握实时市场及运营大数据,为公司电子商务综合服务业务的数据化运营能力和精准化营销能力提供基础保障。同时升级迭代信息系统功能模块,提升公司整体信息化管理水平。

此次上会结果“暂缓表决”,若羽臣能否IPO成功尚未可知,相信若羽臣针对证监会提出的异议能够做好调整,对于TP公司上市之路,聚美丽将持续关注。

来源:聚美丽

评论