文|文娱产业观

导演贾樟柯近日发微博,称有的电影企业日亏损100万,100万影院从业者需要生存,是时候考虑影院复工复产了。在长达半年的蛰伏期里,盼望电影回归的不仅是电影从业者,也有观众。微博上#疫情后最想观看的电影#等话题阅读量破亿,讨论量上万,观众的期待值达到了最高点,甚至不少观众称将在影院重新开放后进行“报复性观影”。

有人认为,若影院重新开放,报复性观影可能成为电影行业逆转寒冬的一个强信号,但也有人认为,报复性观影的短暂热潮并无法挽救今年影业的颓势。这种复苏究竟是不是可持续的呢?蝉鸣之时,电影的盛夏还会如期而至吗?

政策整体利好,影院负隅前行

其实从5月8日起,官方就释放了对影院逐步解禁的信号。在国务院印发的指导意见中,联防联控机制提议影院等娱乐场所采取预约、限流等方式进行人流量管理。

5月21日,全国政协十三届三次会议上,侯光明等政协委员亦呼吁应推动全国院线在疫情防控期间的多元化业态升级,并提供相应的支持资金。财政部在近日发布的《关于电影等行业税费支持政策的公告》中也表示,将对电影行业企业2020年度发生的亏损,最长结转年限由5年延长至8年;同时免征国家电影事业发展专项资金、文化事业建设费等,力图扶持影院度过难关。

政策的有力支持,为电影行业的重新出发减轻了一定的压力,但是对影院而言,开业依然需要承担不小的风险。

据国家电影局局长王晓晖所说,前段时间受疫情影响,全国电影院的年度票房损失预计将超过300亿元。即使影院近期复业,也可能陷入入不敷出的状态,投入回报比并不明朗。

根据《2018中国院线、影投发展报告》,我国影院的收益主要受票房、上座率、衍生品售卖等影响。但在2014-2018年,影院上座率处于持续下降状态,拓普智库数据显示,2018年收入在1000万以上的影城仅有1633家,占比为15.78%。

从营收来看,考虑到限流,影院每日放映场次减少,单场观众减少,这对原本处于下滑状态的上座率将更是雪上加霜的打击。同时,电影票价需要维稳才能吸引客源,因此即使场场“爆满”,收入水平也难以达到预期。

从成本来看,由于各方面的顾虑,排片档期更难确定,协调成本提高;春节前囤积的零食饮品等库存,存在过期变质风险,可能形成沉没成本;消毒物品、人员等必要额外支出更是加重了影院负担。

来源:《2018中国院线、影投发展报告》上游行业洗牌,好片供应减少

来源:《2018中国院线、影投发展报告》上游行业洗牌,好片供应减少

电影行业要在影院开放之际重振旗鼓,除了政策的东风、线下影院的跟进,更重要的当然还是电影本身。

当我们回溯到影业价值链的上游,会发现作为内容生产商的影视公司正在面临更严峻的漩涡,甚至新一轮的行业洗牌是难以避免的。

从财务上看,各影视制作公司或多或少地受到了撤档、剧组停工等影响,中小公司濒临破产,影视公司巨头大多亏损严重。从一季度报来看,万达电影(002739)的Q1归母净利润亏损达6亿元,华谊兄弟(300027)的Q1归母净利润预计亏损达1.4亿元,光线传媒虽实现了2948.1万的归母净利润,但现金流近两期均为负值。在资金周转压力增大的情况下,底部支撑不足的电影公司要从外部利好带来的边际改善中突围,依然较为困难。

根据机构分析,此次疫情很可能会带来电影行业并购重组的浪潮。影视巨头将利用强大的经济根基坚守于风雨中,并借机吞并竞争力不足的中小企业。如万达电影,即使面临高额亏损,但仍着眼于公司的长期发展,预计在今年新建影城50-70家,继续扩大规模。而对万达来说,兼并就不失为一个物美价廉的选择。

从片源来说,片源作为影视公司的核心竞争力,在疫情影响下,也给行业内部带来了两极分化的效果。原先计划拍摄、制作的影视资源被迫叫停,既影响了影片的排挡上映,又会形成意外亏损,如博纳影业的《冰雪长津湖》全组人马因滞留丹东,损失就超过了1.5亿元。当亏损严重,电影公司可投入已有片源宣发的资金也会相应减少,影片营销恐成“巧妇”在“无米之炊”下举步维艰的第一战,可谓雪上加霜。

而对恰巧拥有大量片源累积的影视公司而言,在抢占机会之余,也会陷入另一种风险:许多影视作品是具有时效性的,其上映的时间往往是经过精心挑选后确定,对应当时市场和用户的需求,特别是对于“春节档”、“情人节档”电影而言。因此因疫情而延期上映的电影,即使能赶上消费者报复性观影的热潮,也错过了放映的最佳时机,消费者是否愿意买单的不确定性已经大大增加。据19年数据,春节档观影人数超过1.31亿,是全年的影业黄金期,而春节期间预售票房已累积破亿的《唐探3》、《夺冠》、《姜子牙》等被临时撤档,如今即使延期上映,消费者的热情也早已被消磨,注意力被更多的新鲜事物抢占,从而错过观影的高峰期。

整体来看,优质片源才是观众的消费重点,但优质片源的供应必然由于疫情的停摆而有所减少。不论各家公司的片源累积情况如何,可预见的是,近期上映的电影并不会部部叫好又叫座,良莠不齐的情况只会更显著,同家公司运营的几部片源也存在宣发和后期制作上拆东墙、补西墙的可能。

除此之外,由于观影人数限制的强制性要求,上座率不一定能符合优质片源持有者的心理预期,这又再次削弱了近期好片的上映率。

但也不乏曲线救国的机会。新片不足,老片来凑。只是观众似乎在为经典老片走入影院这件事上不怎么买账。《战狼2》、《流浪地球》、《狼图腾》、《中国合伙人》等在三月回归影院,上映三日,票房却不足十万元。

根据猫眼研究院的报告,一定会去观看经典电影的观众只有两成;而人民网3月22日的数据也显示,全天523家影院放映老片,票房仅达到屈指可数的4.14万元。因此,老片新放,恐怕很难成为电影行业恢复元气的主打方式。另一条路径则是结合线上放映进行增量互补,如春节期间转战线上视频平台的《囧妈》与《肥龙过江》。但若在当前影院已逐渐开放的背景下,片源方一方面难以放下身段,割舍院线高客单价的红利,一方面又需要担心线上的放映会因剧情外泄而彻底流失院线票房。

终究,多数片源还是会回到院线先行上映、线上后续跟进的原点。

总体而言,好片在行业洗牌的调整期是可遇而不可求的,口碑大爆的偶发现象难以形成惠及全行业的红利。

因此,影业若要全面复苏,还需等待上游公司补足元气,沉淀资源,填补优质内容的缺失。

观众观望消费,心有余而荷包不足

也有人会产生疑问,即使观众在影院复工后多多少少会展现一定的消费热情,但是这种买单的势头会长久吗?

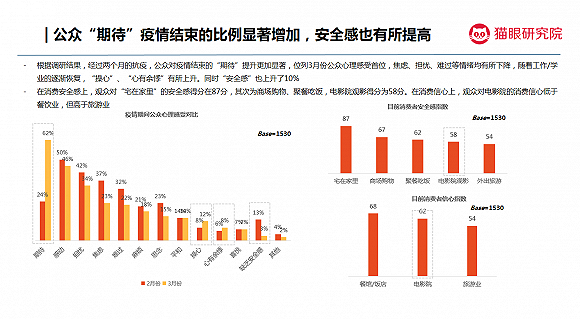

根据中国影协与猫眼研究院的观众意愿调查,相对于2月,3月时消费者对于疫情结束的期待已经大幅提升,对影院复工的期待则超过了70%。但是期待并不代表行动,多数消费者依然显示了谨慎的态度,表示只有在影片口碑好、内容符合预期的情况下才会有较高的消费欲望,可以说是一种“观望型消费”。出于安全考虑,高频率出门观影对多数人来说还是个假命题。

与此同时,疫情使消费者的可支配收入受到影响,六成受访者表示将削减如电影类文娱项目的非必要性消费,其中观影支出的减少比例达到了59%。

由此可见,真正能做到报复性观影、在观影上投入大量资金的也只是小部分人。“我担心报复性观影会报复我自己,健康也是,钱包也是。”有网友如是感叹。

可见,报复性观影可能只是一种“口嗨”。

在疫情尚未完全解除的复工初期,在内容为王的电影行业,真正的观影爆发和行业回暖需等待天时地利人和。否则,内容跟不上、影院心慌慌、观众跑不动,即便行业短暂回温,也只会因后续片源的乏善可陈,带来彼此小心试探后的大规模失望。这样的报复性观影,最终只能形成一场双方的自我报复,岂不是得不偿失呢?

评论