编辑|智东西

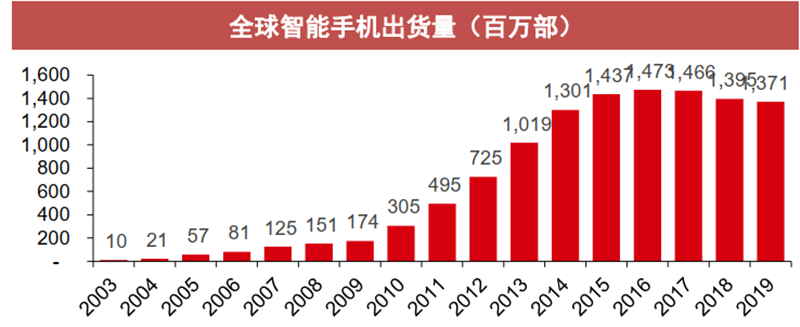

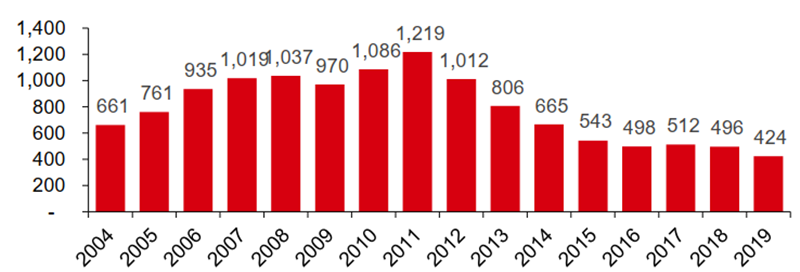

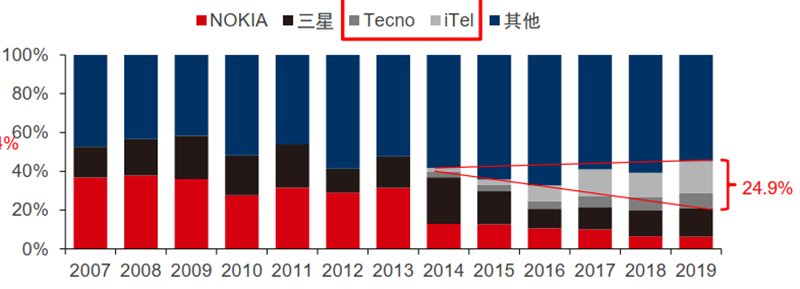

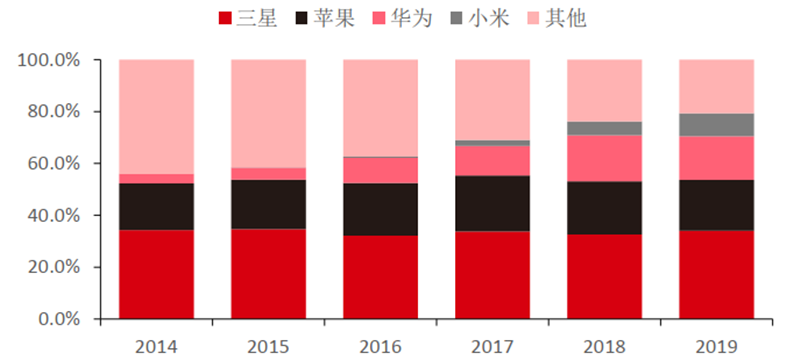

国产手机从山寨机起步,经历了智能手机时代的发展,现在已经得到了全世界市场的认可。根据中信证券数据,智能手机全球2019年出货量13.7亿部,同比-2.4%,其中中国品牌华为、小米、OPPO、VIVO出货量份额合计38.4%,此外三星份额21.5%、苹果份额13.9%;功能机全球2019年出货量4.2亿部,同比-14.6%,其中中国品牌传音(包括子品牌Tecno、iTel)出货量份额24.9%,此外三星份额14.5%、诺基亚份额6.3%。

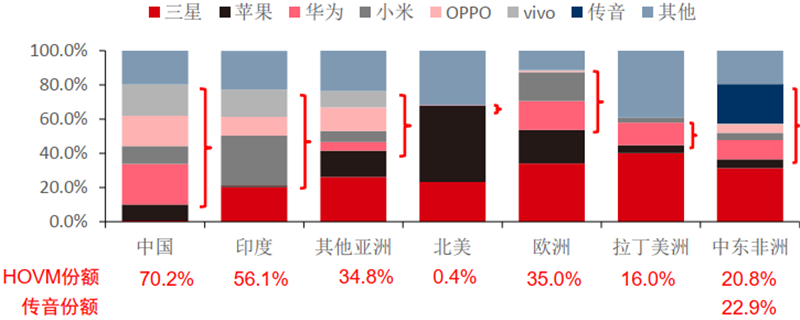

中国已经成为全球最大的智能手机市场,2019年HOVM占据70.2%份额,此外,HOVM在印度、其他亚洲、欧洲亦占据30%以上份额,HOVM+传音在中东和非洲占据40%以上份额。

本期的智能内参,我们推荐中信证券公司的研究报告《 中国手机品牌的全球化之路》,还原中国手机的发展历程,展望中国手机的新未来。

本期内参来源:中信证券

原标题:《 中国手机品牌的全球化之路》

作者:苗丰

国产手机崛起之路

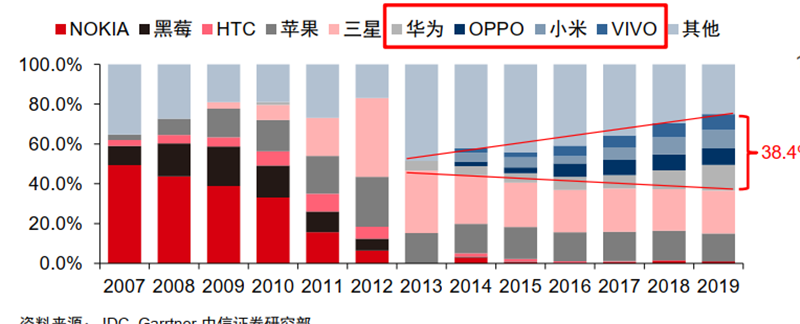

国产手机从山寨机起步,从智能机时代开始爆发, 从时间维度来看,中国品牌自2014年开始大举出海,海外收入快速提升。

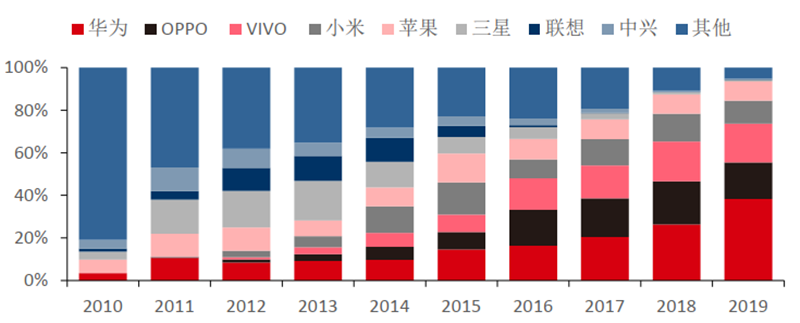

▲中国智能手机市场份额

▲中国智能手机市场份额

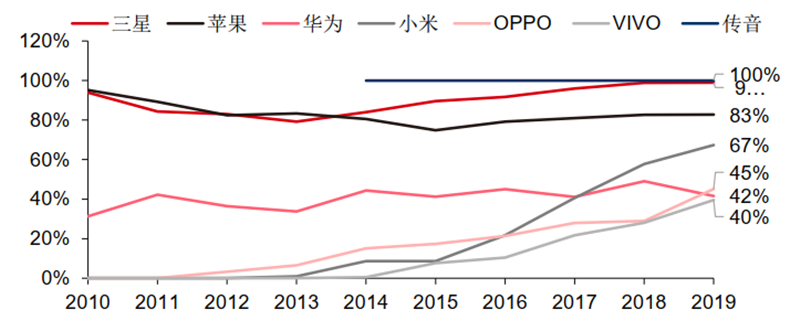

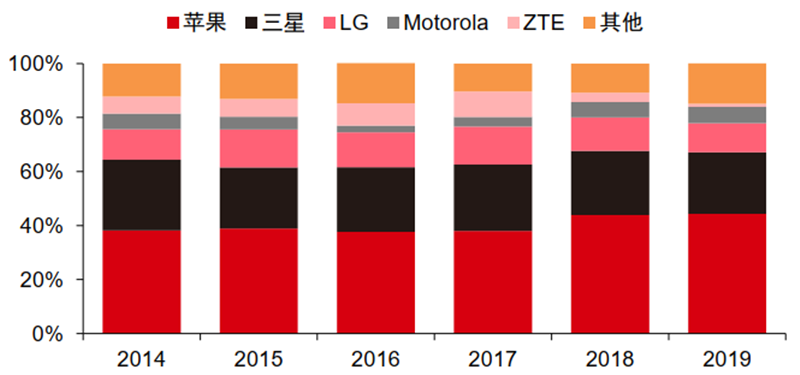

▲ 全球主流手机品牌在中国以外地区销量占比

▲ 全球主流手机品牌在中国以外地区销量占比

▲全球主流手机品牌旗舰机型发展史

▲全球主流手机品牌旗舰机型发展史

从海外布局来看,人口数量、经济水平是最主要考量因素。

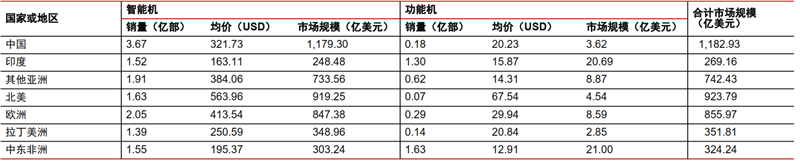

▲ 全球主要国家和地区2019年手机市场规模对比

▲ 全球分区域人均GDP(2018,USD)

▲ 全球分区域人均GDP(2018,USD)

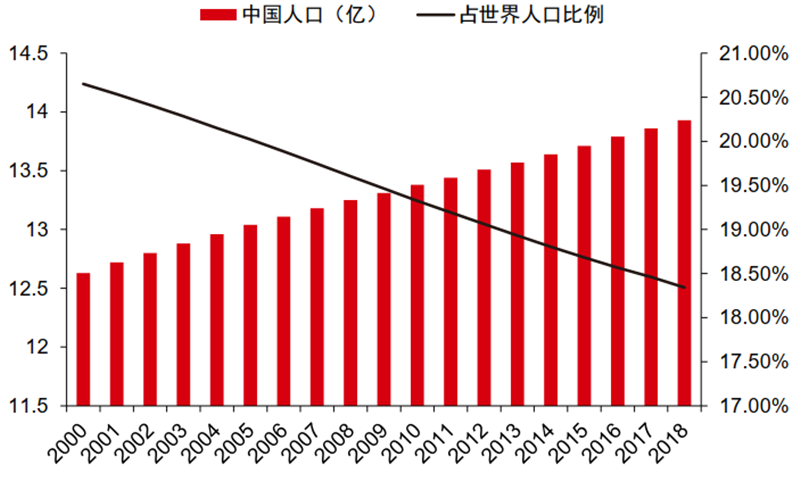

人口数量:中国人口基数大,是潜力十足的手机市场。2000年,中国人口数量12.63亿,占世界人口的20.65%。2018年中国人口数量增长至13.93亿,占世界人口的18.34% 。

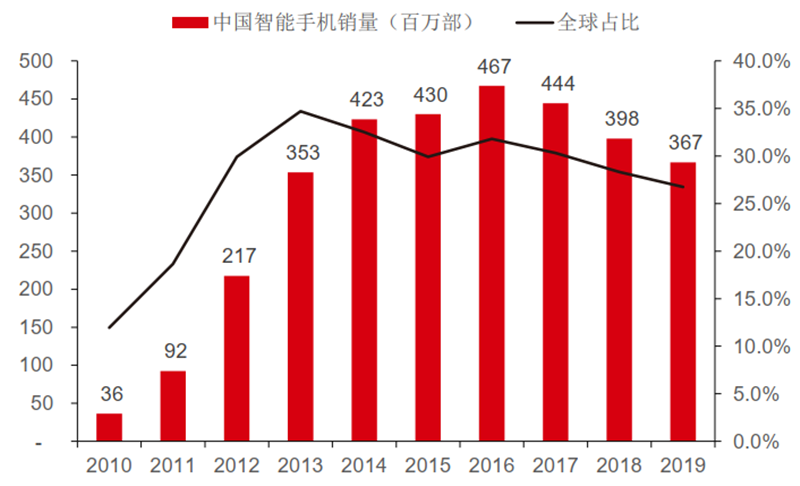

手机销量:中国是全球最大的智能手机市场。2019年中国智能手机销量3.67亿部,全球占比26.7%,是全球最大的手机消费市场。

▲中国人口数量及世界占比

▲中国人口数量及世界占比

▲ 中国智能手机出货量及全球占比

▲ 中国智能手机出货量及全球占比

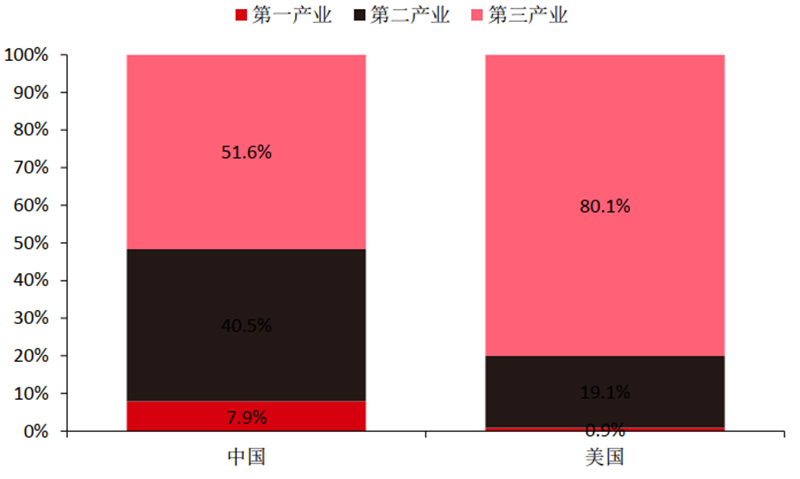

产业结构:我国第二产业占比领先,制造业具备优势。2017年美国GDP中约80%来自于第三产业,仅不足20%来自于第二产业,而中国GDP中仍有约40%来自第二产业,国内工业基础良好、工业布局完备。

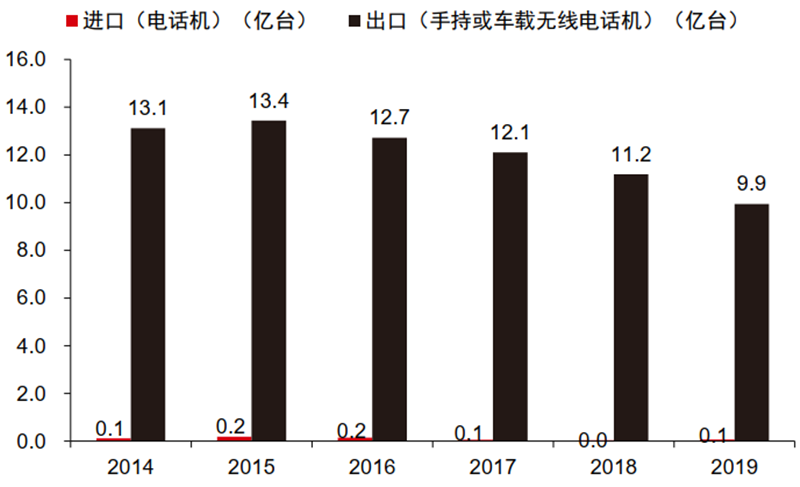

生产和出口:中国为世界第一大智能手机生产、出口国。2019年全球智能手机出货量为13.71亿台,中国出货12.27亿台,占比高达89.5%,其中约七成出口海外。

▲中美GDP构成对比

▲中美GDP构成对比

▲ 中国手机类产品进出口情况(亿台)

▲ 中国手机类产品进出口情况(亿台)

供应商方面, 国内产业链配套相对完善,供应全球市场。

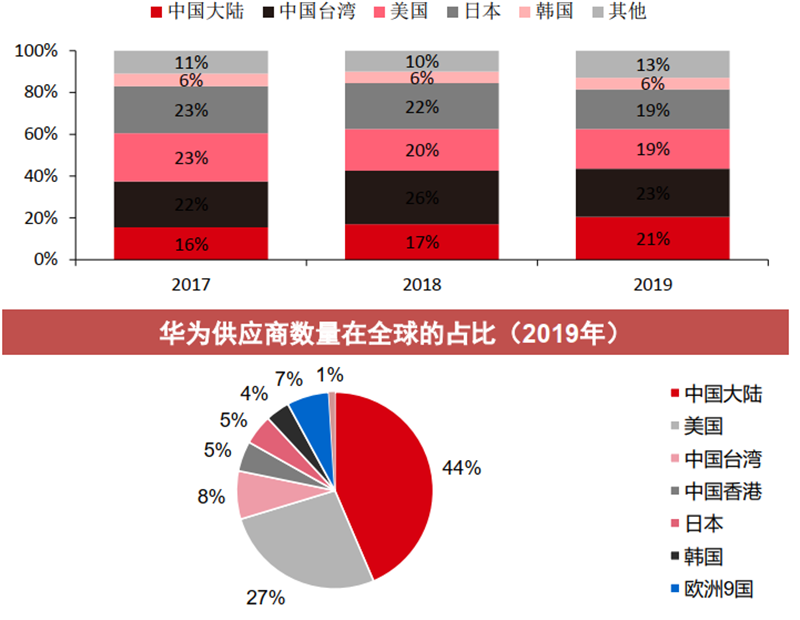

安卓系:中国厂商在供应链中占比过半,2019华为全球342家供应商中,来自中国的供应商共有192家,占比56%;2018小米51家核心供应商中,40家来自中国,占比78%。

苹果系:中国厂商数量位列第一,大陆、香港、台湾的供应商共86家,合计占比达43%,位列第一。

▲主要中国厂商的消费电子产业链布局

▲主要中国厂商的消费电子产业链布局

▲ 苹果200大供应商分布

▲ 苹果200大供应商分布

国产手机已占据重要席位

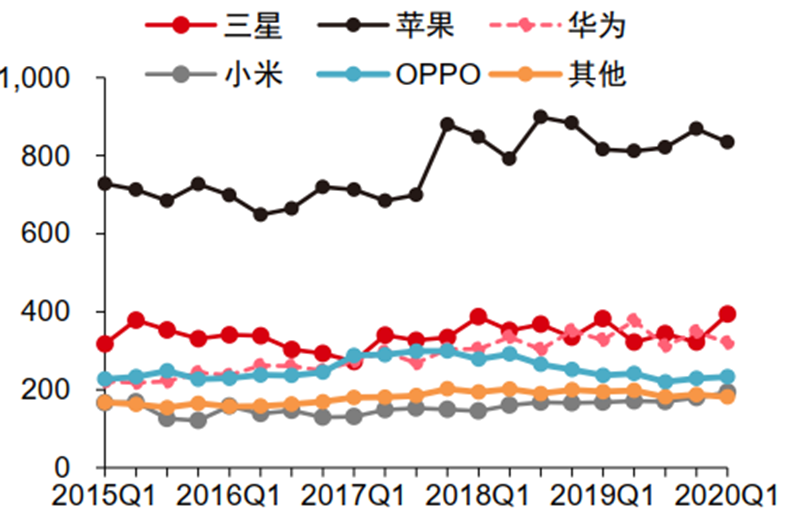

全球来看,中国品牌智能机、功能机均占据重要地位。智能机:全球2019年出货量13.7亿部,同比-2.4%,其中中国品牌华为、小米、OPPO、VIVO出货量份额合计38.4%,此外三星份额21.5%、苹果份额13.9%;功能机:全球2019年出货量4.2亿部,同比-14.6%,其中中国品牌传音(包括子品牌Tecno、iTel)出货量份额24.9%,此外三星份额14.5%、诺基亚份额6.3%。

▲全球智能手机出货量(百万部)

▲全球智能手机出货量(百万部)

▲全球功能机出货量(百万部)

▲全球功能机出货量(百万部)

▲全球功能机出货量(百万部)

▲全球功能机出货量(百万部)

▲全球功能机出货量份额

▲全球功能机出货量份额

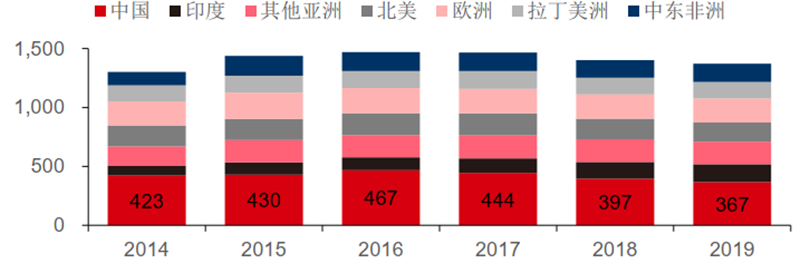

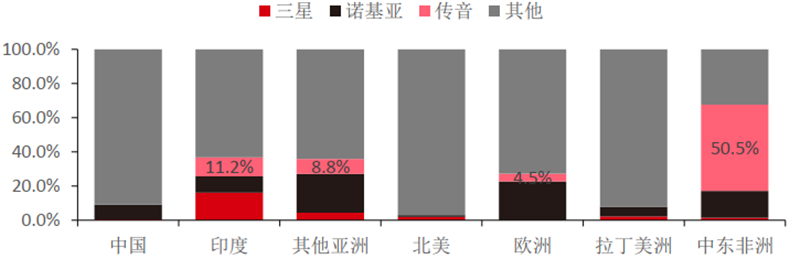

分地区来看,中国品牌全球化较为充分,仍存结构性机遇。智能机:中国是全球最大市场,2019年HOVM占据70.2%份额,此外,HOVM在印度、其他亚洲、欧洲亦占据30%以上份额,HOVM+传音在中东和非洲占据40%以上份额,但在北美、拉美中国品牌占比仍较低;

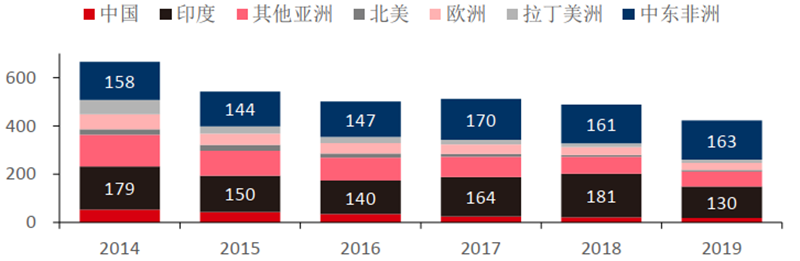

功能机:中东和非洲是全球最大市场,2019年传音占据50.5%份额;此外,印度也是全球较大的功能机市场,传音占据11.2%份额。

▲全球智能手机分地区出货量(百万部)

▲全球智能手机分地区出货量(百万部)

▲ 全球功能机分地区出货量(百万部)

▲ 全球功能机分地区出货量(百万部)

▲ 全球智能手机分地区出货量份额

▲ 全球智能手机分地区出货量份额

▲ 全球功能机分地区出货量份额

▲ 全球功能机分地区出货量份额

从手机大国到强国

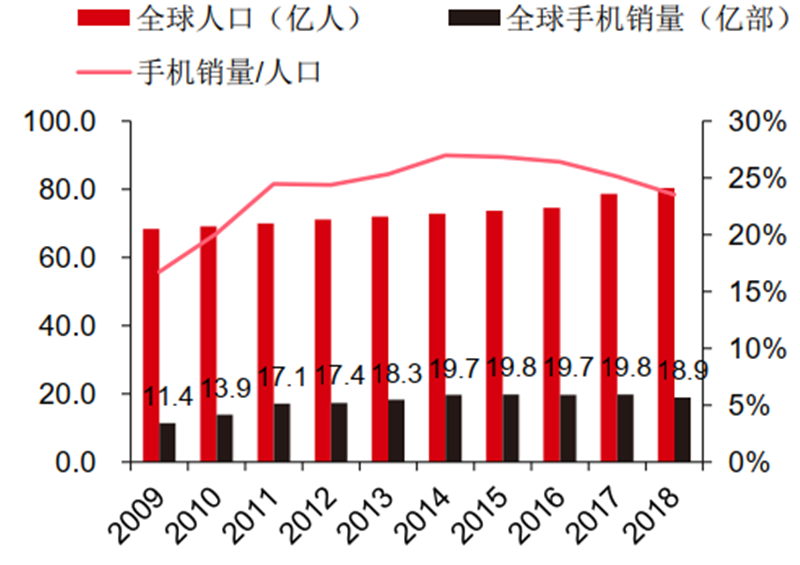

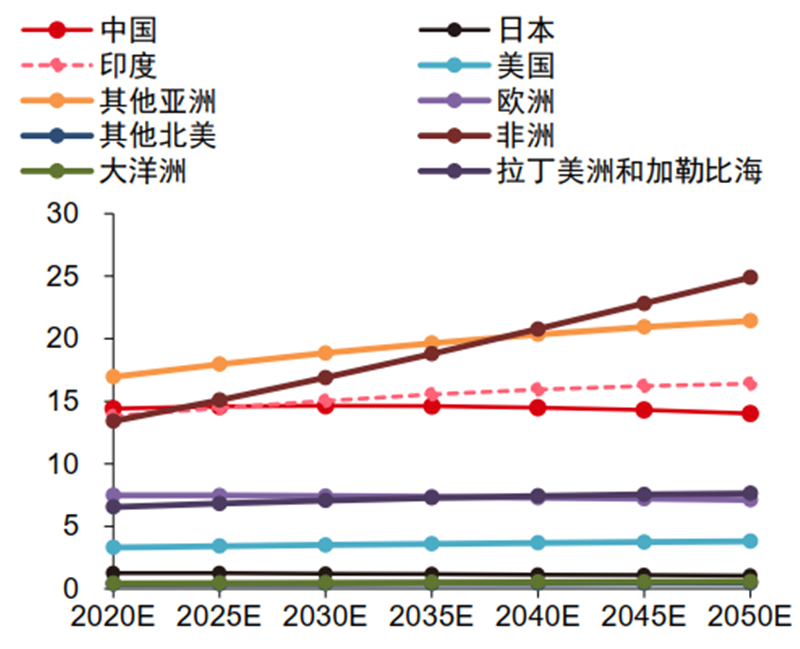

从总量来看,预计全球手机(包含智能机和功能机)出货量整体有望稳定在18~20亿部,2020年疫情扰动不改长期趋势。从市场容量来看,全球人口数量决定了手机出货量上限:过去10年间全球人口从69亿增加至78亿,全球手机销量从11亿部增加至最高点接近20亿部,随后近年来稳定在18~20亿部;据PopulationPyramid预计,2025年全球人口有望小幅增加至82亿,年化增速1%;

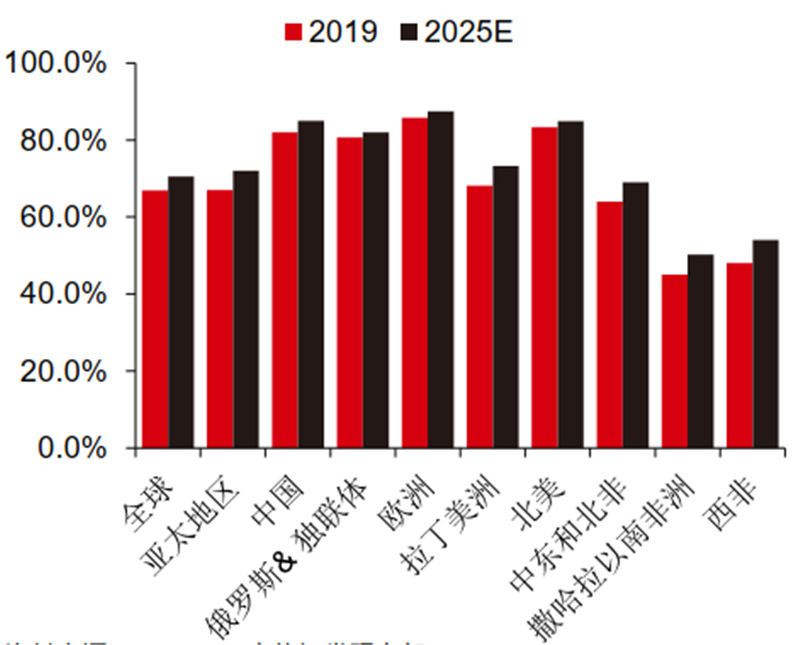

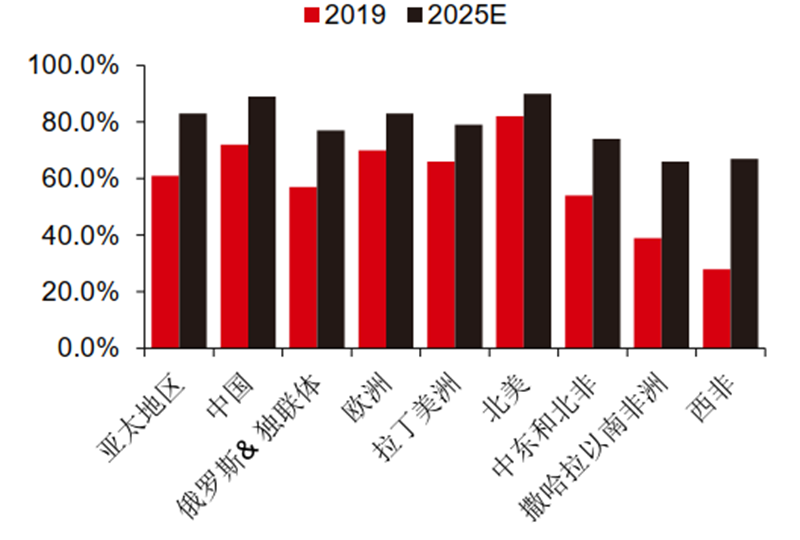

从手机渗透率来看,经济相对发达区域渗透率已经较高,经济相对落后地区仍将缓慢提升:2019年全球手机用户渗透率66.9%,GSMA预计2025年可小幅提升至70.5%;分地区看,中国、欧洲、俄罗斯&独联体、北美地区的手机渗透率较高,均在80%以上;亚太地区、拉丁美洲、中东和北非渗透率在65%左右,撒哈拉以南非洲和西非渗透率较低,仅为45%左右,预计到2025年,非洲地区的手机用户渗透率能够全面达到50%以上;

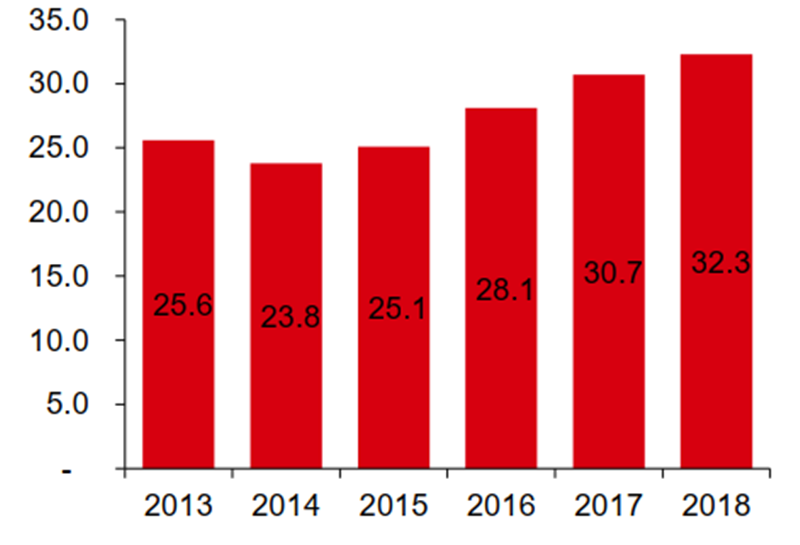

从手机换机周期来看,目前已接近3年,未来有望保持稳定、或略有拉长:据IDC统计,2014年以来全球换机周期不断延长,2018年为32.3个月,主要原因是智能手机创新趋缓,以及手机质量提高和寿命延长。我们预计,中短期来看5G等通讯制式更新迭代有望拉动换机,从更长时间维度来看换机周期有望保持稳定,或略有拉长。

▲全球人口及手机(含功能机)销量

▲全球人口及手机(含功能机)销量

▲ 各地区手机用户渗透率及预测(%)

▲ 各地区手机用户渗透率及预测(%)

▲ 2013-2018全球手机用户换机周期(月)

▲ 2013-2018全球手机用户换机周期(月)

从结构来看,从功能机向智能机、从低端机到高端机的升级机遇仍存,国产品牌智能手机均价有望从200美元向300+美元升级。

从功能机向智能机升级:据GSMA统计,全球智能机渗透率仍有一定提升空间,其中非洲地区目前智能手机使用率较低,其中中东和北非54%、撒哈拉以南非洲39%、西非28%,预计到2025年有望分别达到74%、66%、67%;

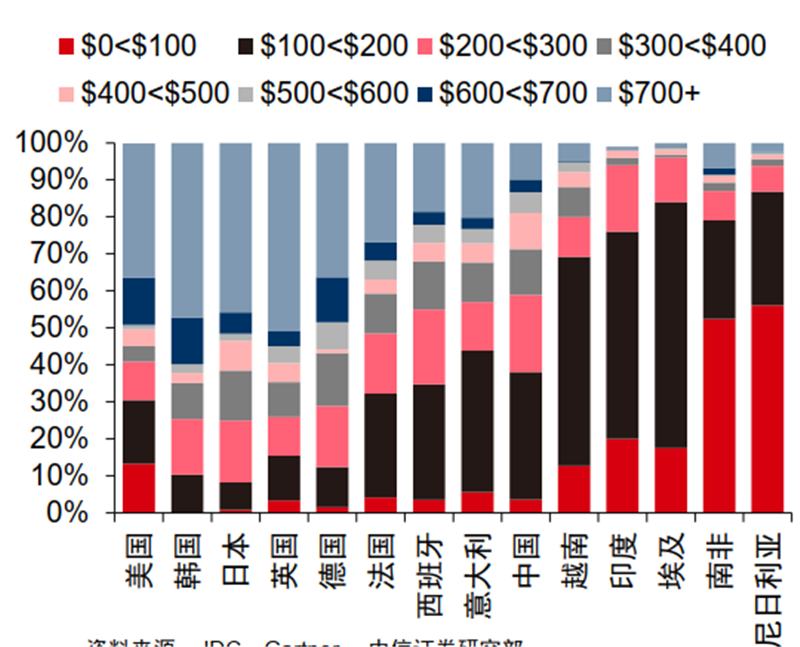

从低端机到高端机升级:从智能手机的价位分布来看,全球智能手机价位段持续上探,2015年100美元以下价位段占比超25%,至2020年下降至不足15%;目前价位集中在100-300美元的区间,占比超60%,而600美元以上价位的手机占比不足20%;分品牌来看,苹果手机均价超800美元,随后为三星接近400美元、华为300+美元,而小米、OPPO、VIVO均集中在200美元上下;伴随5G、全面屏、多摄等硬件全面升级,我们认为国产品牌智能手机均价有望持续上探,向三星、华为等安卓领先品牌看齐。

▲ 各地区手机用户智能手机使用比率及预测(%)

▲ 各地区手机用户智能手机使用比率及预测(%)

▲ 全球手机价位分布(USD)

▲ 全球手机价位分布(USD)

▲ 各品牌手机均价对比(USD)

▲ 各品牌手机均价对比(USD)

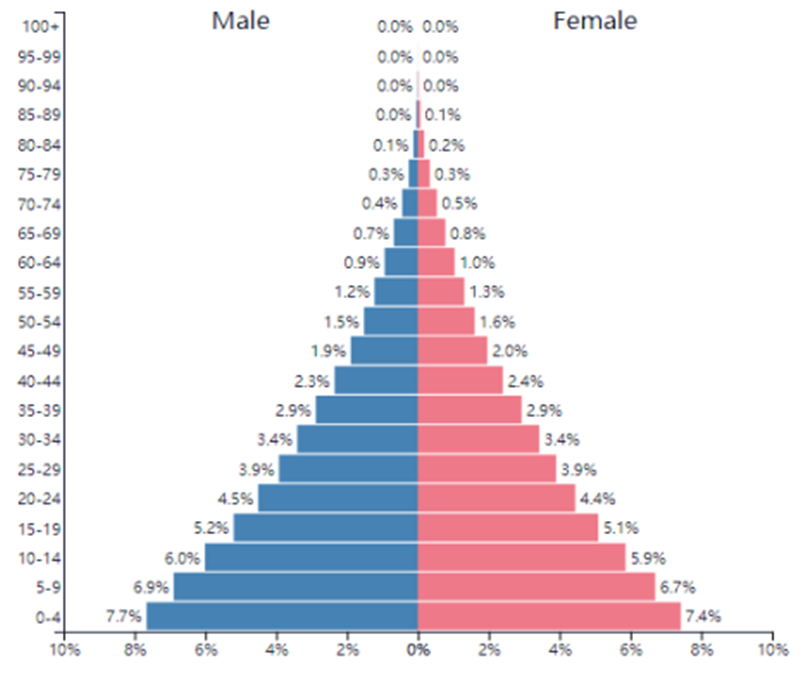

分地区来看,非洲将会是重要的增量市场。从下游需求来看,非洲人口结构年轻,总人口仍将上行:据 PopulationPyramid统计,2019年非洲总人口13.08亿,其中0-14岁人口约占总人口的41%,15-29岁约占27%,人口结构呈现典型的金字塔形,预计未来人口仍将上行;

从手机尤其是智能手机渗透率来看,非洲仍有较大提升空间;

从消费水平来看,非洲人均GDP较低,未来将缓慢上行:当地手机消费水平集中在100美元以下;未来伴随当地经济水平提升,手机消费能力亦有望缓慢上行。

▲非洲人口结构

▲非洲人口结构

▲各地区未来人口预测(亿)

▲各地区未来人口预测(亿)

▲各地区智能手机价位段

分地区来看,欧洲、拉美等地区份额仍有提升空间。

▲欧洲智能手机份额

▲欧洲智能手机份额

▲ 拉美智能手机份额

▲ 拉美智能手机份额

▲ 印度智能手机份额

▲ 印度智能手机份额

▲ 美国智能手机份额

▲ 美国智能手机份额

随着全球化持续深入,中国品牌全球份额有望继续上探。低消费市场:以非洲为代表,消费水平决定了产品均价,传音市场份额稳固,且享受从功能机向智能机升级的红利;

中等消费市场:以中国、东南亚、欧洲、拉美为代表,中国品牌在国内、印度等东南亚国家份额已经较为领先,在欧洲、拉美尚处于早期扩展阶段,份额有望快速提升;

高消费市场:以北美为代表,苹果手机、运营商市场为主导,中国品牌进入相对困难。

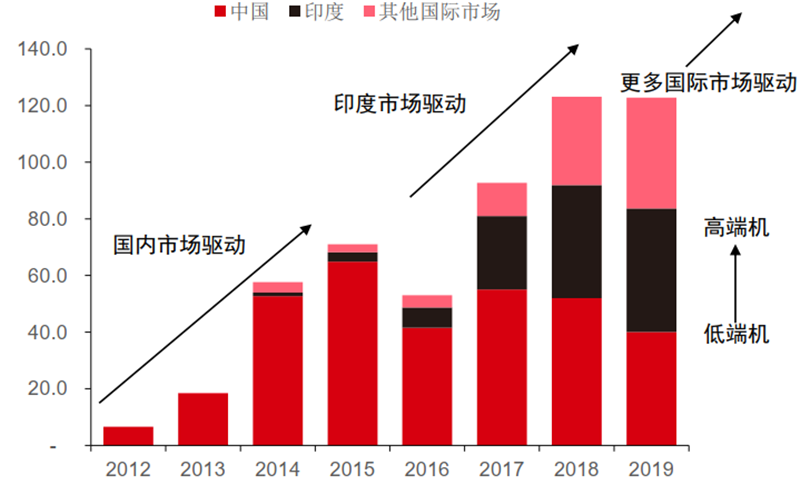

▲ 小米全球分地区手机销量(百万部)

▲ 小米全球分地区手机销量(百万部)

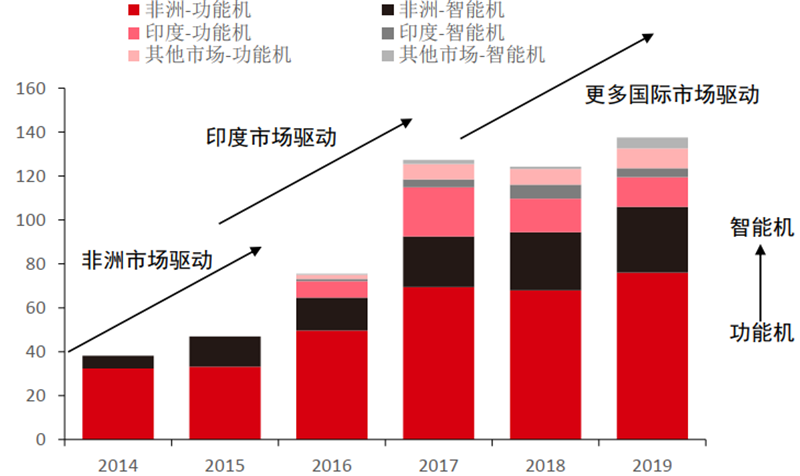

▲ 传音控股全球地区收入占比情况

▲ 传音控股全球地区收入占比情况

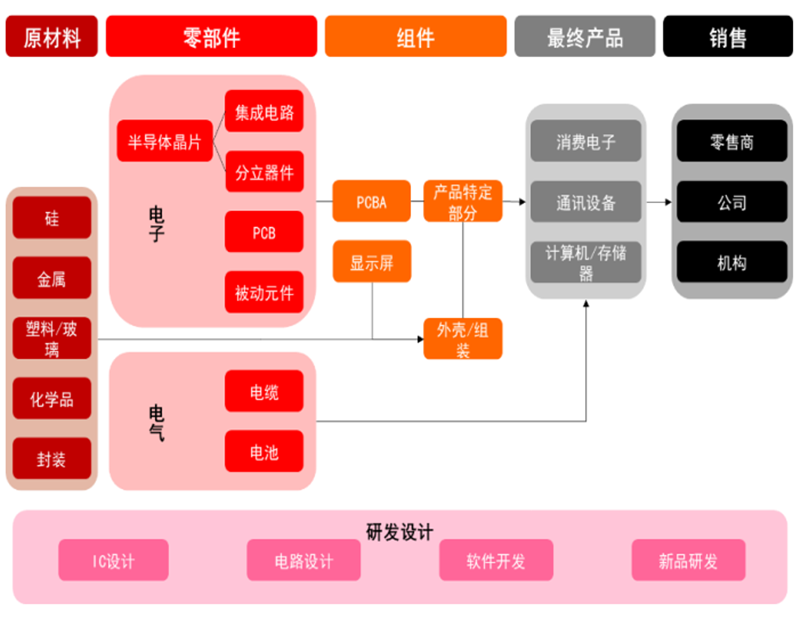

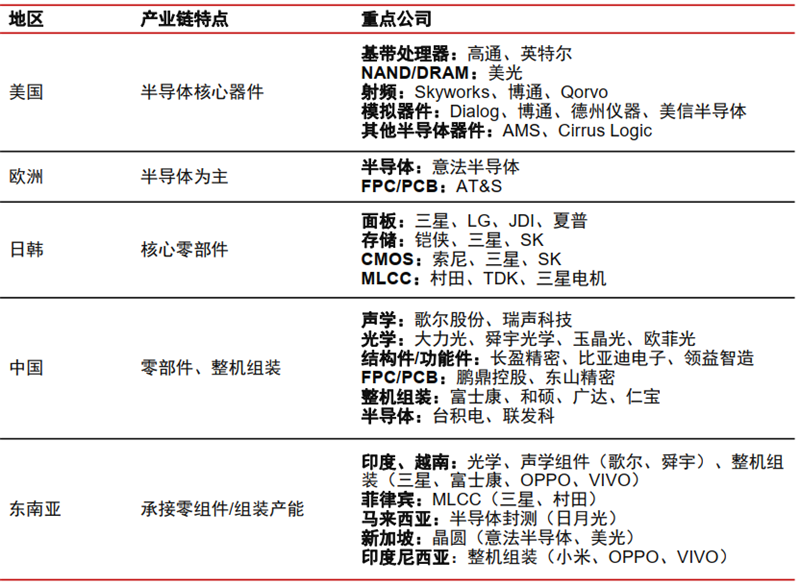

从上游产业链来看,中国在中后段全球领先,部分前段环节尚待突破。

▲3C电子产业链情况

▲3C电子产业链情况

▲ 全球消费电子产业链布局

▲ 全球消费电子产业链布局

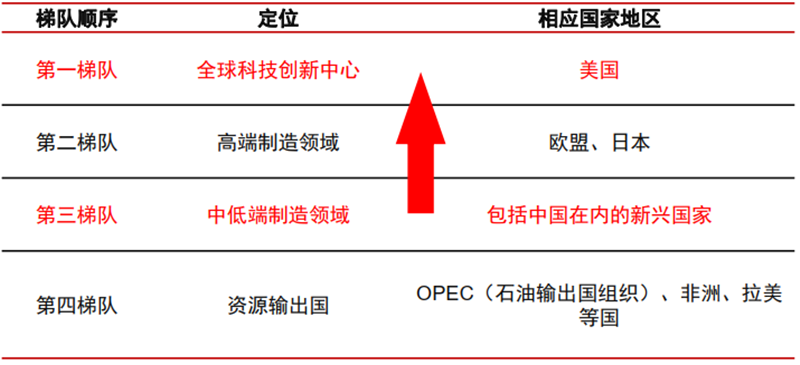

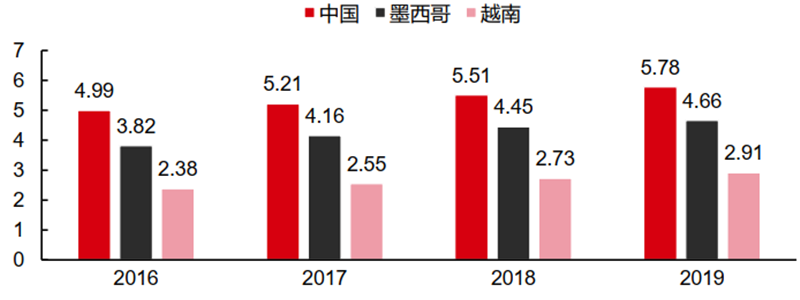

中长期来看,国内产业结构升级,东南亚有望承接部分产能。

▲ 全球制造业四级发展格局

▲ 全球制造业四级发展格局

▲ 制造业每小时劳动工资对比(美元)

▲ 制造业每小时劳动工资对比(美元)

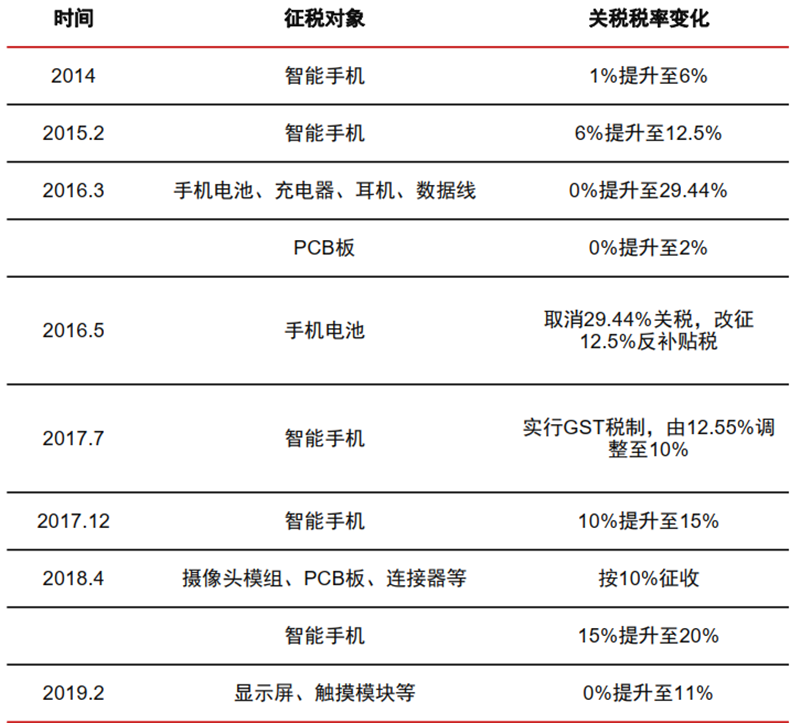

▲ 印度消费电子产业相关关税政策梳理

▲ 印度消费电子产业相关关税政策梳理

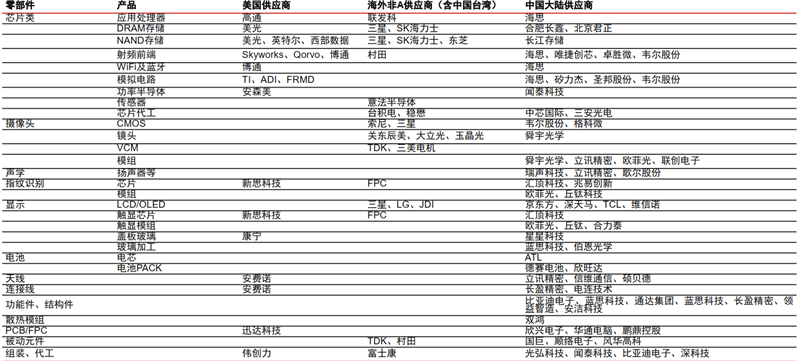

但现在,随着中美贸易摩擦加剧,华为先行,手机终端对美国芯片的依赖程度显著降低。

▲华为手机终端供应链情况

▲华为手机终端供应链情况

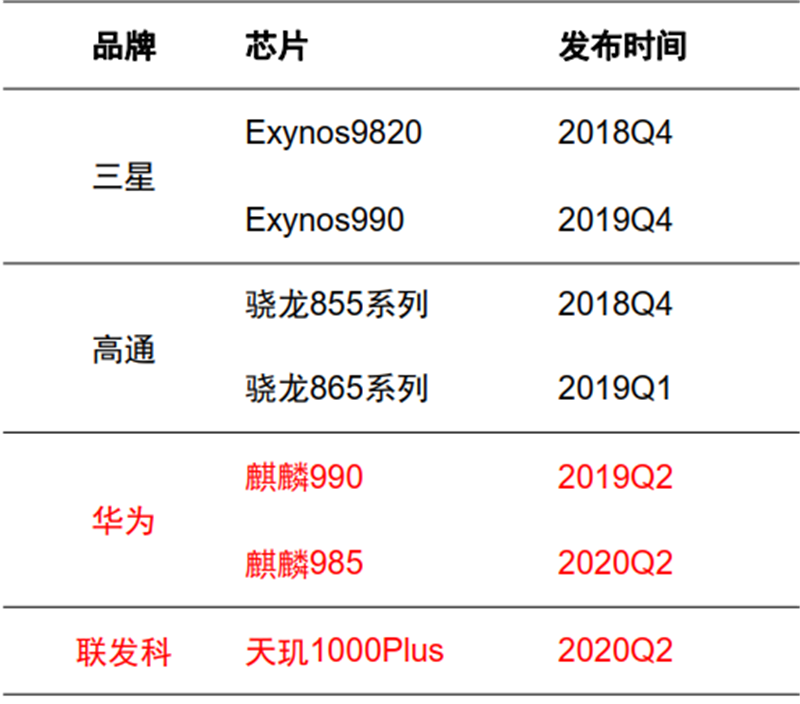

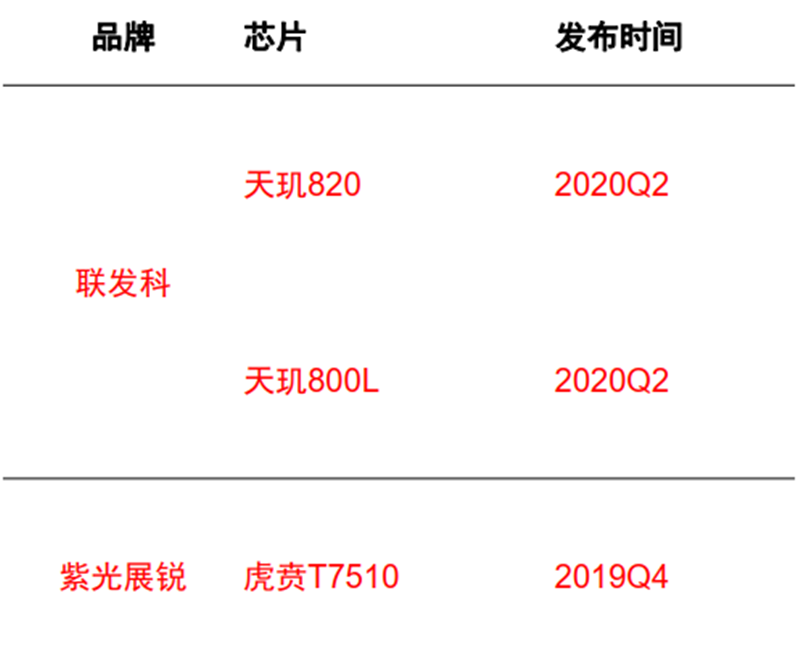

5G时代,国内厂商在5G SoC的参与度提升。从目前已发布的5G SoC来看,全球主要参与厂商包括三星、高通、华为、联发科、紫光展锐,5家当中包含3家中国(含中国台湾)厂商。

从产品结构来看,目前三星、高通、华为海思主要集中于中高端产品,搭载的机型价位段在2000元以上;而联发科、紫光展锐则从中低端入手,其中联发科天玑820已经搭载于Redmi 10X 5G新机中,售价仅1599元起,有望快速在中低端市场打开份额;

除传统主芯片厂商之外,手机终端厂商OPPO、vivo等亦布局芯片,任重而道远。

▲5G SoC高端芯片

▲5G SoC高端芯片

▲5G SoC中端芯片

▲5G SoC中端芯片

▲5G SoC低端芯片

▲5G SoC低端芯片

智东西认为,经历了数十年的发展之后,国产手机已经全面摆脱“山寨机”的形象,不仅深受国人认可,也备受海外市场推崇。现在在世界范围内,国产智能手机的市场占比以接近40%。

中国手机产业链也成为了世界手机行业最不可或缺的组成部分。未来, 中长期来看,国内产业结构升级是大势所趋,以华为为代表和引领,手机关键零组件国产化率料将提升,其他零组件及手机终端厂商亦有望在主芯片等关键领域获得突破。5G时代,中国手机势必造就辉煌,在人类科技史留下浓重的一笔。

评论