记者 |

编辑 | 陈菲遐

最近的御家汇(300740.SZ)站上了风口。在发布年报和一季报之后,公司股价随之上涨,短短两个月内涨幅超100%。

御家汇备受市场追捧一方面是因为被贴上直播概念标签,另一方面是一季报意外靓丽。一季报显示,御家汇营业收入增长34%,归母净利润增长4.9倍。

但这些都是表面风光。

2019年年报暴露了御家汇增收不增利的问题,而且各项经营数据存在诸多不合理之处。这些都让御家汇在一个月内被深交所问询两次。

针对交易所问询,御家汇公告了一封长达22页的回复函。然而,回复函的内容却暴露了御家更多的隐患。

存货减值准备,计提足了吗?

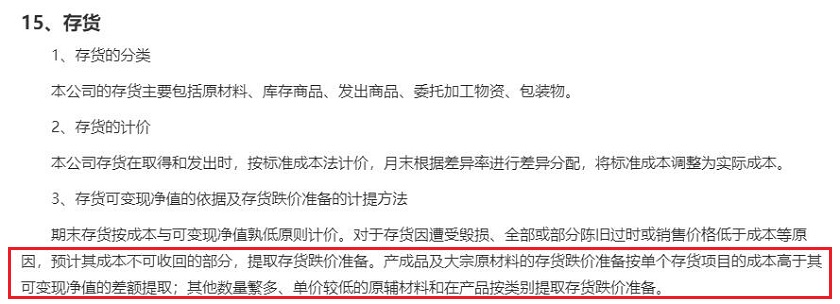

御家汇主要产品可细分为三类:水乳霜膏类产品、贴式面膜和非贴式面膜。2019年贡献的营业收入分别为11.1亿元、9亿元和2.3亿元。从品牌维度,2017年开始,御家汇转变策略开始大幅增加代理品牌,因此这些产品又可分为自有品牌和代理品牌业务。

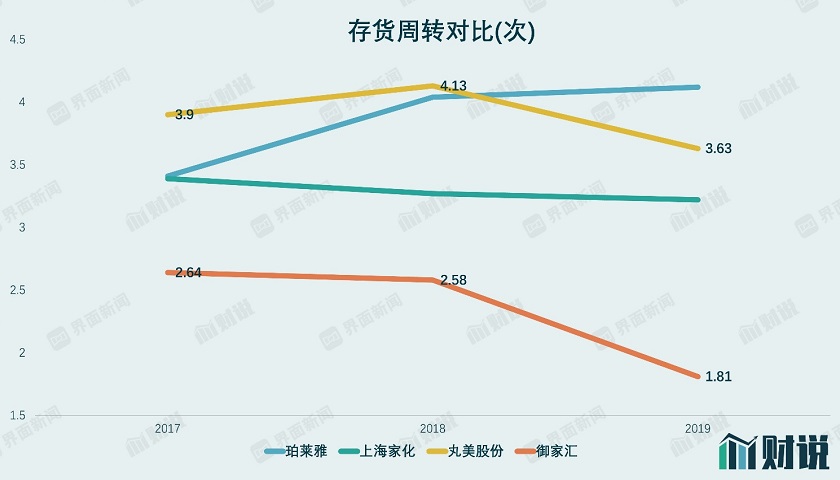

问询函中指出,2019年御家汇营业收入只增长了7.4%,存货却从年初的5.66亿增加到年末7.38亿元,增长30.36%。另外,存货周转率也由2018年的2.58下降到2019年的1.81。

对于存货大幅增长,御家汇在回复函中给出的解释是代理品牌产品的销售增多,同时由于运输时间较长要提前备货导致的。但御家汇主营的面膜类属于化妆品中快速消费品,更新换代较快。如果产品积压,则出现存货减值的风险较大。由此,暴露了御家汇计提的存货减值准备并不充足这一问题。

数据显示,2019年御家汇计提的存货跌价准备为2163.5万元,占存货账面价值的2.85%。按照会计准则规定,企业计提存货跌价准备应当采用成本与可变现净值孰低计量,将两者差额部分计入存货跌价准备。其中可变现净值,是指存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。御家汇在2019年年报中披露的存货跌价准备计提方法和会计准则相符。

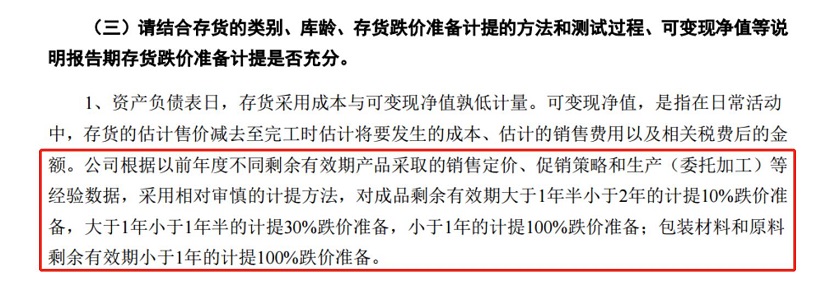

在本次回复问询函中,御家汇进一步解释了其计提存货跌价准备的方法:“根据以前年度不同剩余有效期产品采取的销售定价、促销策略和生产(委托加工)等经验数据,对成品剩余有效期大于1年半小于2年的计提10%跌价准备,大于1年小于1年半的计提30%跌价准备,小于1年的计提100%跌价准备;包装材料和原料剩余有效期小于1年的计提100%跌价准备。”

虽然御家汇一直自称其存货跌价准备计提政策比较谨慎,计提的存货跌价准备充分。但事实却并非如此。

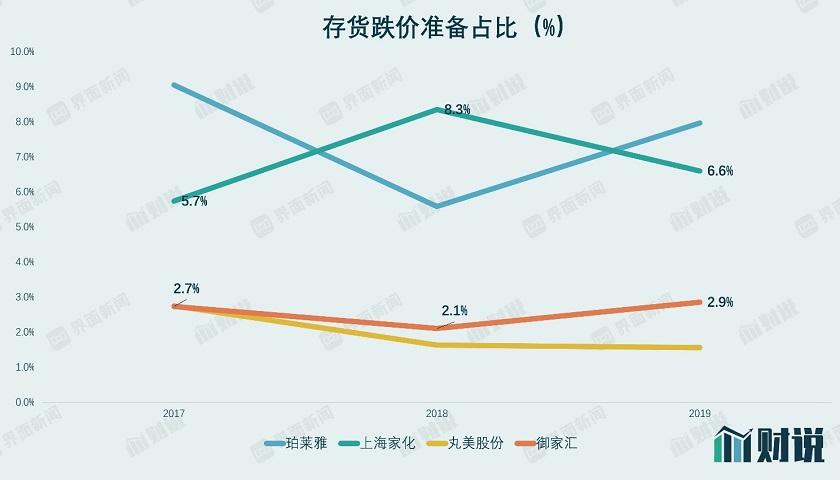

从计提存货跌价准备的百分比看,御家汇处在行业中较低水平,与丸美股份(603983.SH)相当。御家汇2017年到2019年的存货跌价准备占存货比例分别为2.73%、2.1%和2.85%。大幅低于珀莱雅(603605.SH)和上海家化(600315.SH)5%-10%的水平。

与此同时,御家汇存货周转次数是行业中最低的。与御家汇提取比例相当的丸美股份,存货周转次数位于行业前列,高达3.6次,而御家汇只有1.8次。

存货周转次数越慢,意味着御家汇存货滞销和减值的风险越大,理应计提更高的存货跌价准备才更为谨慎。从这个角度看,御家汇采用和丸美股份提取比例相当的存货跌价准备并不合理。

从另一个角度来看,存货减值迹象也值得深究。2019年,御家汇营收主力水乳霜膏类产品毛利率出现了大幅下降。根据2019年年报,水乳霜膏类的毛利率为44.7%,相比2018年下降9.1个百分点。毛利大幅降低有可能是打折促销引起的。

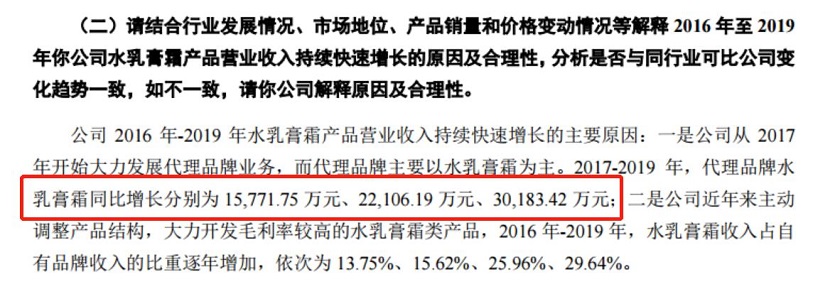

御家汇回复函中只提到,水乳霜膏类业务大多是代理品牌收入,但未披露具体的代理数字。回复函中提到,2017至2019年,代理水乳霜膏分别同比增长1.57亿元、2.21亿元以及3.02亿元。由于2017年之前代理水乳霜膏几乎没有业务,因此不难推测,2019年代理水乳霜膏的营收应该在6.7亿元左右。2019年水乳霜膏的营收仅为11.13亿元,因此自有品牌的营收只有4.4亿元左右,同比出现了下降。自营品牌水乳膏霜类产品出现了经营瓶颈。加之同年自有品牌的水乳膏霜类产品销量还增长了7%。可见,至少御家汇自有品牌膏霜类产品已经出现了降价销售的情况。

这也意味着御家汇存货的可变现净值已经下降,那么御家汇存货计提方法也值得商榷。

存货加大减值准备的连锁反应恐怕是御家汇不愿意承受的。2019年御家汇净利润只有2500万元。如果按照与同行珀莱雅、上海家化等类似比例计提存货跌价准备,御家汇存货跌价损失恐怕还要增加3000万以上。如此一来御家汇在2019年的净利润将会录得亏损。

通过“少记”存货跌价准备增厚利润只能瞒过一时,随着存货增加,御家汇存货跌价这笔“欠账”隐含的危险也在增加。

御家汇毛利率透露出的信号正在引爆这颗雷。

“跑量”模式能走通吗?

今年一季度御家汇的业绩似乎有了起色。公司实现营业收入5.17亿元,同比增长34%,归母净利润270万元,同比增长4.9倍。

但从毛利率和净利率水平看,御家汇情况实际上更糟了。今年一季度公司毛利率继续下降,到了50.36%。御家汇2019年综合毛利率能够保持稳定得益于一笔1.5亿元的品牌管理服务收入,此项业务是当年新增的,御家汇在年报以及回复函中均未披露详细信息。一份投资者调研纪要显示,御家汇表示该业务为国际品牌提供品牌管理、提案及传播等服务,目前代运营的品牌有日本的ALBION、韩国的LG等。但收费方式并未公布。

如果不是这笔收入“助力”,御家汇主营业务的毛利率早已大幅下降。营收占比最大的水乳膏霜类业务毛利率2017年到2019年分别为48.9%、53.9%和44.7%。而贡献营业收入第二多的贴式面膜的毛利率则从2017年的54%下降到2019年的49.8%。两项主营业务收入的毛利率均低于当年51.05%的综合毛利率。

御家汇的净利率更是惨淡。今年一季度净利率只有0.33%,比2019年年末的1.05%更低了。吞噬利润的是逐年增长的销售费用。可以说,御家汇业绩增长完全靠销售费用投入带动。尤其是2017年以后,御家汇销售费用更是加速增长。这和御家汇转变经营思路有关。

与珀莱雅、丸美股份打造大单品的策略不同,御家汇品牌策略可以形容为“多点开花”。公司选择从御泥坊品牌销售收入达到10亿的时候开始做第二、第三个品牌。希望能够打造另外一个或多个5亿规模营收的品牌。不过从此前经营看,该策略效果并不理想。因此,御家汇开始发展代理品牌,希望这些品牌中可以出现多个5亿规模的品牌。

代理品牌快速增长的代价便是销售费用增长。御家汇销售费用2019年已经达到10.4亿元,占营收比例从2017年的33.9%增加到今年一季度的42.4%,将净利润吞噬得所剩无几。御家汇这种盈利模式成功的关键在于代理品牌能否放量。但从长期来看,这种代理品牌的策略始终缺乏消费者粘性。快消品时代,“爆款”来得快,去得也快。靠销售拉动营收,“跑量”的模式恐怕难以为继。

评论