文|BT财经

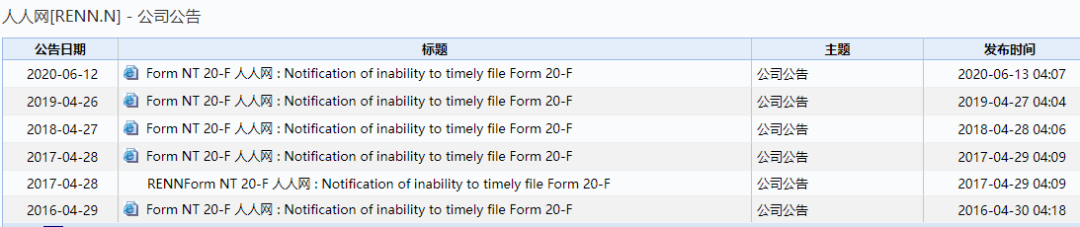

6月12日,人人网(NYSE:RENN)和人人公司旗下的开心汽车(NASDAQ:KXIN)同时发布公告称,不能按时提交截止2019年12月31日的年度报告。

具体而言,人人网的理由是“公司预计2019财年营业收入同比下降约30%。公司面临缺乏流动性和资金来源的不确定性,这使得公司的持续经营能力显著增加。公布财报将使公司收到的质疑显著增加”。

开心汽车提交给SEC的文件中则解释了营收预计大幅下降的原因。“截至2019年12月31日,公司预计存货及预付账款减值损失约3800万美元,2019财年营业收入同比下降约20%。这是受存货规模和公司在2019年对经销商的重新部署导致对商业运营的影响所致。”

狼真的来了?

这已经不是人人网第一次不能按时发布年度报告。

从2016年开始,人人网每年发布上一年年报都“难产”,由此引发的“人人网要退市”的传闻每年都有。

但是今年略有不同。此前虽然连续4年延迟提交报告,今年却是第一次在文件中“是否预计在报表中将反映上一财年运营结果的重大变化”一项选了“是”,并且陈述了理由。

另外,人人网和开心汽车至今也均未提交截止2019年9月31日的2019年第三季度报告。

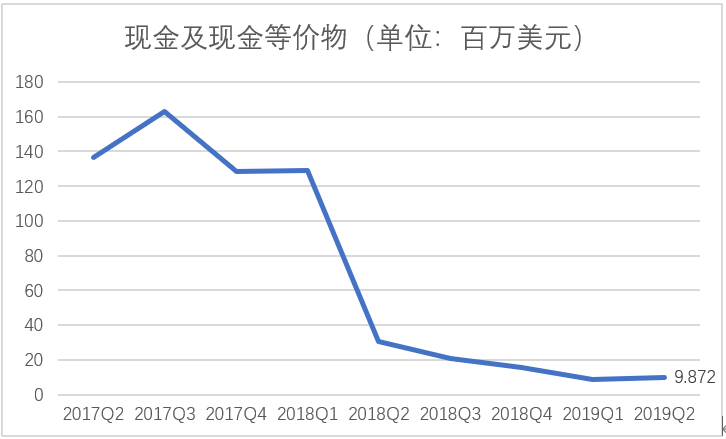

从财务报告看,最近三年,人人公司持有的现金及现金等价物在2018年一季度到二季度呈断崖式下跌,到2019年二季度末只剩987.2万美元。

人人的流动资产在2019年二季末也仅为1.25亿美元,相对同期末1.01亿美元负债,其资产流动性和偿债能力的确已经受到明显影响。结合其从2019年三季度开始就未公布业绩状况,现实的流动性和偿债能力之差可想而知。

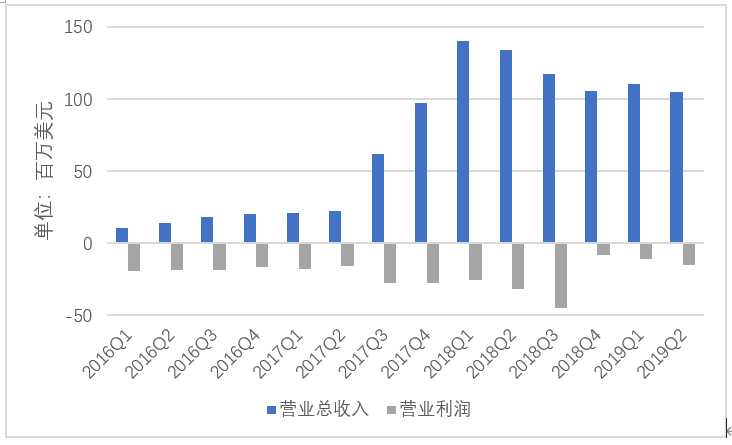

同样是2018年一季度开始,公司的营业收入开始整体呈下降趋势。

人人公司2017年二季度开始低调进入二手车市场。二手车业务短暂地给公司带来了新的活力,使其营业收入从2017年二季度到2018年一季度翻了6倍多。但在二手车业务的开展同时,公司的营业亏损迅速扩大。

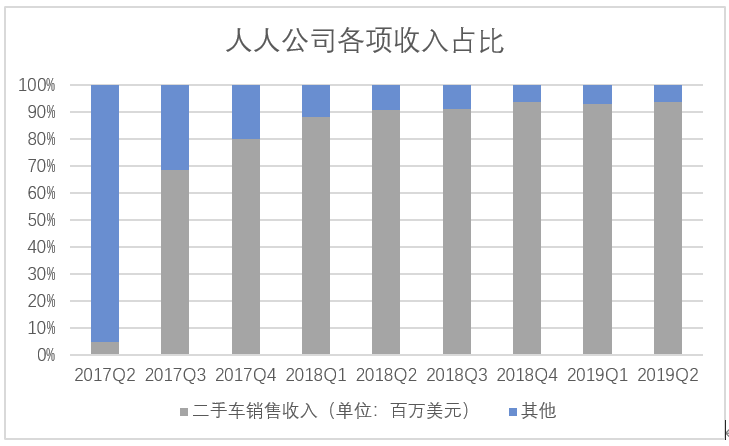

虽然在公司官网的介绍中,人人公司“聚焦行业互联网,围绕房地产、汽车两大领域,业务板块主要包括二手车业务、海外SaaS业务”,但从财报中可以看出,2018年11月14日,人人公司以2000万美元将人人社交网络全部资产出售给北京多牛互动传媒股份有限公司后,其营收来源日渐单一,几乎是一家纯二手车公司。

流动性差,业务和收入来源单一,仍需要打着“曾以中国领先的实名制社交网络著称”来获得品牌认可——人人越来越没有可以说服资本市场的故事。

2019年7月30日,纽交所就因人人连续30个交易日的平均收盘价低于1美元/ADS、不符合继续上市交易要求而给人人发了通知函。为保持上市状态,人人于2019年12月11日公告称,决定将ADS对应A股普通股股票比例由1:15调整至1:45。

2020年4月17日,人人公告称又因同一原因受到了纽交所的通知,并称正在寻找解决办法。五一过后,人人股价突然大幅拉升,主力资金大量买入,使人人又躲过一劫。

人人和开心汽车迟迟不公布财报,怕公司受到质疑,很大程度上应该是怕股价再次跳水,无法挽救。

这次莫非真的“狼来了”?

“追风者”陈一舟

绝大多数人对于人人公司的印象与记忆,都停留在曾经辉煌的人人网——曾经中国的“Facebook”,全国领先的实名制社交网站,曾经市值超过90亿美元、在美股公司中仅次于百度的互联网公司。

到如今,百度市值已“沦为”对互联网市值的衡量单位,而人人网0.99亿的总市值只有其最高点的1%,约等于0.002“度”。

这数字,像极了投资人和曾在人人网度过青春岁月用户的心里温度。

一切可能都要怪陈一舟“太聪明”了。

2006年,趁王兴的校内网“已经欠了相当于王兴个人100个月工资”的时候,陈一舟的千橡以200万元的“超优惠”价格买下校内网,与自有的5Q合并,终于完成了其对中国SNS(社交网络服务)的“大一统”。

随着互联网在中国的快速普及,学生们的网络社交需求旺盛。2009年,校内网改叫“人人网”。这个实名制社交平台让学生们能利用网络巩固与同学、朋友之间的关系,并且远距离分享生活,也能使人们通过网页找到“失散已久”的同学和朋友。人人网由此迅速崛起,注册用户过亿。

但后来,微博、微信、QQ等的崛起,分流了人人的用户。

面对这样的情况,周鸿祎口中“湖北第一聪明的”陈一舟并没有坐以待毙。他是个聪明人,知道靠单一业务来源很难吸引新用户、留住老用户,于是先后收购或开发了56、糯米、游戏等业务。

他还是个精明的商人,明白只要用户数量是没有用的,得想办法变现,得扭亏为盈。于是,人人开始铺天盖地的掺杂广告,人人官方推出的人人小秘书推送的大部分也是商业广告。

最初上市的时候,市场看到的人人,并不是中国的Facebook,而是中国的Facebook + YouTube + Groupon + Zynga(即社交+视频+团购+网络游戏)的超级合体。

这样的公司,怎么会没有发展前景呢?

可是“太聪明”的陈一舟总是能敏锐的发现新的风口,然后兴奋地投入其中,却忽略了公司和人一样,精力和金钱都是有限的。

人人的团队开疆拓土精疲力竭,已无精力精耕细作。

本来占据绝对优势的社交领域里,人人网广告非精准投放,使得用户怨声载道;不生产原创优质内容,几乎只靠转载和搬运,使用户渐渐对网站失去兴趣;始终只有图文模式,没有引入小视频动态等新一代社交模式,无法吸引新生代用户;向全社会而非只向高校学生开放注册,目标用户不清晰,老用户失去归属感。

新开拓的领域,人人游戏刚刚成功,开发人力就被陈一舟调取发展新业务,人人游戏从此几乎销声匿迹;糯米在“百团大战”时低价卖给百度;2014年56连同其网络视听许可证被一同卖给搜狐子公司。

人力和钱都去哪了呢?在现金贷、校园贷风靡之时,被陈一舟调去发展大学生分期购物平台“人人分期”以及网贷理财平台“人人理财”;在网络直播元年2016年,被他分配给了人人直播业务。

人人网原有的社交属性优势不再,人人直播首页就代替了原来人人网的首页。当老用户发现renren.com跳转到的是直播网站,纷纷大跌眼镜,继而是愤怒和失望。

2017年底宣布“人人已转型为互联网金融公司”后,嗅觉敏锐的陈一舟又发现了虚拟货币这一风口。于是,2018年1月2日,人人发布白皮书,计划推出RRCoin,并推出人人坊作为开源平台。无奈项目仅存活5日就被监管叫停。

可惜,虽然陈一舟精准地抓住了每一次风口,但人人却再也没有能在风口起飞;相反,每一阵大风都吹走了一部分老用户的情怀和留恋。

陈一舟的聪明足以让他成为一个优秀的投资人,但不懂得选择和坚守,却足以让他毁掉一个公司。

卖出人人网后,陈一舟曾在接受采访时,将自己比喻为卖槟榔的小贩。他认为微信、微博等后崛起的社交平台是新的烟草商,而自己的槟榔生意萧条,第一是因为客户发现了新的烟草口味,第二是自己发现了新的烟草业务,所以不可能专心种槟榔了。

他并未想过,每一天都有商贩出现,用稀奇古怪的商品吸引客户,但同样每一天都有客户喜欢向自己熟悉和喜爱的商贩买东西。

使客户离开的未必是商品种类不够吸引人,而有可能是因为老客户来,发现曾经熟悉的商贩变得陌生,或是熟悉的商贩贩卖着过期的东西。

陈一舟忙着“追风”,却忽略了对本质的思考。

二手车不能救人人

2018年底,人人网开始专心做高端二手车业务,但目前看来,二手车业务并不能拯救人人。

首先,发展了两年多的开心汽车,到现在全国只有14家自由经销商和4家附属经销商,并且在一线城市中只有上海有部署。这与其“高端”业务的定位显然略有出入。

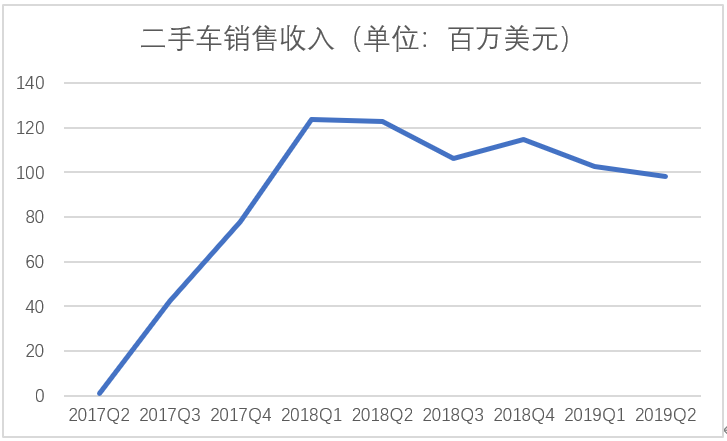

其次,开心汽车的销售收入已经有下降趋势。

更为重要的是,开心汽车的营收数据存疑。

以2019年二季度数据为例,开心汽车该季度销售量为1667辆,二手车销售营收9830万美元;同类美股上市企业优信二手车该季度总销量64161辆,二手车销售营收5680万美元。

按双方财报的数据计算,开心汽车卖出二手车的平均单价为58968美元,是优信二手车的67倍。如此巨大的差异,不能不让人产生怀疑。

即使开心汽车的二手车业务真的只针对高端市场,在做精、做大之后能扭亏为盈,二手车业务就救得了人人吗?

答案依然是不能。

因为陈一舟2018年在接受采访时对记者说:“我暂时还没找到属于我的小米。这需要时间,需要机遇,需要大风来临。我大约知道风会在哪,风向大约在哪。不出两年,运气好的话我没准能找到。如果运气不好,没找到,如你所说,脱靶了,很正常。五年以后还没找到,公司现在的业务基本都应该成熟了,哥们准备彻底退休,把业务交给可靠的弟兄管着,专心搞早期投资和二级市场投资。”

人人能不能陪着陈一舟再寻找五年不一定,但二手车一定不是“追风少年”陈一舟的“小米”。

人人的明天,着实堪忧。

评论