文丨亿欧科创 黄兆琦

编辑丨常亮

安集科技主营产品为化学机械抛光液,应用于集成电路领域。作为该领域唯一国产供应商,它成功打破了海外企业的垄断,在我国芯片制造产业链的上游领域实现了突破。

由于其技术先进性及实现进口替代的潜力,安集科技上市前已吸引了众多创投基金加入。比如,国家集成电路基金于2016年入股安集科技,已成为持股15.43%的第二大股东。

作为科创板第一批上市企业之一,安集科技发行价为39.19元/股,上市首日即报收196.01元/股,猛涨400.15%。如今其股价已达到290元,是科创板一只耀眼的高价股。

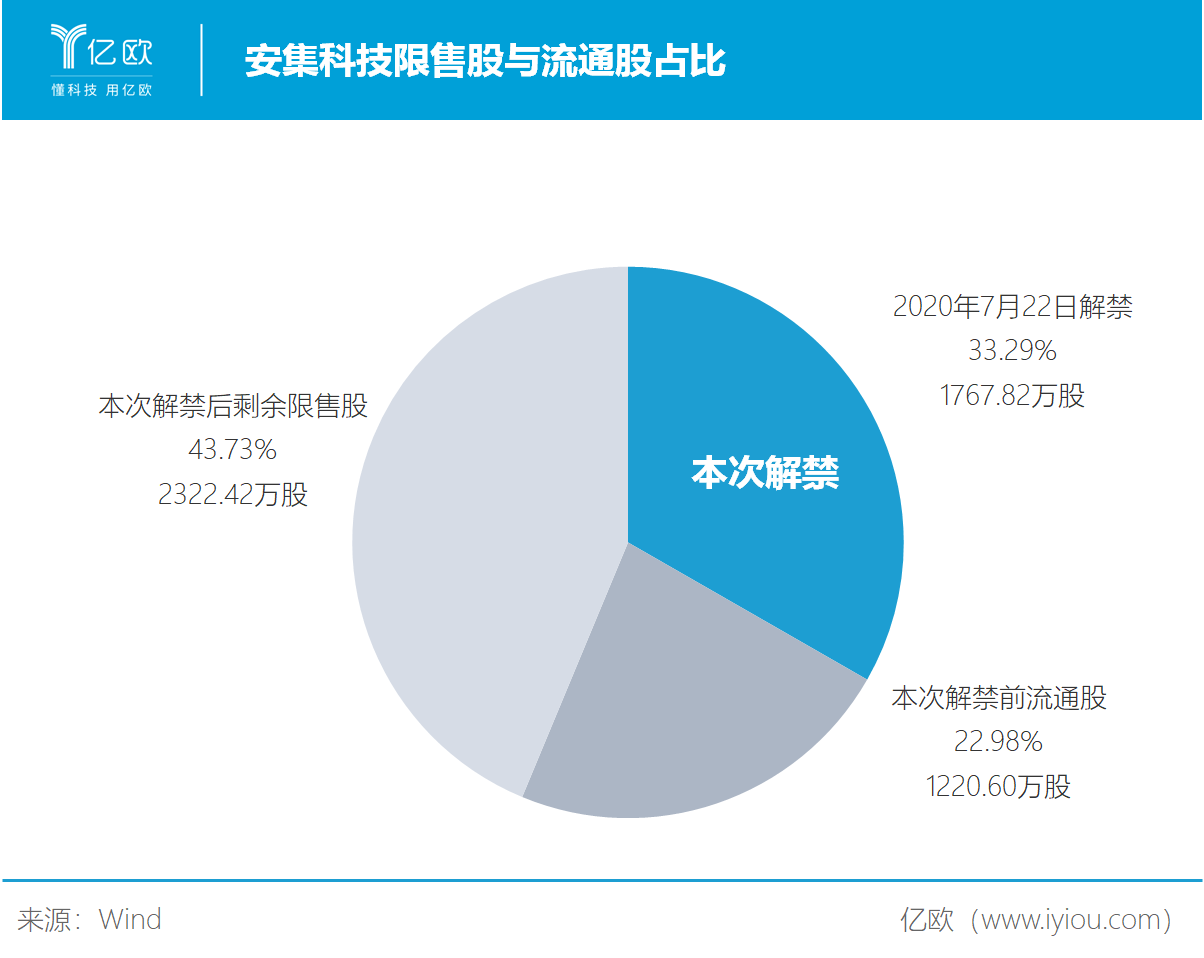

2020年7月22日是安集科技科创板上市满一周年之时,依据上交所减持细则,安集科技将有一批早期创投基金的限售股解禁。本次解禁后,安集科技有多少股份将向市场释放?一级市场投资者们的成本和收益如何?

流通股将增加1.4倍

安集科技流通股数量为1220.60万股,占总股本比例仅22.98%。非流动股数量高达 4090.24万股。

2020年7月22日以后,安集科技第一批解禁的的限售股份有1767.82万股,主要由创投基金持有,占非流通股的43.22%,占其总股本的33.29%,是流通股数量的1.4倍。

到2021年,安集科技将解禁66.39万限售股,占非流通股本总额的1.62%。这部分限售股由申银万国创新证券投资有限公司持有,是保荐券商跟投持股。

上市满三年后,控股股东可以开始减持首发前股份。此时安集科技有2256.03万股限售股份解禁,占非流通股的55.16%,来自其控股股东Anji Cayman。

一级市场机构平均获近20倍回报

今年7月22日,安集科技第一批解禁的限售股股东是6家创投公司和1个员工持股战略配售计划。安集科技上市后,随着股价迅猛增长,这7家创投公司持有首发前股份,获得了高额回报。

从投资时间上来看,7个股东均在2017年以前投资安集科技。除信芯投资和安续投资为2015年以前的较早期股东外,其他股股东集中在2016年加入。其中国家集成电路基金是安集科技的第二大股东,持股比例达到15.43%。

上海大辰科技投资有限公司将解禁240万股,成本6.78元;

苏州中和春生三号投资中心将解禁231.45万股,成本18.79元,该基金还是联瑞新材(688300)的第九大股东,持股1.16%,此外还投资了正在申报科创板的半导体封测企业利扬芯片、半导体生产设备公司芯碁微、芯片设计公司芯海科技。春生三号管理人为常熟常兴创业投资管理有限公司,后者由中兴通讯创投基金全资控股;

上海信芯投资中心将解禁190.82万股,成本13.18元,其管理人为中芯聚源股权投资管理(上海)有限公司,后者具有中芯国际背景,法人高永岗曾任中芯国际CFO。

中芯聚源资本也是燕麦科技(688312)、韦尔股份(603501)的前十大股东,所投拟上市公司共12家,其中芯碁微装、利扬芯片、恒玄科技、正帆科技、集创北方、敏芯股份、芯朋微、银河世纪和芯海科技正在科创板上市进程中。

依据各个股东的初始出资额和持股数量,我们可以计算出它们的成本股价。作为员工持股平台的安续投资成本最低,仅1.46元/股;最晚加入的春生三号成本最高,为18.79元/股。然而总体来看,各个股东都获得了极高回报。

安集科技目前股价已超过290元,对比其成本股价,首发前股份的回报率可高达数十倍,6家投资公司平均成本仅约为14.19元,平均回报率接近20倍。

对比同行业估值较高

根据安集科技的招股说明书,其主要竞争对手为三家美国公司Cabot Microelectronics、Versum Materials、Entegris以及一家日本公司Fujimi。

在国内的电子信息化学原料细分领域,安集科技没有可比的A股上市公司,因而其选择同为“2017年中国半导体材料十强企业”的上海新阳和江丰电子作为可比标的。

对比这几家上市公司,安集科技毛利率达到50.25%,高于可比公司平均水平,具有良好的成长性。

然而,结合营业收入和净利润水平来看,与上海新阳和江丰电子两家国内公司相比,市场对安集科技的估值偏高。安集科技在2020年6月18日的市值达到154.01亿元,与上海新阳差距不大,但营收和净利润水平却仅为其30%-40%。与四家国外公司对比则股价偏高现象更为明显。

由于安集科技流通股所占比例较小,供给不足是其估值较高的重要因素。今年7月22日,安集科技1767.82万股限售股解禁后,创投公司获取高额回报后会开始减持其首发前持股,安集科技供求关系即将发生改变。

评论