文|中国网地产

“大物业战略”之下,保利物业(06049.HK)三驾马车的业务轮廓日渐清晰,但发展短板也逐步隐现。

作为物业管理行业出圈的佼佼者,保利物业的公共服务业务显示出先发优势,增速较快但营收贡献较低;商写物业盈利较高,但扩张疲态尽显;社区物业高度依赖母公司,业务独立性则有待提升。

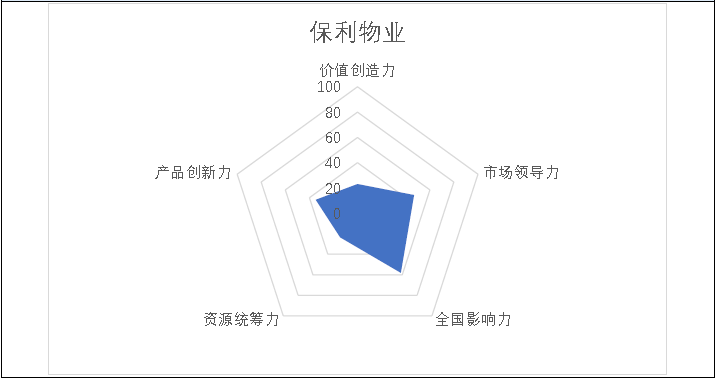

价值创造能力趋弱 盈利能力不及同行

据上市物业公司综合实力测评结果显示,保利物业排名第7,综合得分为200.89分。

来源:北京林业大学程鹏研究团队

在市场领导力、全国影响力、产品创新力等3个维度中,保利物业均排名前10,表明其在管理面积与营收方面领先大部分上市物业公司,在全国已经具备较大的影响力并有较为广泛的布局,同时积极创新产品与服务。在价值创造力及资源统筹力维度中,保利物业均处于上市物业公司下游,表明其在为股东持续创造高于市场平均价值方面亟需加强,同时在现有资源和资产潜力方面的提升空间巨大。

得益于母公司保利发展的优势地位,保利物业可谓是“含着金钥匙”出生,其营收与规模扩张都在近几年取得了不俗的业绩。

在2017-2019年,保利物业营收分别为32.40亿元、42.29亿元、59.67亿元,涨幅分别为26.37%、30.52%、41.08%。同期,保利物业在管面积分别为1.06亿平方米、1.91亿平方米、2.87亿平方米,合约面积为1.84亿平方米、3.62亿平方米、4.98亿平方米。而在管面积涨幅分别为29.78%、79.43%、50.61%,合约面积涨幅为36.29%、96.00%、37.78%,两者均在原有基础上实现快速增长。尤其是近三年在管面积的不断扩大,使保利物业的在管面积仅次于彩生活,跃居上市物业公司第2。

不过,虽然营收与规模表现亮眼,但保利物业的利润率却不如人意。

数据显示,2016-2019年,保利物业的净利润一路上扬,分别为1.49亿元、2.25亿元、3.36亿元、5.03亿元,但其毛利率、净利率均相对较低。其中,毛利率分别为16.7%、17.9%、20.1%、20.3%,净利润率分别为5.82%、6.93%、7.95%、8.43%。

实际上,保利物业的规模、营收与碧桂园服务、雅生活服务较为接近,但其盈利能力明显不及后两者。以2019年的数据为例,保利物业的毛利率为20.3%,

远低于碧桂园服务的31.65%、雅生活服务的36.72%;其净利润率为8.43%,与碧桂园服务(17.82%)、雅生活服务(25.19%)差距较大。

受制于人工成本高企,保利物业的利润率一直低位徘徊。未来,保利物业需加强成本管控,优化资源配置,不断提升盈利能力。

增值服务发展迅速 整体盈利有望平衡

与其他物业公司类似,保利物业也在积极发展增值服务。在2016-2019年,保利物业增值服务营收分别为6.58亿元、8.21亿元、13.20亿元、21.23亿元,占总营收的比重分别为25.66%、25.34%、31.21%、35.58%,其中2018-2019年连续两年涨幅均超60%。同期,增值服务毛利分别为1.78亿元、2.48亿元、4.42亿元、6.66亿元。值得关注的是,从2018年开始,保利物业增值服务的整体毛利已经超过物业服务。

具体来看,2016-2019年非业主增值服务营收分别为3.99亿元、5.02亿元、6.97亿元、9.69亿元,占总营收的比重分别为15.6%、15.4%、16.5%、16.2%。

营收之外,保利物业非业主增值服务的毛利亦相对稳定。2016-2019年,非业主增值服务毛利分别为0.64亿元、1.01亿元、1.40亿元、1.97亿元,毛利占比分别为14.99%、17.31%、16.47%、16.23%,毛利率为16.1%、20.0%、20.1%、20.3%。

对物业公司而言,社区增值服务较为考验其独立经营能力。保利物业深谙此道,在2016-2019年其社区增值服务分别实现营收2.59亿元、3.19亿元、6.23亿元、11.54亿元,占总营收的比重分别为10.1 %、9.9%、14.7%、19.4%。除2017年略有下降外,其余各年份占比持续提升。

同时,该业务近三年的涨幅分别为23.20%、95.29%、85.16%,2018年以后增长速度加快。

与之相对,毛利也实现快速增长。2016-2019年,社区增值服务毛利分别为1.14亿元、1.48亿元、3.01亿元、4.70亿元,占比分别为26.51%、25.41%、35.41%、38.82%。

除2017年占比略有下降外,其余年份增速较快,且2019年毛利占比接近40%,仅落后基础物业服务约6个百分点。毛利率更是持续维持在40%以上,2016-2019年保利物业社区增值服务的毛利率分别为43.8%、46.2%、48.4%、40.7%。可以肯定的是,社区增值服务的快速发展对保利物业整体毛利率的提升将起到积极作用。

抢占公共服务赛道 商写物业亟需发力

在物业公司掀起“出圈潮”之前,保利物业早已低调入局。早在2016年,保利物业即受邀进入西塘古镇景区,自此开启公共服务领域的全新探索。

此后,保利物业陆续接管天凝镇、大云镇、陶庄镇等周边城镇。短短两年内,物业服务的乡镇已达5个,并逐步完成从综合服务体系建立到全域化社会治理服务升级,并形成公共服务领域的“保利服务”模式,成为业内相对较早涉足乡镇公共治理的物业公司。2018年12月,保利物业正式发布“镇兴中国”品牌战略,并于2019年进一步提出“大物业”战略,旨在进军不同业态、不同服务领域。

在过去的4年间,保利物业公共及其他物业在管项目数量已从2016年的17个快速飙升至2019年的266个,其公共及其他物业在管面积分别为246.4万平方米、763.5万平方米、6841.5万平方米、14032.4万平方米,且在2019年在管面积中的占比已接近一半。

考虑到业务发展,2020年5月22日晚间,保利物业公告称将变更企业名称及服务范围,表示为满足公司业务发展需求,建议增加医院服务、公共服务、社区增值服务等相关经营范围。此后不久,保利物业即中标某医院物业管理服务项目。

来源:保利物业招股说明书

然而,公共服务领域存在营收与规模极不匹配的现象,这也同样困扰着保利物业。

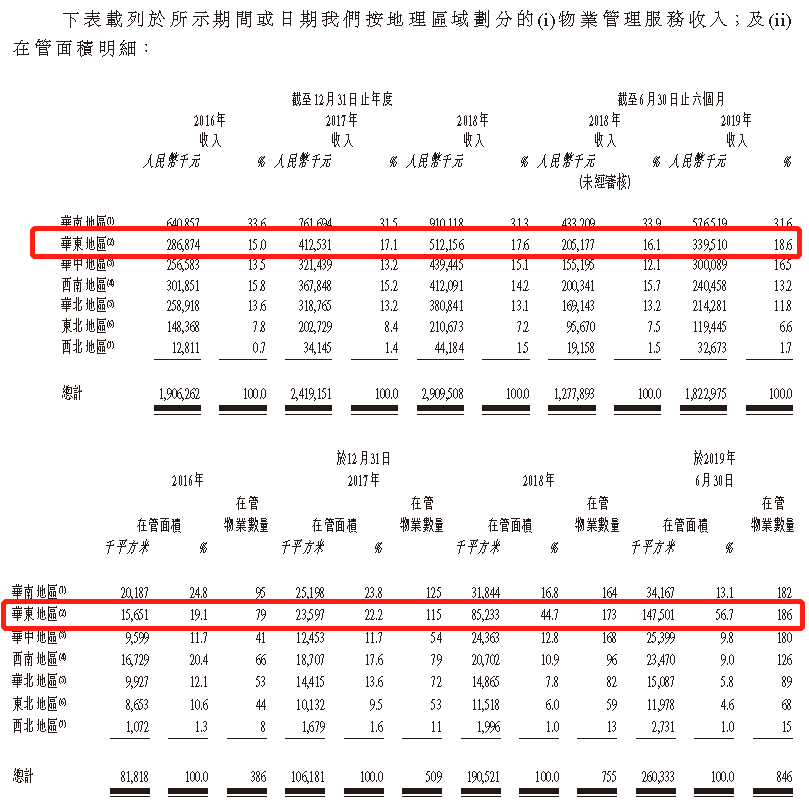

翻阅保利物业的招股说明书,其华东地区在管面积占比由2017年的22.2%快速上涨至2018年的44.7%,并在2019年年中进一步增至56.7%。华东地区作为保利物业公共服务的主战场,其同期取得的营收占比却不升反降,即由2018年的17.6%下降至2019年年中的16.1%。

2019年,保利物业公共及其他物业营收仅为4.81亿元,略低于商写物业营收。但2019年商写物业管理面积仅为781.2万平方米,公共及其他物业管理规模却高达14032.4万平方米。

尽管商写物业贡献的营收较高,但是其发展却略显疲态。2016-2019年,保利物业商业及写字楼在管面积分别为464.7万平方米、637.4万平方米、653.8万平方米、781.2万平方米,同期在管面积占比仅为5.68%、6.00%、3.43%、2.72%。不难发现,商写物业占比从2018年开始明显下降。

在保利物业住宅、商写、公共服务三驾马车中,公共服务随着保利物业“大物业战略”持续推进,结合央企背景,规模增长较为明显。而住宅物业方面,依靠母公司保利发展持续交付大量的项目,其增长前景也很明朗。年报显示,2019年物业服务收入中来自保利发展开发项目的营收贡献达81.92%。

与前两者相比,保利物业的商写物业短板尤为明显。对保利物业而言,如何补上商写物业的短板也变得极为重要,因为商写物业高毛利的特点对于提升保利物业自身盈利能力至关重要。以招商积余为例,其在商写物业领域优势凸显,利润贡献极为可观。从木桶理论的视角来看,保利物业要实现可持续发展,必须取长补短,克服自身障碍。

评论