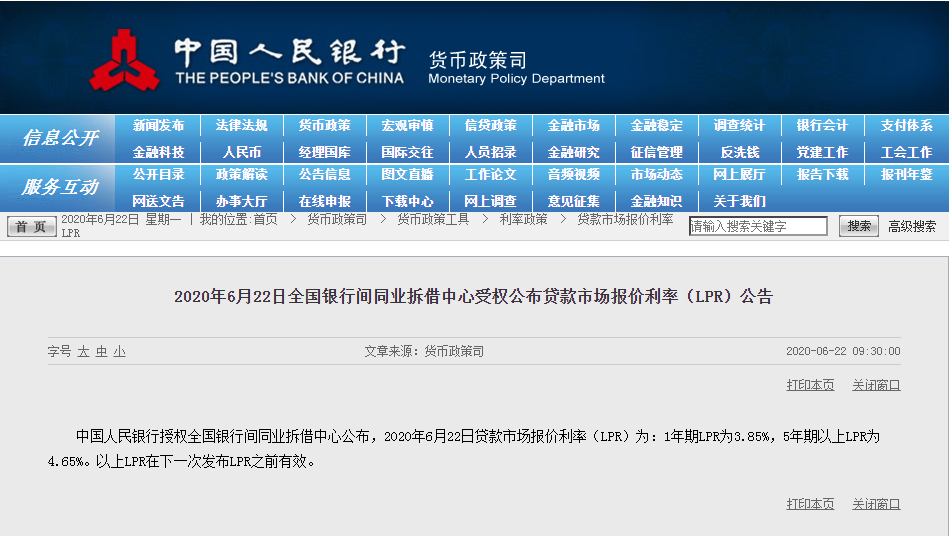

6月22日,央行公布了6月最新LPR报价出炉。

1年期利率为3.85%,5年期利率为4.65%,均与上月持平。LPR数据已经连续三个月持平,没有出现浮动。

6月LPR保持不变,有迹可循

本月15日,央行为维护银行体系流动性合理充裕,开展2000亿元中期借贷便利(MLF)操作。MLF操作为一年期,利率为2.95%,与上次持平。

其实,MLF(中期借贷便利)作为LPR的风向标,本月MLF(中期借贷便利)利率持平,保持不变,便已经可以大概率预见到本月LPR利率降息会再度落空。

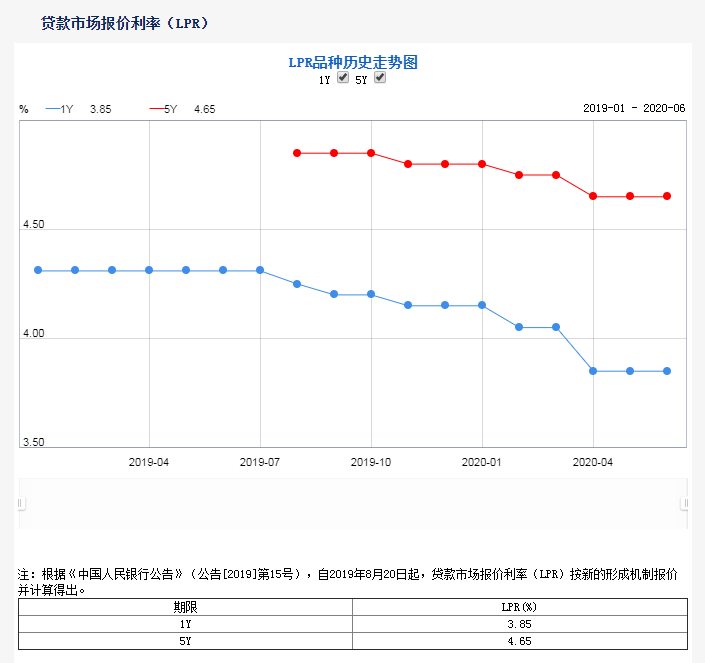

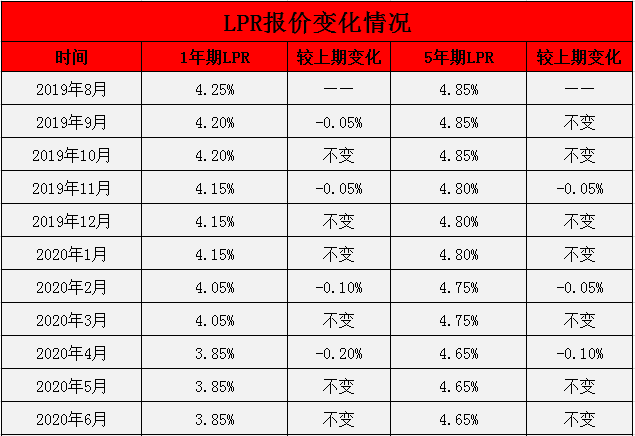

2019年8月17日,央行宣布将LPR作为各银行新发放贷款的主要参考,LPR每月20日产生一次,其调整有比较强的方向性和指导性。LPR下行可带动企业融资实际利率下行,推动降低实体经济融资成本。

数据显示,2020至今,主要针对实体经济的1年期LPR累计下调30个基点,从4.15%降到3.85%;而主要针对居民房贷的5年期LPR利率也已经下调20个基点,从4.85%降到4.65%。

从LPR机制推出后,5年期以上的利率共有过3次变化,整体趋势为稳中有降。

2019年11月,5年期以上利率降了5个基点,降至4.80%。

2020年2月,5年期以上LPR再度降了5个基点,降至4.75%。

2020年4月,1年期利率降到了3.85%,5年期以上的降至4.65%。

虽然已经连续三个月五年期LPR保持不变,但是预计下半年大概率会降息降准。

今年,6月17日召开的国务院常务会议明确,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

综合运用降准、再贷款等工具,保持市场流动性合理充裕,加大力度解决融资难,缓解企业资金压力,全年人民币贷款新增和社会融资新增规模均超过上年。

可以看出,降息降准是今年的基本趋势。

LPR对个人房贷月供有什么影响?

2019年8月25日,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率,以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

按照最新公布的5年期LPR,新发放首套个人住房贷款利率不得低于4.65%;二套个人住房贷款利率不得低于相应期限LPR加60个基点,即5.25%。

2019年12月28日,央行曾发布公告称,在2020年3月1日至8月31日之间,将就存量浮动利率贷款的定价基准进行转换。

按照规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。

并且还贷有两个选项可供选择:固定利率或是一年一变的浮动利率。

固定利率:在未来整个房贷周期,房贷利率都是保持不变。

选择一年一变的浮动利率:房贷利率每年都会调整一次,如果当年最新的LPR利率上涨下降,房贷利率也随之上涨下降。

根据中原地产首席分析师张大伟的计算,当下约有30万亿元的房贷“总盘子”,自LPR改革以来5年期以上LPR共降低20个基点。如果按存量贷款全部转化成浮动、30年贷款期计算,合计将减少9100亿元的利息支出,平均到每年为300亿元。

此外,对个人而言,每降息5个基点,贷款100万元、期限30年的买房人,月供每月可以减少约30元,合计30年就能减少利息大约10800元。若降息10个基点,相当于月供降息60元,合计节省21637元。

当然具体贷款操作还是要看具体的银行操作。

根据5月20日,本站统计的南京11家银行首套及二套房贷利率。其中首套房贷利率最高的是工商银行5.8%(LPR+115个基点),二套房贷利率最高的也是工商银行5.9%(LPR+125个基点);目前南京大部分银行首套房贷利率在5.45%,二套房在5.70%。

以首套房贷款200万,贷款时间30年,等额本息还贷为例:

按银行平均首套房贷利率5.45%来计算,还款总额约4065522.53元,利息总额2065522.53元,每月还款11293.12元;

如果仅仅是LPR降息20个基点,银行操作不变,平均首套房贷款利率为5.25%,还款总额3975866.66元,利息总额1975866.66元,每月还款11044.07元;

相当于每月节省249.05元,首套房利息总额节省89655.87元。

所以LPR的基点波动,对于动辄百万的房产还是影响颇大的。

在“房住不炒”的政策基调下,为支持住房刚性需求,拉动房地产销售和投资,适度下调房贷利率或是当前的主要政策选择。

并且从长期来看,随着经济的强盛发展,利率走势下行是大势所趋,意味着房贷利率也将有所下降,对于广大“房奴”的确是好事一桩。

评论