文|港股解码 毛婷

编辑|彭尚京

波司登(03998-HK)公布了截至2020年3月31日止财政年度全年业绩。尽管受到疫情影响,但波司登维持不错的表现,而且股息同比按年增长12.5%,至每股0.09元人民币,所以公布业绩之后股价大涨4.55%,收报2.53港元,市值达271.56港元。

但是事实上,波司登的股价已由去年双十一期间的高位4.50港元有所下跌,目前只有2.53港元,市值几乎缩水了一半。

无疑,今年年初的疫情就算未对业绩带来重大打击,但至少对股价表现带来了负面影响。那么从客观的产业角度来看,波司登的业绩表现究竟如何?它是否还有机会重上高位水平?

2020财年业绩表现

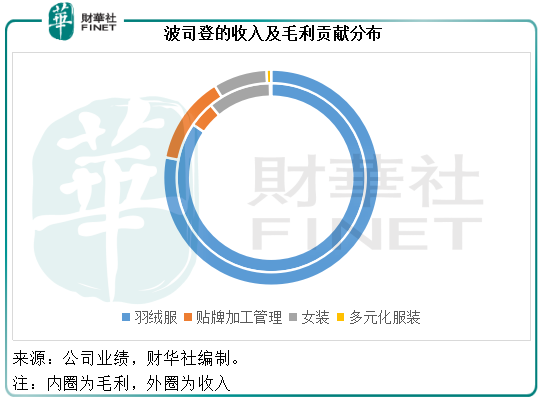

羽绒服依然是波司登主要的收入及盈利来源。截至2020年3月31日止的财政年度(下称2020财年),该公司的羽绒服收入同比增长24.2%,至95.13亿元(单位人民币,下同),占总收入的78.03%。贴牌加工管理业务也保持强劲增长,收入同比增长17.8%,至16.11亿元,占总收入的13.21%。然而,女装和多元化服装业务收入分别同比下降18.2%和46.3%,至9.83亿元和8379万元。

高定价的女装业务依然维持70%以上的毛利率,期内贡献毛利7.31亿元,同比下降19.4%,占合计毛利的10.9%。波司登解释,女装业务的收入及利润下降主要因为受到疫情的负面影响。

羽绒服的毛利率由2019财年的57.4%,提高了2.4个百分点,至59.8%。全年毛利同比增长29.4%,至56.89亿元,占毛利的84.86%。波司登羽绒服业务的利润表现有改善早有先兆,早前该公司就提出要优化产品组合,增加高利润产品的比重,而且会对部分羽绒服提价,这些举措无疑有利于改善利润表现。回顾期内,该公司的品牌羽绒服“波司登”收入同比增长22.7%,至84.03亿元,占羽绒业务总收入的88.34%。

从上图可见,波司登的羽绒服依然是不可撼动的收入及利润来源,蓝色线圈占了大半个圆;而贴牌加工管理的利润率相对微薄,这从其收入占比远高于毛利占比可知;女装的毛利率优势很明显,从毛利占比大于收入占比可以判断。

由其2020财年业绩数据可见,波司登的羽绒服利润有所改善,可见其品牌优化和产品组合优化的作为是奏效的。

但是女装业务显著下滑,下半年的跌幅扩大。2020财年下半年,女装业务收入同比下降28.1%,毛利则同比下滑31.1%。相较之下,羽绒服的下半年收入及毛利增幅分别达到18.6%及24.3%。下半财年的疫情似乎未对其羽绒服的销售表现带来太大的负面影响,但对女装业务的打击却颇为明显。

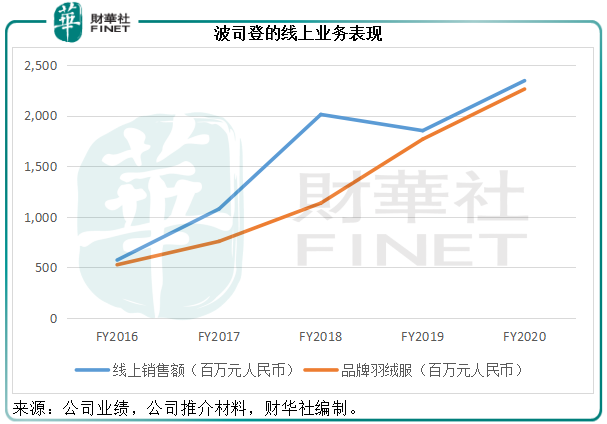

见下图的线上销售数据,2020财年波司登(包括羽绒服及女装)的线上销售额达23.45亿元,同比增长26.7%,其中品牌羽绒服的销售额为22.62亿元,同比增长28.09%。下半年线上品牌羽绒服的销售额同比增幅仍维持22.71%的水平,显著高于期内总体业务表现。疫情的影响似乎带动了线上消费。

与加拿大鹅比较

波司登的羽绒服业务在中国无疑首屈一指。为了进一步了解波司登与同行的对比表现,笔者找出纽交所上市的加拿大鹅(GOOS-US)与之比较。

加拿大鹅也在近期公布了截至2020年3月29日止财政年度业绩(下称2020财年业绩,需注意其截至日期为3月29日,而波司登为3月31日),我们用它按国际会计准则(IFRS)编制的年度业绩与波司登按国际会计准则编制的2020财年业绩进行比较,主要集中于波司登最主要的收入来源——羽绒服业务。

从收入及收入增速来看,主要服务北美市场(加拿大及美国收入占比达到59.71%)的加拿大鹅于2020财年明显落后于波司登。加拿大鹅的2020财年收入为9.58亿加元,约合人民币49.98亿元,同比增长15.36%,相较波司登的羽绒服收入为95.13亿元,同比增长24.23%。

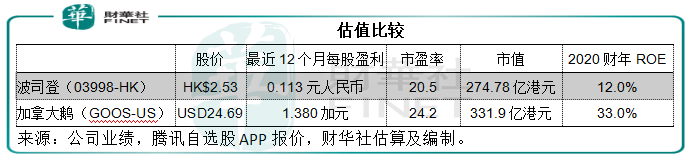

不过相对来说,加拿大鹅的2020财年股本回报率(ROE)却较波司登整体(即囊括羽绒服、女装、贴牌、多元化业务)回报率优胜。笔者用期初与期末之平均权益及其2020财年纯利计得加拿大鹅的ROE为33%,而波司登为12%,反映加拿大鹅的权益回报更理想。

为何波司登回报率较低?

简单根据杜邦公式分析:

首先,波司登的纯利率较低,只有9.9%,而加拿大鹅的纯利率达到了15.83%,为什么有如此差别?

虽然波司登的女装业务毛利率十分惊人,但是羽绒服业务的毛利率只有59.8%,而加拿大鹅为66.58%。见下表,这几年波司登羽绒服与加拿大鹅的毛利率出现分歧,而且分叉有所扩大,笔者猜测部分原因可能与波司登羽绒服的批发销售渠道占比较高有关,2020财年此比率为63.4%,而加拿大鹅为45.2%。

另外,笔者认为可能与加拿大鹅的定价相对成本较高有关。不过这或反映波司登仍有进一步提价空间。

截至2020年3月31日,波司登的存货周转天数(包括女装业务)为155天,较去年增加了28天,疫情固然有部分原因,但存货周转天数从2018财年的111天逐年增加,而且羽绒服的季节特色导致其存货周期较长,都让人对其存货水平有点担心,尤其考虑到成品占存货的比重高达83%(加拿大鹅为80.4%),笔者不由得思索波司登是否有能力在大力消减库存的同时提价?

经营开支较高也是波司登纯利率较低的原因。波司登2020财年营销开支与行政开支合共占收入的比重为42.1%,而加拿大鹅销售、一般及行政开支占收入的比重为36.58%。

其次,加拿大鹅的杠杆较高。截至2020年3月29日,加拿大鹅的资产与股东权益之比为2.14倍,而波司登3月31日的比率为1.7倍。这应该也是加拿大鹅股本回报率较高的一个原因。

波司登的估值是否有进一步上升的空间?

综上所述,比较两家羽绒服供应商的2020财年业绩表现,波司登的销售表现较加拿大鹅优胜,但是盈利能力仍有差距。这对于波司登来说反而意味着有进一步提升和改进的空间。

波司登没有单独发布第四季业绩,但从加拿大鹅的第四季业绩来看,疫情对其影响还是挺大的。加拿大鹅第四财季收入同比下降9.8%,至1.4亿加元,并录得息税前亏损17.2百万加元,相较上年同期为盈利11.7百万加元。

不过财华社留意到,拖累加拿大鹅第四财季收入表现的主要为北美市场,加拿大及美国的季度收入均下跌12%以上,但是亚洲区却有5.7%的增长,这或反映亚洲区的消费能力仍然旺盛。主要定位在中国这个亚洲最大消费国的波司登,是否受惠于中国疫情后消费反弹的提振?

从2019年9月至今的股价走势图来看,波司登最初跑输,但在双十一期间追了上来,随后的表现一直较弱,疫情期间两家公司的股价均受到比较严重的沽压而处于低位,但是在最近一段时间,波司登的股价有回升迹象,一方面可能因为中国疫情后恢复理想,另一方面可能因为业绩优于预期。

从估值来看,加拿大鹅的市盈率估值较高,或与其盈利能力较佳有关。加拿大鹅提到,在未来一个季度,其高级管理层团队将自愿减薪两成,而且能够通过暂时关闭零售店节省部分行政和营销开支,有望将现金开支及投资降低约90百万加元。节流也许奏效,但加拿大鹅未来一个季度的业绩增长或系于开源,北美市场目前仍受到疫情的影响,加上第一财季通常为淡季,其收入估计难有起色。

波司登则不然,处于一个消费情绪没有降温的市场,而且第一财季适逢中国的年中购物节618,或许会带来不一样的振奋。在业绩发布会上,波司登的管理层提到在天猫618网购节中,4个品牌销售额在天猫平台同比增长一倍以上,其中三个时国际品牌,一个是中国品牌,就是波司登。

受中概股回归影响,资金正涌入香港,港元再触强方兑换保证。股价沉寂了一段时间的波司登在业绩的提振下是否会被唤醒?

评论