文丨酒业家

Q:“陈兄,今年端午的情况怎么样,动销好吗?”

A:“不动!”

Q:“你手上的产品都不动吗,还是有部分动有部分不动?”

A:“基本处于不太动。”

Q:“啥原因呢?”

A:“白酒行业正在集中化,消费越来越集中了。加上疫情的影响,我们根本没有感觉到这个端午是旺季。”

Q:“你周边的朋友近期有没有生意好的?”

A:“烟酒店,商务餐饮,基本歇菜。”

端午节已经来临,然而预期却与现实有了较大的差距。

疫情趋缓后的第一个端午旺季,白酒市场的真实写照究竟如何呢?

在端午前夕,酒业家在全国范围内展开了调研。

1、一份与预期不符的调研报告

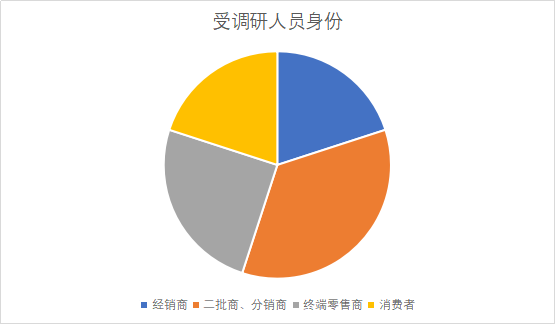

参与此次酒业家端午调研的酒类从业人员共40人,范围涵盖四川、安徽、江西、浙江、河南、江苏、广东、陕西、北京等8个省级核心市场,调研对象为渠道、终端、厂家及部分消费人群(含6名消费者,其中2人为经常购买的团购型消费者)。

在接受调研的32余名酒商中,经销商8人,占调查总数的25%;二批商、分销商共14人,占调查总数的44%;终端零售商10人,占调查总数的31%。

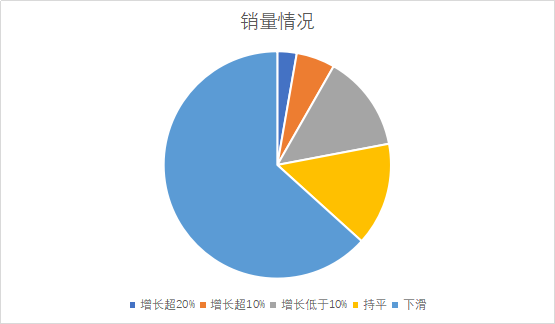

据酒业家调研团队统计,在动销满意度方面,酒商们对端午前夕表示满意的酒商为5人,满意率为15%;对近期表示满意的只有4人,占被调研酒商总数的12.5%,动销与去年相比继续处于下滑趋势,且已有多人已经处于生死存亡边缘。

在销量方面,有3位酒商表示自己的销量有所增长或略有增长,占参与调研人数的9%。其中,增长超过20%的仅1人,占3%;增长超过10%的有2人,占6%;增长超过10%及以下的有2人,占6%。另有5人表示与去年同期基本持平,占16%,约有69%的酒商同比出现下滑。收疫情的深度影响,部分酒商下滑幅度较大,甚至超过了40%。

增长的3人中均为茅台、五粮液的渠道商,而地产品牌及其他非名酒(包括部分进口酒商)大部分处于下滑状态,市场的疲态虽有一定程度的缓解,但与去年同期的调研相比,仍然处于持续下滑的趋势。

根据调研数据,酒业家发现,以茅台、五粮液为首的部分名酒商还是享受到了市场红利,呈现出了量价齐升的良好状态。但是80%没有名酒配额的底层中小酒商依然在负重前行。这份沉甸甸的调研结果,真实地呈现了当前酒类流通渠道两极分化的既定事实。

而在与多位行业专家交流后,大多认为虽然数据样本有限,但因受访对象本身的概括性强,基本能反应出当下酒圈现状。

2、名酒经销商动销明显恢复

6月23日,贵州茅台以1.85万亿总市值,荣登沪深两市总市值第一的宝座,成为A股有史以来第一位荣膺市值总冠军的酒王。同一天,雄踞深市总市值第一的则是五粮液。

一日之内,两大名酒称雄沪深两市,这在A股历史上是开天辟地的第一次,反应出名酒的红火。

当市场呈现出明显的向名酒集中趋势后,浙江温州经销商谢某、安徽六安经销商潘某,这两位酒商在这个端午前终于松了一口气,由于近期他们手上的产品动销快、价格高,部分弥补了春节及一、二季度因疫情所带来的影响,所以他们一直揪着的心慢慢也就放下了。

谢某介绍:“温州市场,茅台的销售比较好,五粮液价格在往上涨,端午节前的古井贡也还过得去,但其他的酒动销比较困难。”依托手里的茅台、五粮液、古井贡等名酒资源,谢某公司销售已经恢复到去年端午的水平。

潘某最近也不太愁动销。他拥有茅五剑三大名酒的配额,占据了当地高端酒70%左右的市场份额:“这个端午节五粮液动销很好,到货后马上就出了,基本上没有库存,而且价格上升得也比较快;茅台销量也很不错,就是量太少、不够卖;剑南春虽然动销较慢,但相对于地产酒而言,仍然属于消费的刚需。”

3、非名酒经销商的失落

西安经销商陈某、成都经销商李某与谢某、潘某情况截然相反。

陈某是一名沉稳、干练,对酒业有着独到见解的西安80后酒商,手中握着四大名酒之一西凤酒的两个总经销品牌,近期又与五粮液旗下的五粮浓香系列酒公司合作,拿下了尖庄西安北郊的代理权,目前正在忙于尖庄新品的铺货、陈列、消费氛围营造等工作。

但对于这个端午旺季,陈某依旧直言没抱什么希望:“盼望已久的报复性消费并未到来,年初专家们预测端午节将迎来第一个报复性消费旺季,现在看来,更多的还是为我们打气的成分,鼓励我们坚持到底吧。”

与陈某情况类似的还有李某。她所在的公司是业内著名的超商,主要业务是开发、销售各大名酒的总经销产品,销售渠道主要是商超和批发。其中,商超是他们的自营渠道,在她公司所占的比重很大。

李某明确向酒业家表示:“这个端午旺季,经销商动销并不是很好,而商超渠道很多产品还没导入,所以整体看来动销并不好。为了完成全年的业绩,我们选择在下半年发力。”

4、超大型流通商对传统渠道的蚕食

6月18日,茅台与22家区域KA卖场、酒类垂直电商、烟草零售连锁正式签约。至此,茅台的直营渠道已拓展至35家区域性KA卖场渠道商、4家酒类垂直电商、2家烟草零售商。

与此同时,团购、新零售等新模式、新渠道的广泛运用,互联网购物的便捷性也在不断蚕食传统渠道、传统酒商的市场份额。

从刚刚出炉的2020年天猫618酒类收官战报可以看出,几乎所有的参与品牌都在电商渠道获得成倍的增长。天猫官方数据显示,酒类品牌榜前10的品牌分别为:茅台、五粮液、剑南春、郎酒、汾酒、泸州老窖、青岛啤酒、洋河、习酒、轩尼诗。

而京东超市酒类销售也极为火爆,开场仅一分钟成交就破亿,前5分钟高端白酒销售额是去年同期的5倍。

苏宁易购方面,今年白酒类增速最高达325%。其中,剑南春今年的同比增幅超过1000%。

“消费者向新兴渠道转移的趋势是不可逆的,我们阻挡不了这种趋势。因为,选择的主动权掌握在消费者手中。”成都酒商曾某认为,传统酒商的转型势在必行,不转型就无法跟上时代的形势和消费者的需求。

“传统渠道正在遭受全面的降维打击,这是时代发展所带来的并发症。卖酒是个苦活儿,加上很多酒商都是50后、60后,年龄大了逐步他们跟不上形势的变化,多方压力造成了当下的困局。”对酒类流通渠道问题颇有研究的浙江德道食品有限公司总经理陈均认为,酒商自身素质、抗压能力的提升,也是其应对市场难题的有效途径。

5、期盼中的旺季并未到来

虽然电商618数据良好,部分名酒经销商动销成绩也较为“可喜”,但此前专家们预测的端午节报复性消费没能如期到来,最多也就是比前两个月好一些罢了。

这让经销商们不得不再次把希望瞄准了三个月后的中秋,看看下半年消费是否能够恢复,是否能够拯救一下这破落的生意。

为什么会这样?成都的经销商李某讲得很直白:“就是大家没得钱了吧!”经济的衰退、货币的贬值、疫情的影响,以及消费者消费心态的变化,导致消费者的购买力出现了滑坡现象。

有行业人士分析认为,名酒与非名酒在旺季出现的分化,实际上对应的是消费人群内部所产生的变化。他指出,与白酒各价位段向对应,消费者实际上也是分层的。300以上的次高端、高端的消费人群,由于经济基础要远好于中高端、中低端和低端的消费者,其品牌忠诚度、购买力都要远高于低价位段的消费人群,这也是两个群体在端午旺季表现截然相反的原因之一。

“名酒是站在行业顶端的存在,而高端白酒由于价格、供需等很多原因,直接过滤了绝大部分经济实力差的消费者。而高端白酒的可选择面比较窄,所以消费群体一直比较稳定,未来会一直向上走。”温州中源副食品有限公司董事长谢士云表示。

谢士云还指出:由于中低端白酒品牌众多,消费人群经济实力有限,多数是以价格和品牌为购买的第一选择要素,因此品牌忠诚度和购买能力远不如高端的名酒品牌,这是消费人群的特性所决定的。

“今年这个疫情有所反复啊,所以大家对出行,对消费都有所预制,特别是对吃这方面比较谨慎,包括在外的聚饮。而酒并非生活必需品,消费者降低购买频次和档次,都属于正常操作。”智邦达营销咨询董事长张健在与酒业家谈到今年端午旺季持续走低时表示。

张健指出,酒商中原来那种广撒网的招商模式今年必死,因为几乎所有的酒厂、酒商都加强了对区域的防守,而招商这种进攻性很强的模式在当下的应用中肯定就会很困难。当然,这种困难也是长期结构性问题导致的,没有根据地、没有聚焦、没有深度下沉,没有较为固定的消费人群,陷入困境也是必然。

6、下半年可能还会更难

“下半年还会进入到更难模式!”张健认为。他指出,白酒上半年、特别是第一季度的销量几乎是全部损失掉的。但是,由于要保全年的业绩,很多企业实际上并不一定会下调自己的业绩目标,上半年损失的销量必须由下半年来补。

张健认为,今年下半年的淡季,包括中秋、国庆期间各品牌的抢仓战,将比往年更加激烈,力度也会更大。

“那些中小品的他们怎么抢?一是抢不到,二是抢不动,因为他们没有资源去抢。所以,从竞争的角度来讲,我个人认为(下半年的市场环境)会更差一点,难度会比上半年更难大。虽然需求可能是恢复了,但是渠道、市场竞争的强度增加了。一个字:难!”

关于端午旺季出现的渠道分化和下半年即将来临的高强度竞争,另一名白酒营销专家、卓鹏战略创始人田卓鹏分析认为,出现这种趋势四个层次原因:第一,行业高集中时代来临;第二,高挤压时代来临;第三,高创新时代来临;第四,高教育时代来临。

田卓鹏指出,白酒行业未来发展的方向是进入高集中时代,而非强分化时代。两个千亿企业加上五个百亿企业已经2500亿,在加上一些准百亿企业和三、五十亿的企业,这些头部企业的体量就已达到3000亿,剩下的900多个企业共分1500亿,每个企业的份额平均也仅在1亿多一点。因此,行业未来的发展趋势并不是强分化,而是高集中,向千亿企业、百亿品牌集中,并不是简单的向名酒集中。

田卓鹏分析认为,未来白酒行业还将呈现高挤压竞争时代。高挤压竞争时代,其实就是千亿级、百亿级品牌挤压地产酒和省级品牌。因为过了千亿和百亿体量,它们的全国化市场将面临再度下沉,将再度挤压地产酒和省级品牌的经销商,挤压他们的市场,挤压他们的核心消费者。

“第三,就是白酒行业将进入高创新时代。”当前非名酒的省酒或地产酒为什么会表现出旺季的疲态?田卓鹏指出,2012年到2018年,行业从深度调整发展到了全面复苏状态,而这个时间段名酒什么呢?在补课,补终端的课,补渠道的课,补消费者的课。这个时候,很多省级品牌却是在做常态化的竞争,做常态化的烟酒店竞争、团购竞争、酒店竞争,所以这个阶段的他们完全没有创新,没有找到支持品牌发展新动能。

因此,省酒、地产酒们在跟名酒比品牌、比品质、比实力都比不过的情况下,又将如何来应对市场、应对消费者呢?高创新是他们的唯一出路。“谁更有特色谁才有获得发展的可能。”

另一方面,田卓鹏认为,白酒行业还将进入高教育时代。因为未来酒企要思考如何让强关系变强、让弱关系变强,现在又将出一个大的升级时代,未来的300元—600元的次高端和新高端将成为地产酒和省级名酒的一个新命题和主要命题,而这个新命题和主要命题在于教育他们如何与消费者构建强关系。而很多地产酒在这方面其法不足,他们的产品矮化、品牌矮化,价值不足以支撑消费者来消费次高端和新高端的产品。所以,白酒行业未来的高教育也势在必行。

编后:当前,白酒行业所面临的环境比较恶劣,许多尖锐的问题破土而出,成为了梗在我们面前的坎。但是,白酒必须要发展,行业必须要进步,是坎我们就要迈过去,是坑我们就要跳过去。我们没有理由退缩,更没有理由放弃。自古华山一条路,我们只有坚定信心、奋力向前,去直面问题、解决问题,才能战胜困难、迎来曙光。

评论