文丨蓝媒汇 然诺

都说A股近半年是医药和白酒的天下,“喝酒吃药”行情火热,无数板块个股纷纷创下新高。甚至可以这样说——只要3月份抄了底儿,买了相关主题的股票和基金,现在都赚的盆满钵满。

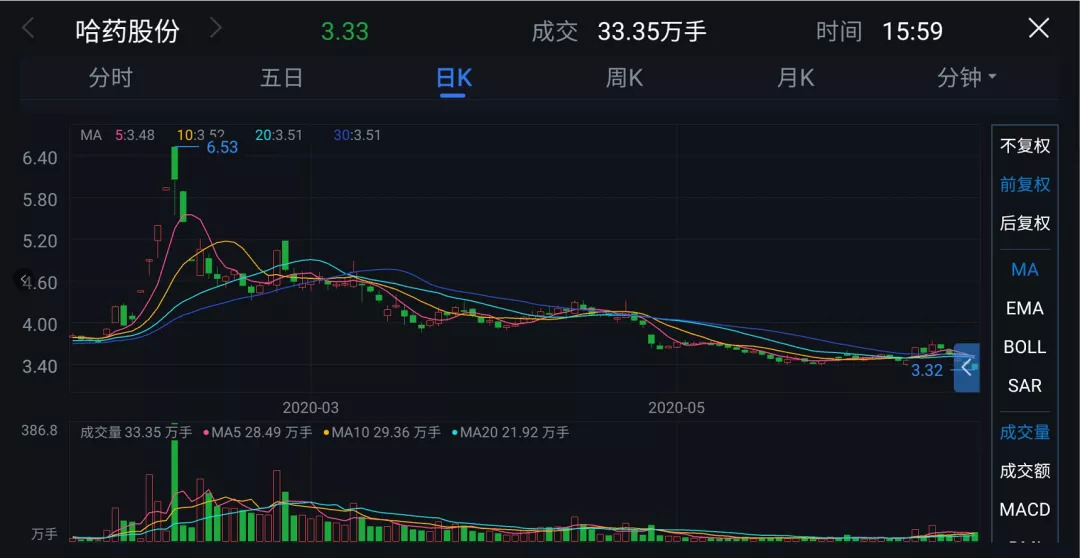

但就在这种大行情之下,依然会有“倒霉蛋”赔钱,比如要是在3月19号最低位抄了哈药股份的话,不光没能趁着这波行情“吃肉喝汤”,截止到端午假期前还倒亏了16%。

就这还没完。美国时间6月24号,一则消息更是让哈药的股民们辗转难眠:据彭博社消息,美国保健品大厂健安喜(GNC)于今日向当地法院申请破产保护,计划出售公司并关闭所有门市。其原因是资金窘迫、早已出现债务危机,且在先前就已经被警告可能面临破产,没想到又遇上了疫情冲击导致顾客流失、销量下滑,打乱了公司内部的偿债计划。

如果你不熟悉GNC那也没有关系,只需要知道当年在国内毁誉参半的“安利”,正是GNC旗下直销品牌即可。

但这和哈药有什么关系呢?其实6月21号哈药就发布声明称,截至2019年2月13日,公司分三次累计向GNC支付2.995亿美元,用于认购其发行的近30万股可转换优先股。近期,公司收到GNC业绩下滑及债务延期等情况通知,此次投资已造成11.65亿元损失。除此之外,哈药目前持有GNC约40.1%的股份,是其单一最大股东,同时还持有GNC中国65%的股份。

根据GNC公告,这家公司把偿还日期推迟到了6月30号。所以虽然希望不大,但哈药和股民们却也一直盼着奇迹发生,但却没想到提前收到了GNC申请破产的消息。

这究竟是利空还是利空落地、又会给哈药节后开盘带来什么样的影响,我们暂且不去讨论。但当年风光无限,靠着“盖中盖”、“三精”、“蓝瓶钙”席卷大江南北,甚至一度成为部分90、00后童年记忆的哈药,怎么就成了目前这样股价跌去近4倍、市值仅仅剩下83亿的“惨相”?

其实回过头来看就发现,成立于1991年、也是国内最早一批上市的哈药虽然此前被称为医药“一哥”,但在国民心目中更像是一家“保健品”公司。

不论是“蓝瓶的、好喝的”、“一口气上五楼不费劲”,还是“三精葡萄糖酸锌口服液,宝宝吃饭就是香”,这些家喻户晓的广告词都是“哈药模式”的产物,曾为公司创造了天量的营收,也成为业内一座响当当的标杆。

但“哈药模式”也让这家老牌公司失去了“初心”,以至于国内近年来医药行业巨大的改革红利,哈药集团一个都没抓到。譬如被业内称为造富机器的原研药仿制药的一致性评价,虽然哈药是最早开始做的,但目前品种仅为个位数,和公司总体1816个获批药品相比微乎其微。

更雪上加霜的是,没有及时掉头的哈药集团医改红利没吃到也就算了,“雷”更是一个没少踩——不管是限用抗生素、慎用中药注射剂,都精准打击了公司的主营产品。特别是在带量采购、医保控费、国谈品种降低药价等系列的政策影响下,公司药品盈利空间大幅度收窄,致使公司净利润下降。

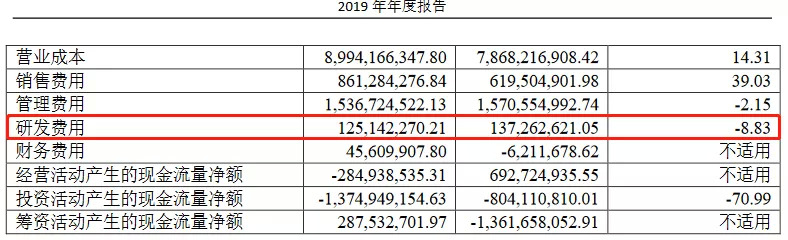

就在这种背景下,哈药依然笃信“哈药模式”所带来的营销神话,重销售却轻研发。在其2019年的财报中,销售费用共计8.6亿,比上年的6.19亿增加了39.03%。而同期研发费用仅为1.25亿,较上年的1.37亿再度减少8.83%,只占总营收的1.15%。

而A股医药公司的新“一哥”恒瑞医药,在2019年的研发费用则高达38.96亿,是哈药的31倍。

不管是收购GNC股份、还是不断提高营销费用比,明显可以看出,没能赶上医改变革的哈药,选择用“保健品”来弯道超车。但如果继续选择这条路,也就别怪资本市场用脚投票,提前将其踢出医药股的行列。

评论