记者 |

编辑 | 陈菲遐

光刻机核心零部件供应商华卓精科递交了科创板上市材料,如果成功上市,公司将成为A股真正的光刻机第一股。

从863到02专项

2017至2019年,华卓精科分别实现营收5410万元、8570万元以及1.2亿元,净利润为1253万元、1512万元以及2087万元。华卓精科的技术实力和市场空间吸引了不少明星股东,上海半导体基金、招商证券子公司、红星美凯龙等现身公司股东榜。本次冲刺科创板,公司拟募资10.35亿元,投向半导体装备关键零部件研发制造项目。

作为纯正的光刻机第一股,尽管华卓精科成立于2012年,但其由来要追溯到20年前。

2001年,公司创始人朱煜参与“十五”“863”IC装备重大专项的规划工作。当时,世界光刻机的分辨率已经推进到0.1微米,我国光刻机分辨率还在0.8到1微米且缺乏产业化,主要研制单位都是研究所。

就在这一年,光刻机巨头阿斯麦(下称ASML)推出了首台双工件台光刻机,引起了朱煜的关注。

工件台和投影物镜、光源并称为光刻机的三大核心子系统。双工件台,是指在一台光刻机内有两个承载晶圆的工件台。两个工件台相互独立,同时运行。一个工件台上的晶圆做曝光时,另一个工件台对晶圆做测量等曝光前的准备工作。当曝光完成之后,两个工件台交换位置和职能,如此循环往复实现光刻机的高产能。常规的单工件台的生产率为每小时80片,双工件台则可以做到每小时270片甚至300片。

从“光刻机工件台同步试验”这一“863”专项课题,朱煜和团队开始了工件台的研发,2004年他们研制出了10纳米同步精度的超精密运动平台。

从2004到2008年,朱煜团队没有再得到新的科研经费,研究几度陷入停顿。

2006年,《国家中长期科技发展规划纲要(2006-2020)》发布,集成电路装备正式被列入国家16个科技重大专项,由于被列在第二个,业内称之为“02专项”。“02专项”直到2009年才开始实施,团队再次获得科研经费,研发的重点是ASML在最新产品中使用的基于磁悬浮平面电机双工件台。

2012年,团队开始产业化进程,清华大学与清华大学机械工程系IC制造装备研究室核心团队人员朱煜等8人共同出资设立华卓精科。

2016年,华卓精科研制出的两套α样机通过了02专项验收,这也是02专项核心任务光刻机项目群中第一个通过正式验收的项目。

招股书透露,公司将于2021年生产可用于浸没式28nm光刻机的DWSi系列双工件台。朱煜曾表示,该类双工件台的售价约为6000万元。

客户和竞争对手重合

尽管以光刻机工件台业务起家,但华卓精科主要收入正逐步转向精密运动系统。

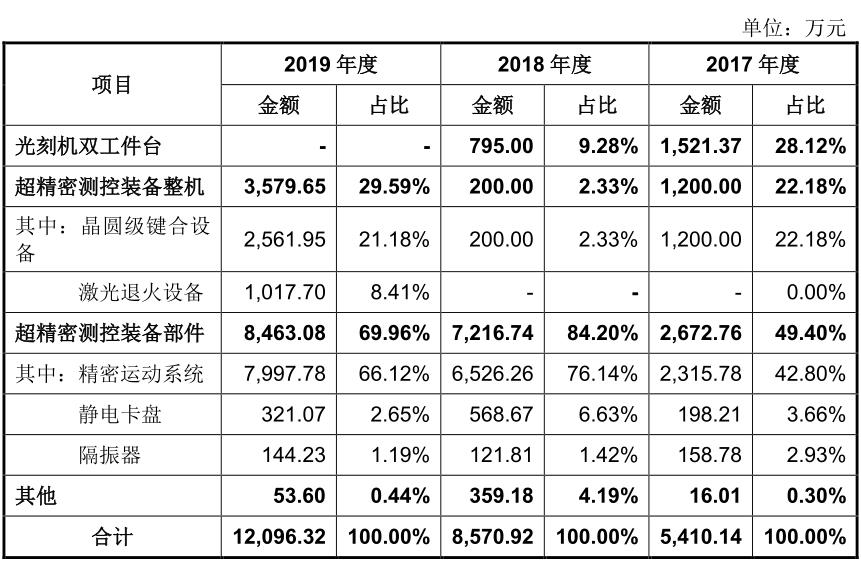

在公司2019年的营业收入中,晶圆级键合设备收入为2562万元,激光退火设备收入为1018万元,精密运动系统7998万元,光刻机双工件台未产生收入。

华卓精科工作人员告诉界面新闻,2019年光刻机工件台没有收入的原因是上海微电子的采购进度晚于预期,公司的工件台已经于2020年4月供货。

目前,公司光刻机工件台只有一家客户,即上海微电子装备(集团)股份有限公司(下称“上海微电子”)。

这背后是国产光刻机面临的挑战。目前全球三大光刻机厂商尼康、佳能和ASML合计市场份额超过90%,其中,尼康和佳能都是自主研发生产工件台,ASML的高端工件台也是自主研发生产的,华卓精科基本没有机会向这三家销售。

同时,这三家也均认为工件台属于核心技术,不对外销售,这也使得华卓精科成为上海微电子工件台的唯一供应商。

按照朱煜的测算,国内半导体产业每年投资规模在500亿美元左右,80%用于购买设备,设备投入中30%花在光刻机上,其中20%属于国产化,工件台占光刻机成本的10%到20%,最终国产工件台的市场空间在2.4亿美元至4.8亿美元。

相比之下,精密运动系统的市场更加广阔,该业务被公司定义为光刻机以外的运动系统,下游应用十分广泛,包括半导体晶圆AOI检测、LCD及OLED检测与切割、PCB板曝光制造、生物检测等行业。

华卓精科的整机产品即晶圆级键合设备和激光退火设备是2019年发展较快的业务,但该产品最大竞争对手也是上海微电子。换句话说,公司的产品和其重要客户存在一定竞争,这将始终是一个不确定因素。

隐形研发公司

除了光刻机的标签,华卓精科最值得一提就是研发。

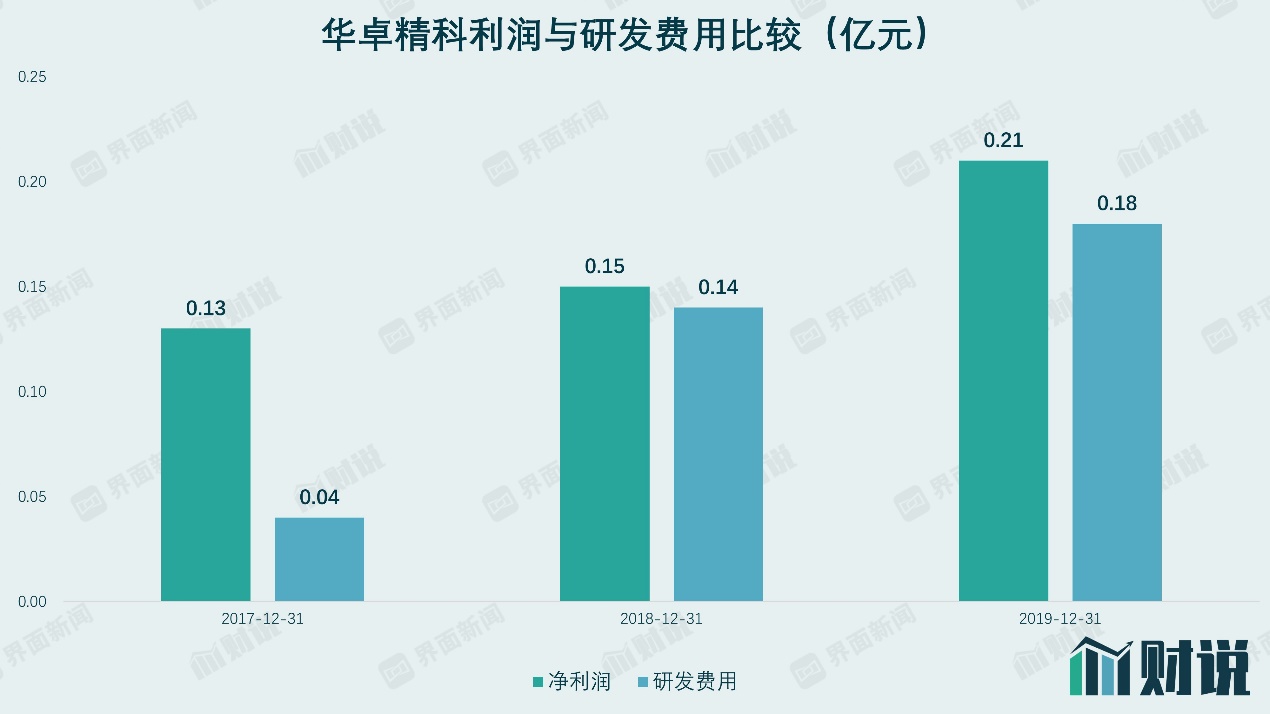

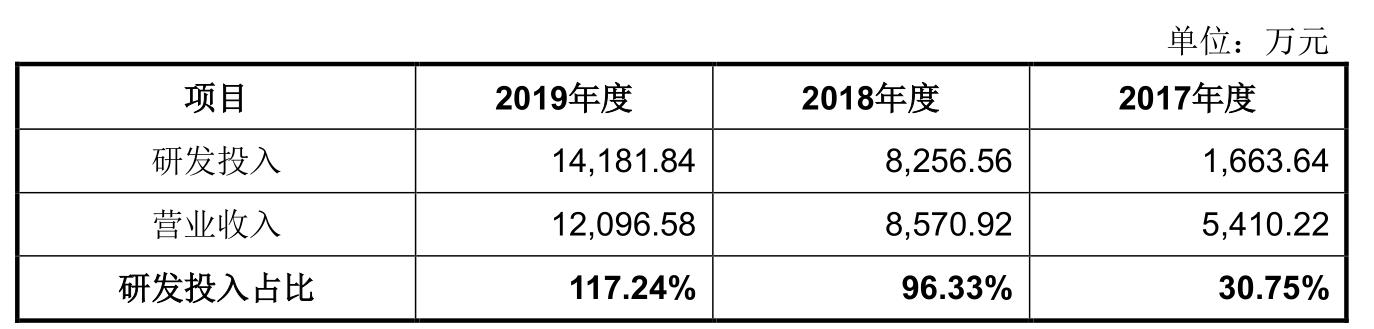

从利润表上看,公司2017年到2019年的研发费用不大,分别为478万、1375万和1760万元。

但实际上,公司的研发投入不仅大大超过利润表上的研发费用,还超过了营业收入。2017年到2019年,公司研发投入分别为1664万元、8257万元和14182万元。

究竟为何研发费用与研发投入的数据会有如此大差异?原因在于2017年到2019年,公司将大量政府补助用以冲减研发费用,这使得公司研发费用看上去并不多。

华卓精科在2017年、2018年和2019年收到的政府补助分别为6937万元、13931万元和32137万元,这些补助大多数以递延收益形式放在资产负债表上。

如果扣掉政府补助,公司2019年的的净利润将不是2087万元,而是亏损。这点值得投资者注意。

评论