文|中国网地产

出圈的东风已来,新大正(002968.SZ)欲在规模方面大展拳脚。6月23日,新大正与青岛融源影视文化旅游产业发展有限公司签署合作协议,将触角伸向了智慧城市管理。

作为第三方物业公司,新大正的规模之掣也颇为明显,独立发展之路并不顺畅。

市场领导力需加强 项目储备严重不足

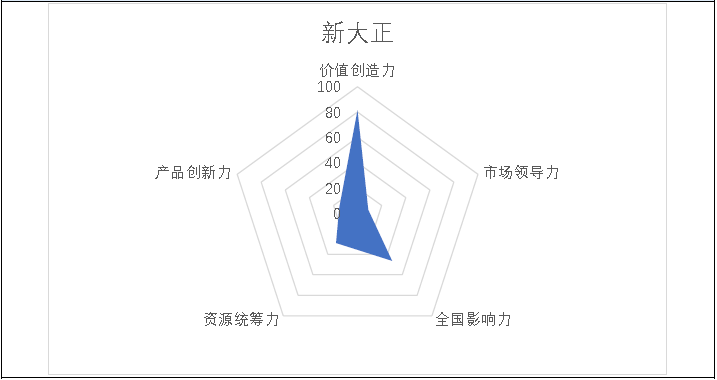

据上市物业公司综合实力测评结果显示,新大正排名第8,综合得分为194.88分。

来源:北京林业大学程鹏研究团队

在价值创造力、全国影响力两个维度中,新大正均排名前10,且价值创造力排名第2,表明其在为股东持续创造高于市场平均价值方面表现突出,同时积极推进全国化布局并具备较高的影响力。在市场领导力及资源统筹力维度中,新大正均处于行业中下游,表明其整体营收及规模与头部物业公司相比仍有差距,同时在现有资源和资产潜力挖掘方面还有较大的提升空间。在产品创新力层面,新大正处于行业下游,表明其需要积极创新产品与服务。

自2018年开始,新大正的营收涨幅均低于20%。数据显示,在2017-2019年,新大正营收分别为7.68亿元、8.86亿元、10.55亿元,涨幅分别为23.49%、15.41%、19.05%。同期,新大正服务成本分别为6.03亿元、6.98亿元、8.32亿元,涨幅分别为26.38%、15.66%、19.21%,均高于同期营收上涨幅度。

受此影响,新大正毛利率连续下滑,从2017年的21.42%降至2018年的21.24%,并于2019年进一步降至21.14%。在2017-2019年,新大正净利率保持相对稳定,净利率分别为9.29%、10.00%、9.97%,2019年净利润首次突破1亿元,达1.05亿元。

截至2019年年底,新大正在管项目数量为325个。从公布的数据来看,在2017年至2019年前6个月,新大正在管面积分别为5249.7万平方米、5367.2万平方米、5838.2万平方米。虽然新大正并未公布截至2019年底的在管面积,但由于2019年底在管项目数量仅较2019年年中增长9个。不难推测,截至2019年底新大正在管面积增长幅度有限。

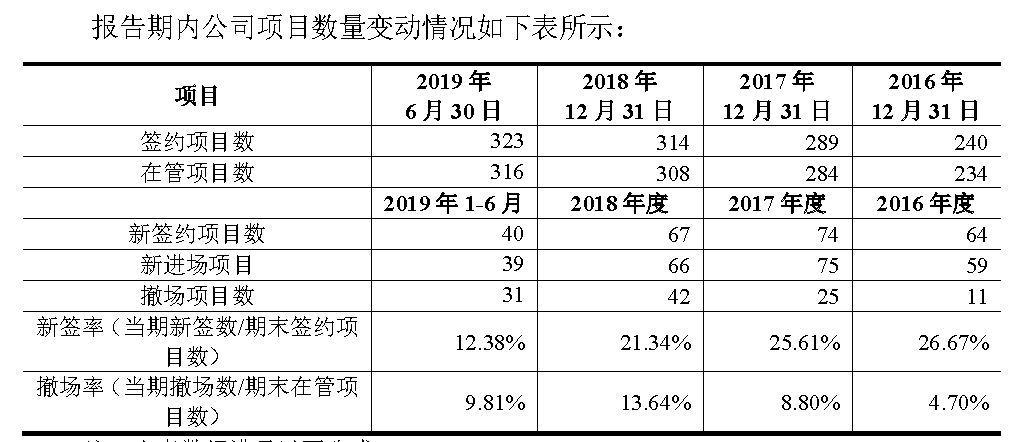

由于缺乏关联企业支持且以非住宅物业为主,而非住宅物业从招投标完成到物业公司进场服务往往间隔时间很短,因此新大正的项目储备数量严重不足。在2017-2019年,新大正合约项目数量分别为289个、314个、336个,仅比同期在管项目分别多出5个、6个、11个。实际上,近两年来,新大正的在管面积增速远低于头部物业公司的规模增长速度。尽管外界对物业公司的规模之战褒贬不一,但规模却是资本市场的通行证之一。如果新大正难以实现规模突围,后期或将波及其股价与市值。

独立发展劣势渐显 全国化布局有待完善

对于物业公司而言,持续增长的在管面积、多元化的收入来源、稳定的盈利表现对提振自身在资本市场的估值至关重要。然而,新大正在多元化收入来源方面并无太多优势。

在2018-2019年,新大正增值服务营收分别为7055.97万元、9300.28万元,占比分别为7.97%、8.82%,远低于标杆物业公司动辄20%乃至30%的营收占比,增值服务营收与利润贡献较为有限。

而新大正的主要业务为非住宅物业,这在一定程度上也决定了其开展增值服务较为困难。因此,对于以非住宅物业为主的上市物业公司而言,保持规模增长且维持相对稳定的盈利表现成了提振资本市场表现仅有的选择。

在2020年投资者沟通会上,新大正表示,希望借助资本的力量,促进发展方式的转变。即利用上市平台,从单一内升增长模式演变为“内升增长+外延合作”同步发展。

截至2020年3月底,新大正已在全国18个省市、31个城市开展物业服务,并逐步由“连队作战”迈向“兵团作战”,在全国范围内进行业务拓展。而新大正新的五年规划则描绘了一个更加美好的发展前景:立足公建物业,发力城市运营综合服务,构建外地市场多个亿级以上中心城市,成为未来智慧城市公共物业服务领跑者。

来源:新大正招股说明书

在2016年至2019年前6月,新大正陆续进入河南、江苏、浙江等省份,业务版图逐步向全国延伸。但如果不考虑专项物业服务等影响,新大正在许多省份的物业费均价皆低于1元/平方米。而在非住宅物业物业费均价较高的广东、长三角、北京等地,新大正要么尚未布局,要么在管面积十分有限。

而在已进驻的众多省份中,新大正也出现了亏损。仅就物业管理服务收入而言,2016年新大正共进驻7个省份,其中1个省份出现亏损,1个省份毛利率低于10%;2017年新大正共进驻10个省份,其中4个省份出现亏损,2个省份毛利率低于10%;2018年新大正共进驻14个省份,其中4个省份出现亏损,5个省份毛利率低于10%;2019年1-6月新大正进驻16个省份,其中4个省份出现亏损,7个省份毛利率低于10%。

来源:新大正招股说明书

与此同时,新大正撤场率逐步上升,新签率逐步下降,新签率与撤场率差值逐步缩小,表明新大正在管项目更替频繁。

由于缺乏关联公司支持及稳定可靠的项目来源,新大正不少项目的续签并不顺利。虽然新大正就此解释为公司注重发展质量,在兼顾项目数量的同时,将项目的单价、规模、盈利预期等作为目标项目的重要考量因素,但这无法掩盖新大正在部分项目选择及项目存续方面的无奈。

对于新大正而言,将全国布局深化为构建外地市场多个亿级以上中心城市,实现量变到质变的巨大转化,还有很长一段路要走。如果转化失败,新大正很可能面临“竹篮打水一场空”的结局。

评论