12月2日是中国证监会今年第196次发审核委员会审核的日子。当日,证监会发行监管部便在官网贴出审核结果公告,威龙葡萄酒股份有限公司(下称威龙)在主板首次发行股票获通过。

威龙于2015年5月29日报送的招股说明书披露,本次IPO将由第一摩根大通证券有限责任公司担任主承销商,采用余额包销的方式,拟发行新股不超过5,020万股,且不低于发行后总股本的25%。其中,公司股东拟发售股份不超过123万股。

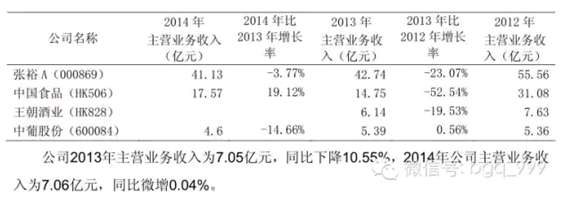

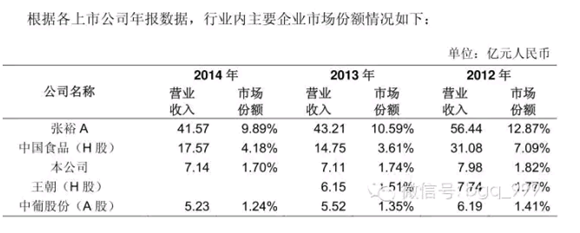

这是时隔至少10年后,主板新增加的第一家以酿酒葡萄种植、葡萄酒生产和销售为主营业务的上市公司。目前在A股上市的葡萄酒生产企业主要有张裕A(000869.SZ)、莫高股份(600543.SH)、通葡股份(600365.SH)、中葡股份(600543.SH)和新华联(000620.SZ)。

在国内,葡萄酒生产企业老三王朝酒业(00828.HK)因连续亏损掉队,近两年,主营业务收入徘徊在7亿元左右的第二梯队龙头企业威龙得以晋级老三。但不论从销售规模还是盈利能力,都和老大张裕公司、老二中国食品的葡萄酒业务差距较大,威龙在招股说明书中表明梦想:上市募集资金所投项目全部投产后,有望每年增加销售收入5.7亿元,新增净利润9600万元。届时,威龙年营业收入将突破10亿元,坐稳老三位置。

但中国酒业并购圈研究其招股说明书发现,和百年老店张裕公司、央企中国食品相比,与山东龙口市集体企业黄县葡萄酒厂离不开渊源的威龙家底并不厚,此次募集金额中的2亿元将用于偿还银行贷款。威龙打算投入1亿多元的4万吨有机葡萄酒生产项目大部分是生产原酒,盈利能力并不高,无法扭转威龙净利润率低的现状。

从连续三年的财报来看,威龙的资产负债率远高于行业平均水平。

1高负债待缓解

募集资金用途:

|

|

项目名称 |

投资总额(万元) |

募集资金投入金额(万元) |

|

1 |

1.8万亩有机酿酒葡萄种植项目 |

11,418.64 |

11,481.64 |

|

2 |

营销网络建设项目 |

8,061.73 |

8,061.73 |

|

3 |

偿还银行贷款项目 |

20,000.00 |

20,000.00 |

|

4 |

4万吨有机葡萄酒生产项目 |

30,926.76 |

12,000.00 |

|

|

合计 |

70,470.13 |

51,543.37 |

从上图可以看出,威龙此次募资的主要目的是偿还银行贷款和发展有机葡萄酒项目。

2007年,威龙设立时的注册资本和实收资本为6000万元,董事长王珍海是实际控制人,持有公司(发行前)70.26%的股权。他本人从事葡萄酒销售出身,作为一家民营企业,王珍海以其销售公司和一帮自然人入股,没有国企和外资成分在里面。

招股说明书这样写到,由于公司成立时资金规模较小、融资渠道单一,故主要依靠银行借款满足资金需求。2012年—2014年,公司合并资产负债率分别为72.69%、71.47%和66.84%,尽管资产负债率呈现出逐年下降的趋势,但公司仍存在一定的偿债风险,对公司经营可能产生不利影响。偿债能力风险被列为公司可能面临的重大风险之一。

中国酒业并购圈从年报看到,去年威龙的短期借款为6.67亿元,总资产14.7亿元。同期总资产高达89亿元的张裕公司短期借款仅为3亿元。

不光和老大、老二相比资产负债高,就连去年短期借款高达11亿元的中葡股份资产负债率也远低于威龙。

2有机种植面积拟翻倍 仍以输出原酒为主

威龙近年来业绩虽未大幅上涨,但声名鹊起是因其大力发展有机酿酒葡萄种植。

威龙是国内最早开始有机葡萄酒生产经营的企业之一, 在我国著名酿酒葡萄产区甘肃武威地区拥有有机酿酒葡萄种植基地。威龙还是国内最早进行有机酿酒葡萄生产与加工关键技术的研究、开发与示范企业之一。

有机葡萄酒是指以有机酿酒葡萄为原料,按照《有机产品》国家标准的生产加工要求酿造而成,并通过有机产品认证的葡萄酒。 根据《有机产品》国家标准(GB/T 19630 -2011)的定义,有机产品是指按照该标准生产、加工、销售的供人类消费、动物食用的产品。

过去几年,有机葡萄酒产量大幅增长。2015 Millésime Bio全球有机葡萄酒展的的数据显示,西班牙的有机葡萄园的种植面积达到了82,000公顷,位居第一,意大利以67,000公顷位居第二,法国以64,610公顷紧随其后,这三大有机葡萄种植国占全球有机葡萄种植量的73%。

招股说明书表明,有机葡萄酒生产所带来的业绩贡献已占公司主营收入的1/3强,且逐年增长。2012-2014年,威龙在该业务版块的营业收入分别为2.4亿元、2.66亿元和2.7亿元,占主营业务收入的30.70%、37.69%和38.49%。公司称,有机葡萄酒系列产品已经成为重要的收入和利润来源。

因此,在进口葡萄酒销量大幅增长、宏观经济增速放缓之际,威龙拟以有机牌来夯实有机龙头地位,另辟蹊径。

成功上市后,威龙拟要做的两件事情是将有机酿酒葡萄酒的种植面积翻一倍。威龙的有机生产基地主要在武威。其全资子公司武威市威龙有机葡萄种植有限公司现已通过有机认证的酿酒葡萄种植基地面积2万亩。公司拟在此基础上新建1.8万亩有机酿酒葡萄种植基地,所种植有机酿酒葡萄的品种为赤霞珠、梅鹿辄、玛瑟兰、贵人香和霞多丽等。项目建设期为两年,总投资1.1亿元。

但中国酒业并购圈发现,威龙的“有机梦”在增强公司盈利能力方面却大打折扣。此次威龙募资要做的第二件事是,拟投入1.2亿元年产4万吨有机葡萄酒。但这是一个原酒输出为主的项目,其中1万吨用于加工成瓶装有机葡萄酒直接对外销售,其余3万吨有机葡萄原酒可销售给威龙股份或直接对外销售。

低利润率一直困扰着威龙。公开财报显示,威龙的净利润从2012年的8500万元下滑到2013年和去年的3500万元。净利率从10%下降到5%。

今年1-10月,中国食品土畜进出口商会酒类进出口商分会发布的酒类进口统计分析显示,葡萄酒进口额分别超出 2014 全年 0.7 亿美元(4.5亿人民币),啤酒和烈酒的进口也是增长,进口酒呈现全面复苏迹象。但来自天津海关的数据表明,今年前十月,该局共检验进口葡萄酒1322批次,同比增长55%,平均价格却仅为1.6美元/升(10.2人民币/升),同比下降45%。

中国酒业并购圈认为,在进口葡萄酒总量和总额双增长,但进口单价大幅下跌的新态势下,国产葡萄酒如果仍以原酒输出来作为竞争砝码,将进一步压缩利润空间,竞争程度加剧。

作者:文静 徐秋雨

评论