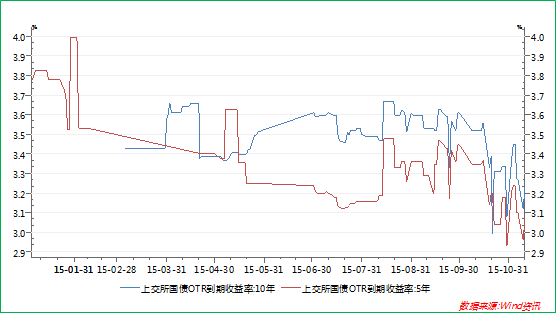

从六月中旬的股票市场大幅震荡以来,股票市场的高波动率导致大量资金进入了债券市场。从6月中旬以来,中国国债价格不断攀升,到期收益率不断下行(表一)。

表一:5年期以及10年期国债到期收益率波动

国债收益率的下行,也与期间央行降息降准有关。从6月底以来,央行先后三次降息75个基点,三次降准150个基点。货币宽松的结果助推国债价格的上行,自然收益率就会下行(注:债券价格与收益率呈反向关系变动)。债券收益率下行,即使加杠杆恐怕也难于满足投资者的逐利需求。如本文开头中所提及的一样,在外部投资渠道受到抑制的状况下,股票市场成为资金的必然选择。

从过往的历史数据来看,债券的收益率与权益市场存在一定的此消彼长的关系。以10年期国债收益率与上证综指从2008年以来的变动可以很明显的看到这样的趋势。下表二,展示了在国债收益率下行以后,上证综指便会上行,当然时间节奏上可能会有所延迟。仔细看表二中标注红色箭头的地方。

当前A股市场还处于上述表二中最右边的红色箭头处。不少经济学家普遍预期中国央行2016年还将会有1-2次降息,数次降准的机会,以提振疲弱的经济。进一步降准降息的判断一旦落定,就意味着国债收益率将进一步下滑。从资金逐利的角度看,无风险利率的下滑,导致市场资金风险偏好的改变,资金进入股市成为最终必然。新一轮的股市上涨也就完全成立了。

总有投资者担心中国经济下行。其实,即使5%的经济增速,中国的经济增长要比美国的2%(4季度美国GDP预期数据)要高;更要比欧洲当前接近0的经济增长更为靓丽;更何况,与中国一衣带水的近邻日本,还在为通缩进行对抗;金砖五国中,虽然有印度经济增长超过中国,但是其脆弱的基础设施,还是让不少投资者心生畏惧。由此来看,投资者看多中国并不是一个坏的选择。

眼下中国的股市还需要一把火,那就是,经济数据的改善以及国企改革具体措施的实质性落地。有了这样的前提,再加上上面两张图展示的市场关系,大牛市回来只是个时间问题。

评论