文 | 东哥解读电商 李伟龙

如果不往事重提,还有哪位电商人仍记得当年还有一个国内最大的垂直电商平台,凡客。凡客成立于2007年,仅靠29块的T恤和59块的帆布鞋等品类杀出一条血路,成立3年销售额高达20亿元,前后获得7轮融资高达35亿,估值超过200亿。

而2010年的凡客,可谓是与阿里巴巴,京东,当当网风头一样盛的存在。在一次座谈会上,陈年与刘强东比邻而坐,陈年宣称来年要冲100亿元,而那年京东才则刚突破百亿,拿下15亿美元融资,现场两人风头齐肩。

不过从今天来看,当年虽说是凡客最辉煌的一刻了,但也是盛极而衰的一刻。

2011年2月10日春节刚过,北京严寒仍未褪去,凡客则已正在百亿目标的狂热激励下热火朝天开工了。然而,凡客的百亿目标并不被当时的电商人所认同。结果不出所料,2011年凡客仅完成了38亿。没完成百亿目标很正常,但凡客仅完成38亿也付出了巨大的代价。

为了冲刺百亿目标,凡客进行了扩人员、地盘、品类,想通过增加品类来进行市场份额扩张。高峰时期的凡客有一万多名员工,30多条产品线,不仅卖服装还有家电数码、百货,其中有与品牌格格不入的拖把和菜刀。这一套策略下来,库存达到14.45亿元,总亏损近6亿元,而销售额也只完成了目标的三分之一。供应商压力,库存压力,现金流压力一下子向凡客压来。

但如果说,凡客的衰落仅仅是因为扩张失败,那实在有点说不过去。即便扩张失败,也不至于一落千丈。背后还有雷军和IDG等原始股东挺着呢,只要吸取教训后调整策略,很快就能恢复生机,一步步增长。然而,在雷军和IDG砸下1个亿后,凡客却没有宛若新生,反而在短短几间退出电商独角兽TOP10的圈子。到2014年时,凡客已从当年的电商TOP5,掉了了第21名,市场份额不到京东的二十分之一。

从准电商独角兽衰落成一家淘宝店的规模,凡客到底做错了什么?

本质上,任何公司的衰落,一定都是由于非常综合、多元的原因造成的。不过,我们也可以用一句话来总结凡客的失败,那就是:在经济换挡期抛弃廉价策略转型中端策略,在方向上选择了难度超高的男装品类,而且没有通过开大量实体店来做好用户体验。错误的战略上加上错误的方向和运营策略,可谓错上加错,难上加难。

接下来,我们来具体看看这些年凡客都在哪些问题上选择出错。希望大家能从中有所收获。

► 问题一:经济换挡期抛弃廉价定位,战略出错

在2010年之前,中国经济的高增长就是源于人口红利。简单来说,中国主流人群出生的年份是1962年到1976年,在90年代他们正值二三十岁,他们正是中国经济发展的主流动力。在过去中国房地产黄金十多年,就是因为这批人买房子。

然而到了2010年,这批中国主流人群最早1962年出生的已经是48岁,到2015年,最晚1976年出生的也达到39岁。到2017年,中国主流人群已经是40到55岁这个范围。而这一批中国主流人群逐渐退出劳动力市场,另外人口老龄化的加速到来和刘易斯拐点的出现都导致了劳动力成本上升。也就是说,中国从2010年开始,正式进入经济增速换挡初期。

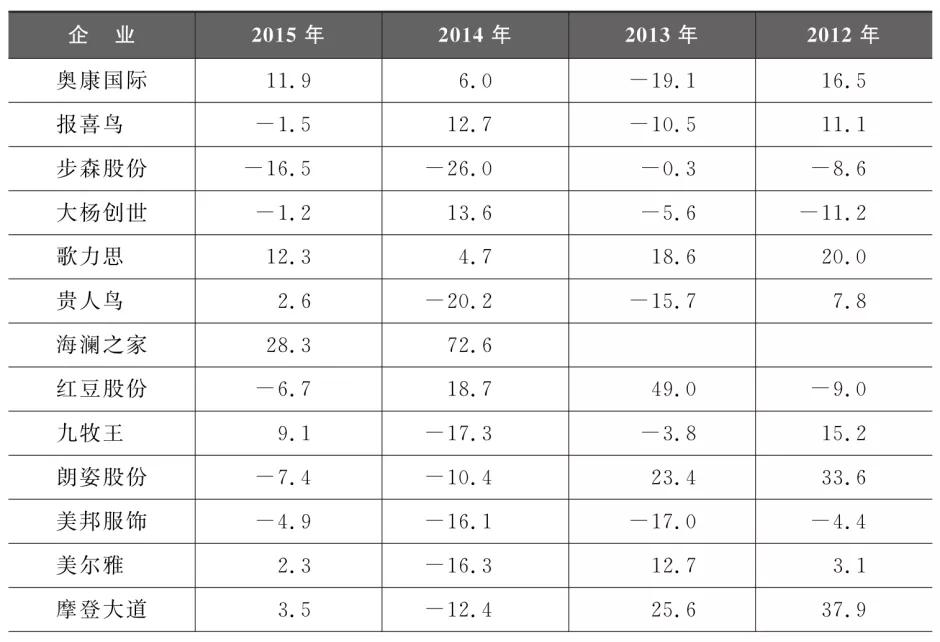

中国经济处于换挡时期,各行各业也都受到了极大影响,服装行业也不会例外。我们看一下从2012年到2015期间,其中有多家企业连续两年下滑,布森和美邦服饰更是连续四年下滑。

图片来源:逆势生长:服装零售怎么干

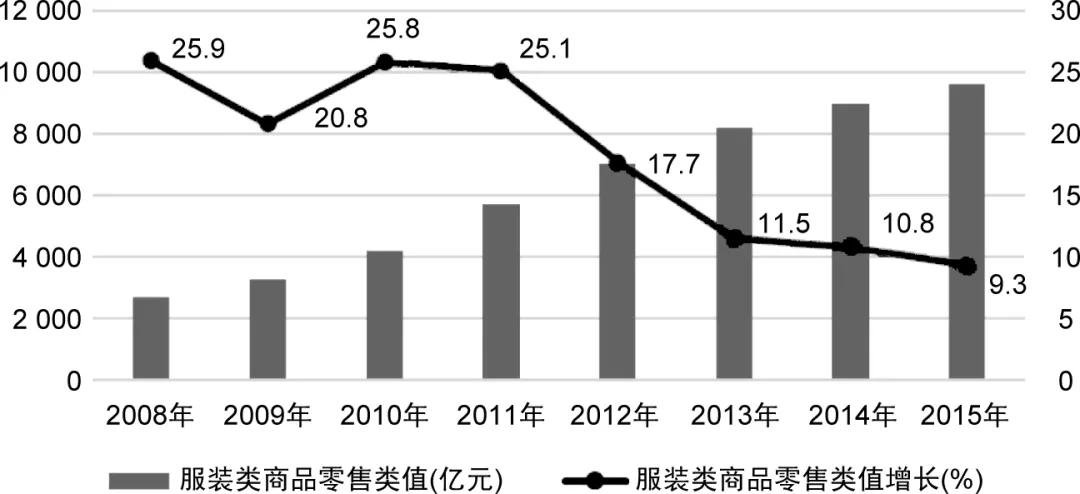

我们再从整个大盘看,从2012年开始,中国服装类商品零售增速直接跌破20%,之后几年更是一路下跌到9.3%。这意味中国经济换挡期的确实实在在对零售市场产生了巨大影响。

图片来源:逆势生长:服装零售怎么干

有趣的是,在2014年大家都认为电商流量红利都枯竭的时候,2015年拼多多横空出世,用低价主打下沉市场,获得了巨大流量。这从侧面说明了,新流量红利的背后实际是人们需求的转移所产生的。社会经济的变化导致人们消费行为的改变,导致出现了消费分级。大部分消费者降低了消费力度,转而选择高性价比甚至廉价的服装。

而在这一年,2014年,沉寂了一段时间的凡客却以中端定位回归电商舞台。陈年希望通过一年多的时间来改造和升级凡客,让凡客用“好产品”来摆脱营销制胜的发展策略。

然而此时的凡客并没有考虑到,面对再大的金矿,落后一步是死,提前两步也是死。“好产品”固然没有错,但在此特殊时期,凡客抛弃廉价策略,定位中端,意味着它要升维。升维带来的是要面对不同的竞争的对手。

而在中端定位,此时在中国已有物美价廉的优衣库。就在绝大多数服饰品牌纷纷关店转型的2014年,优衣库在中国区的门店数目却从2011年的80家增加到了320多家。这让曾评价“消费品市场都会被中国品牌占据,优衣库一定会在中国一败涂地”的陈年也不得不转而向优衣库学习。

升维之后的凡客面对的就是一家仅仅用三十年时间便成长为亚洲最大的服装企业,难度可想而知。下有地摊货,更上还有欧美奢侈服装品牌。

在狭小市场空间中生存的凡客并没有看到与日俱进的增长,陈年引以为傲的精品白衬衫,也没有让凡客再次走入大众面前。毕竟从50元的客单价升级到200元的客单价,大众手里的钞票就注定了他们只能远离凡客了。

快速扩张并非凡客战略上的失误,只是步子迈得太大。而在中国经济换挡期抛弃廉价策略转向中端定位,才是最大的战略错误!

不过即便是战略出错,也并不是不能做,生存空间被挤压,凭借着之前的积累也说不定能守住一个盘子。然而,如今的凡客已经到交个代运营处理的地步,可想而知,在错误的战略上,还有其他的错误。

► 问题二:选择男装,核心产品线的方向出错

我们先来看一张图。

好吧,即便我们再不想承认,但男人的钱就是这么不好赚。拿电商人能感受的举例,我们做促销活动,情人节,妇女节,母亲节,儿童节,基本都有的做。但很少电商人会做父亲节促销活动,刚刚过去的父亲节就冷清得不行。

回到服装品类更是如此,平时逛街买衣服基本是女生的活,在给自己买完衣服,给孩子和老人买完衣服后,才会顺便给自己的老公买一套。绝大多数男人的衣服都是老婆或是女朋友给买的。这是什么道理呢?

实际上,女性对服装,对美是有冲动的,但男性的大脑结构,思维是理性思维,对能激发荷尔蒙的机械,热血的东西才有冲动。这就造成一个什么问题?

如果一家服装品牌初期主打男装,会非常难做。除非实力非常强,否则一上来就主打男装,基本没戏。强如优衣库,在核心产品线的选择上也进行了多次调整。

从优衣库的发展历程来看,一共经历了六个阶段。最早优衣库开的是男士西服店,而且很快就增加了女装的品类,在此期间,优衣库的店是开了又关,关了又开;

直到1984年,柳井正确定了从卖男士西服,转变为以休闲装为主要品类,成立了优衣库一号店,并且得到了顾客的剧烈反响,才正式标志着优衣库走对了路;

随着柳井正对消费者需求的洞察,又很快上线了儿童服装、女士服装、家庭服装和运动服;到今天,打造成了服装全品类集中的优衣库专卖店。而优衣库的服装款式也是从少到多,再到精简(400多款到200多款)逐步变化,质量也是从不好到好逐步变化。

整体来看,在优衣库初期开设男士西装,运营得异常艰难,而在增加女装后,很快就摸索出了休闲服装店的路线,可见女装的加入对一家服装品牌的初期帮助有多大。2013年时,优衣库的女装营业收入占比就已升至48%。

而凡客在升维做中端服装后,却选择了男士衬衫,换句话说就是开局选了地狱级模式,想做好都难啊。这是属于凡客在战略选择出错后,又一方向上的错误。

不过,就算是方向上选择出错,也只是难上加难。正所谓天无绝人之路,就算游戏开局选择了地狱模式,如果好好打,打得好,也不会落到现在的田地。实际上,到了这一步凡客依旧可以力挽狂澜。但可惜的是,凡客并没有做到。

► 问题三:忽略线下消费者体验,运营策略出错

线上销售在价格和消费者触达上有优势,而线下店在服务、销售氛围、品牌和体验上有优势。选择做中端,就意味着你得让消费者知道你的产品优势。你卖的中端衬衫是300支,500支的,到底跟普通衬衫有多大区别?

纯线上的话,别说在图文时代了,即使在直播电商时代,也无法让消费者感受到有多大差别。最能触动消费者的就是价格高低了。

所以说,做中端品牌是需要在线下有足够多的店面支撑的,没有实体店支撑,忽视了消费体验,连让消费者冲动消费一把的机会都没有。

我们看到优衣库自2002年在中国开出首家优衣库门店以来,到2011年在中国区的门店数是80家,到2014年是320多家,2019年优衣库在中国已有711家门店。

而且门店的选址与风格对中端品牌的销售也有重大作用。优衣库早期在海外发展都是以失败收场,原因实际也很简单,因为优衣库把门店都开在了美国郊外的购物中心,开了几家店都没开起来,第一次进军海外就以失败收场。不过优衣库很快摸索出了海外开店的重点——开全球旗舰店。

这种全球旗舰店首先开在繁华的黄金地段,其次店面有1000平米甚至更大。而且优衣库会在海外旗舰店中投入最高水平的产品营销策略与视觉营销策略。

以中国优衣库为例,其就把中国最大旗舰店在开在繁华的上海淮海路,营业面积超过8000平方米。

如今的优衣库深谙线上线下结合的玩法,线下会选择大城市最贵的地段,把优衣库的品牌格调做起来,之后再开其他分店吸金。通过一个大店在中端消费者最在意的品牌格调上做足面子,之后用足够多的分店来覆盖该城市,让消费者在线下肉身体验到优衣库到五星的格调,四星的品质,三星的价格。但以上这招,对很多公司都有启发。

而凡客的做法只能让消费者在视觉单一维度感受图片,在格调和品质的体验上基本缺失。在开设线下店这一策略上,凡客自始至终都未执行过。从过去的一些采访中也可看到,凡客高层认为,“线上线下比拼的还是所提供的客户体验,只是线上企业对客户体验要求更高……线上企业不断提供优惠的价格和优质的服务才能留住客户。”“凡客诚品是依托互联网的一个服装服饰品牌,但在今后的发展中凡客诚品不会开设线下门店。”

可见,凡客并未意识到,在现阶段,线下用户体验在某些维度是线上不可能取代的。在用户体验认识上错误,让凡客距离优衣库越来越遥远了。

到今年已经是2020年了,距离凡客转型有五年时间。五年时间足够判断一个战略和方向的对错。事实也是如此,“回归”的凡客并没有重回往日哪怕一点辉煌,如今的凡客已难以为继,接连被打击的凡客陈年及其团队士气,再而衰三而竭,人心一散,就难再聚了。如今只能交给代运营来操盘。

► 结语:凡客还有机会吗?

凡客陈年及其团队退居幕后,交给代运营在现阶段来说肯定是好事,因为我看到其服装客单价又降下来了,想必其销量也上来了。

有人问,就现在这个样子的凡客,还有机会吗?有。凡客陈年及其团队应该利用好这段时间,思考凡客的下一步发展。

因为纵观整个商业历史,我们看到有很多公司陷于低估差点死掉,又否极泰来的例子。像苹果公司,一度四处找人收购自己的公司却没人要,如今市值万亿美元;像京东,多次在现金流断裂的边缘找不到融资,如今市值900亿美元;还有阿里化身敢死队跟ebay死拼,结果找不到变现模式,2001账上只能维持半年……

有太多这种被觉得必死的公司活了下来,还创造辉煌的公司。假设这些公司预计到自己的死亡时间就开始解散团队放弃,那就没有今日了。有时候不到最后一刻,都还看不到转机。不到最后一刻,决不要轻易放弃。创业,就要靠胸中一口真气不散。但这种坚守绝对不能是死守,一定要不变中求变。如同攀岩一般,你放手就摔下去,你找到支撑点坚持住但却不想办法找上去的路线,也不是解决之道。

商业本来就是非常复杂的事情,起起伏伏,我们不以成败论英雄。电商小败局讨论的是我们能从中吸取到的营养经验。听过来人的话,少走弯路。

最后一句话,如果凡客想清楚了,哪怕再用十年的时间坚实基础,厚积薄发,也是有王者归来的那一天。最怕的是,早早就放弃对未来的希望。祝伤痕累累的凡客,十年后再次崛起。

评论