文|科技考拉 Eric

编辑|杨舒芳

在宣布私有化之前,58同城已经很长时间没有被外界密集关注了。和那些倒下的公司不同,58同城的淡出是一个更平淡而残酷的过程。

与赶集合并后,58同城曾经拥有多种先发优势:作为国内最大的本地信息平台,58同城是最早的流量玩家之一;甚至从PC时代起,就已经将现在炙手可热的下沉市场握在了手中。

然而,它还是错过了时代的入场券。这个曾经叱咤风云的流量玩家,是如何一步步成为互联网遗老的?

利润全靠资本动作

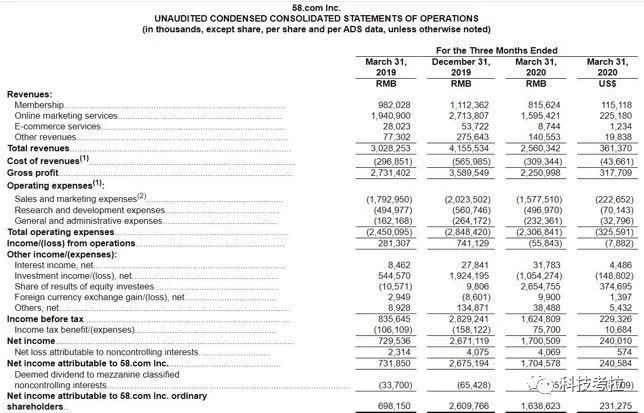

今年一季度,58同城总营收25.6亿元,同比下滑15.5%;归属于普通股股东净利润为16.39亿元,同比增长134.7%——表面上看,这似乎是一份说得过去的成绩单:虽然增利不增收,但净利润的增长速度相当快。

但事实并非如此。

如果扣除58到家旗下家政业务融资带给58同城的26.83亿元一次性非现金收益的影响,实际上58同城一季度归属于普通股股东的净亏损是10.44亿元。也就是说,58同城财报期内的利润增长主要是源自资本动作;核心业务并没有带来利润增长,反而在大幅亏损。

类似的情况已经不是第一次在58财报中出现。

2019年第四季度,58同城归属于普通股股东的净利润为26.1亿元,同比增长535.1%;但如果扣除出售车好多集团的部分股权收益影响,该季度58同城的净利润仅为10.8亿元,同比增长42.9%。

必须指出,疫情对58同城的收入也造成了不小的冲击。

今年一季度,历年来合计营收占比超过90%的会员服务和在线营销服务两大板块营收均出现大幅下滑。其中,会员服务收入为8.156亿元,同比下滑16.9%,付费企业用户总数同比减少20.7%至270万;在线营销服务收入15.954亿元,同比下滑17.8%。

疫情之下,企业的招聘、广告需求都在缩减,进而对58同城的核心业务造成影响。

不过,只要稍微向前回溯,你就会发现,造成58同城目前困境的原因,并不仅仅是疫情。

财报数据显示,2015年到2019年间,58同城的营收增速分别为169.8%、69.54%、32.62%、30.48%和18.56%。从2018年第三季度开始,58同城的季度营收增速就已经连续6个月持续下滑。

从2018年二季度开始,58同城两大核心业务的营收增速下滑变得越发明显。其中,会员业务营收从2018年二季度的同比增长21.06%,降至2019年第四季度的同比下降0.9%;同期的在线营销收入增速也从42.38%跌至19.3%。

黄金时代埋下的雷

对58同城来说,2015年是一个重要的分水岭。

当时看起来,这一年的58同城风光无限。由于多个著名的“世纪合并”案例,2015是在中国互联网史中留下浓墨重彩的一年,58同城就是其中的主角之一。在先后并购安居客、整合赶集网、收购中华英才网后,58同城一跃成为最大的本地生活信息网站。

事实证明,并购带来的规模效应,的确让58同城获得大幅增长。2015年,58同城的总营收为44.78亿元,同比增长169.8%,付费用户数据也从52.9万增至130.6万,翻了两倍多。

这是58同城的黄金时代。

到此为止,它一直所擅长的流量思维仍然效果显著。毫不夸张的说,作为排名第一的本地信息中介平台,58同城是国内互联网最早的流量玩家之一。

如何把这些流量好好地吃干净,是58同城这些年来在研究的事情。

和当时的百度一样,58同城选择了O2O方向,打算将招聘、房产信息服务等核心赛道所聚集起的流量,通过58到家、快狗打车、点到等垂直领域进行二次挖掘和变现。

IT桔子2018年的一项统计数据显示,当时58同城在垂直领域的布局企业超过50家。包括旗下自营的58到家、58速运(现在的快狗打车),参股的途家、e代驾、土巴兔、呱呱洗车、大虾来了、美到家、点到、58月嫂、驾校一点通等。

2015年的巅峰状态,可能让58同城进一步相信,流量大法仍然战无不胜。这直接影响了58同城后续的战略方向,最终导致公司一步步走向颓势。当时看起来无限风光的黄金时代,却为日后的发展埋下了雷。

流量玩家错失下沉市场

外部环境已经在迅速变化。随着人口红利开始下滑,以及新生代互联网公司的推动,粗放式的流量贩售已经走到了被淘汰的边缘。

更可惜的是,58同城还眼睁睁地错失了在下沉市场的先发优势。不夸张的说,现在巨头们疯狂争夺的下沉市场,58同城其实是从PC时代起就已经掌握在手里的。

58同城创办于2005年。CNNIC的报告显示,2005年中国网民刚刚超过1亿,互联网渗透率仅为8%,网民主要集中在科研高校等精英群体,或者白领等较高收入人群。

但58同城不一样。它所面对的主要客群,更多的是个体户、小商家、中介、装修队、工人等,他们中的大多数来自于三四五线城市。姚劲波的一次演讲中也曾表态称,58同城是国内最大的蓝领招聘平台——而每一个蓝领的背后,都对应着一个连接下沉市场家庭的机会。

然而,在其他公司已经开始寻找下半场的钥匙,通过精细化运营吸引流量和提高变现效率时,58同城却依然在不断被虚假信息所缠身。

澎湃新闻2018年的一则报道中称,根据中国裁判文书网,近年通过58同城、赶集网发布虚假招聘信息的诈骗案例中,超过5500名被害人受骗,诈骗金额近亿元,甚至有人落入卖淫窝点和诈骗集团;并且,五年内的判决数量呈上升趋势。

2017年,也就是拼多多在纳斯达克上市的前一年,58同城才推出“58同镇”的项目,面向4万个乡镇下的5.6亿乡村常住人口,要“再造一个58同城”。

但速度最快的方式,还是58同城所擅长的规模打法和流量思维。通过发展“站长”,即通过类合伙人的模式,由熟悉本地情况、有着较强人脉圈的人士打理同镇站点。

但问题也来了。在乡镇市场,住房、招聘、二手转让等需求本身活跃度不如一二线城市,运营难度较大;这些“站长”们又不一定具备较强的互联网运营能力,保证持续的精细化运营也存在挑战。

直到2019年司庆时,58同城终于喊出了“全力以服”的口号,将房产、招聘、汽车等业务独立出来,将核心发展方向调整为服务,试图在行业里扎根、扮演生活服务平台的角色。用姚劲波的话说,是“从一个以流量收入为主的平台迈向将来以服务收入为主的时代”。

但下沉市场的窗口期已经关闭。时间不等人,错过的就是错过了。

从中国最大的分类信息网站到私有化退市;从2015年“美团+点评”、“58+赶集”的世纪合并,到如今双方市值相差6倍——58同城所错失的,几乎是一个时代的入场券。

评论