文|黑鹰光伏

一个多月前,天津中环集团100%股权转让的信息在天津产权交易中心正式披露,此次转让主要涉及中环集团旗下两家上市公司中环股份(002129.SZ)、天津普林(002134.SZ),两家全资子公司天津市中环电子计算机有限公司、天津市中环投资有限公司以及该等子公司下属企业在内的共计96家企业等。

信息一出,引起光伏行业极大关注。在中环集团的下属企业中,中环股份无论是盈利能力还是资产体量,均是可以位列前三的子公司。加上在光伏与半导体领域的龙头位置,使得中环股份在控股股东中环集团的此次混改标的中备受青睐。

中环集团股权转让信息披露后的一个月,谁会竞争“摘牌”的各种猜测层出不穷。TCL首先传出参与公开摘牌收购。此外,通威、正泰、无锡产业投资集团、IDG、贵州电建以及国家电投等均有相关消息传出。

而根据光伏們最新报道:目前TCL、正泰与IDG资本三家企业参与了此次投标。

6月22日,中环股份登上A股特大单净流入榜首,在半导体与国企混改的双重加持之下,截至6月23日,中环股份市值超越600亿大关。

就在6月23日晚间,TCL科技公告确认,公司拟参与公开摘牌收购天津中环集团100%股权。有资深金融行业人士向光伏們表示:本周各竞购方将进行报价,采用一次报价的形式,6月底前会出来结果,之后标的方上市公司中环股份等应该会发布正式公告。

三家参与了此次投标的企业中,TCL现在的发展逻辑、规划和路径都较为清晰。半导体显示技术和材料是最重要的核心基础产业之一,市场前景广阔。作为半导体龙头企业之一的中环股份,与TCL的目标不谋而合。正泰新能源则是三家中唯一的光伏企业,正泰资金实力雄厚,有深厚的制造基因,同时与标的有一定的产业链协同效应。而三家之中,最具资金实力的是IDG资本。

由此来看,TCL、IDG与正泰三家企业各有优势。到底未来花落谁家,尚难意料。

此前,天津市国资委针对此次股权转让设置的考量权重指标如下:产权受让价格(51分)、在津产业布局安排(11分)、产业协同(9分)、行业管理经验(7分)、资本实力(5分)、公司规模(5分)、经营管理体系(4分)、确保职工稳定(4分)、历史遗留问题解决(4分)等。

众所周知,中环股份是全球单晶双龙头之一,在光伏产业中颇有权重,其稳健的经营发展风格也为业内所熟知;中环股份可能不是最有钱的公司,但一定是能长期存在下去的公司。

特别值得注意的是,好企业必定有个大格局的领导者,以沈浩平为主的管理团队是近几年国有背景的中环股份在光伏制造业竞争中没有掉队的关键。

去年三月,黑鹰光伏曾与中环股份董事长沈浩平有过一段40分钟的交流对话,没有套话,没有迂回,直接指出问题关键,这是一种独特的交流体验,记忆尤深。

业界公认,沈浩平是最懂技术的企业家之一。对于各种技术,甚至各种复杂的细微数据,他几乎都能信手拈来。沈浩平强调这个行业需要工匠,无论是工程师还是管理者都应该具有工匠精神,保持一种谦虚的心态面对市场,否则摔死的是企业自己。

他最佩服的企业家是华为的任正非,因为“老任”做商业很有信仰,而且“让商业归商业”。

在沈浩平看来,要把企业做好,商业的必须要归商业。即使在在国际合作和竞争上,沈浩平也主张不夹杂太多民族情绪,“不分黄皮肤、黑皮肤、白皮肤,这是商业。我想中环应该先以这种心态来看这件事,中国企业的企业家,可能还是应该抱着商业精神的本质来做。”

沈浩平虽然平时在公开场合话不多,但他又是出了名的“好人缘”;中环股份也与行业内诸多龙头企业保持着良好的合作关系。在沈浩平看来,不管为人,还是做企业,都要“留有余地”。比如经营层面资金上留有余地,或者在厂房布局,或者工艺线布局里面留有余地——留余地之为了企业长期发展构筑“弹性”。

而在与黑鹰光伏的交流中,这位企业领导者判断,从2017后的10年,到2025这个产业就会基本上比较成熟。相比过去的十年,这十年产业里“意外”的发生相对就会少很多了。沈浩平多次强调了同一种观点:要与强者联手,强者不独行;要避免恶性竞争,多赢才是最优选择。

中环下一步的愿景还是要全球化,“可能的话,有三到四个板块能进入全球细分行业前三,现在光伏硅片进入到前三去了,半导体在争取进前三,但这样企业还是不安全,还要争取至少一个,所以老在想‘2+1’。”

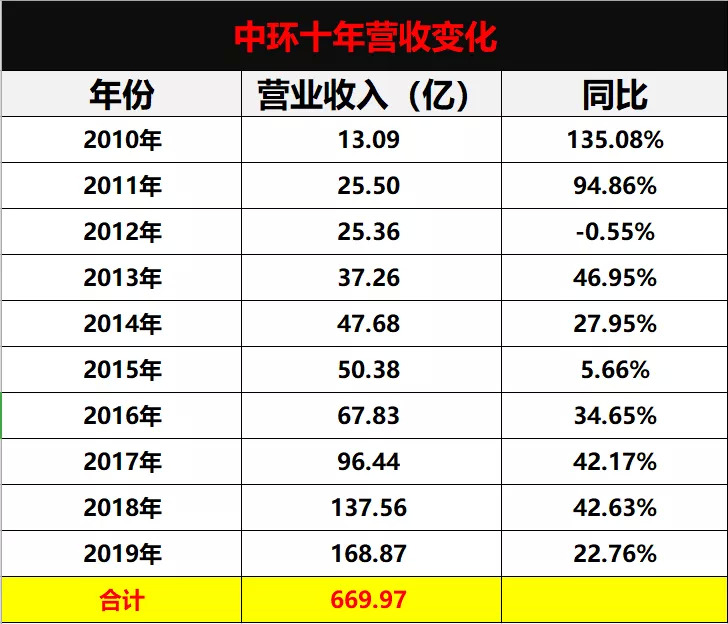

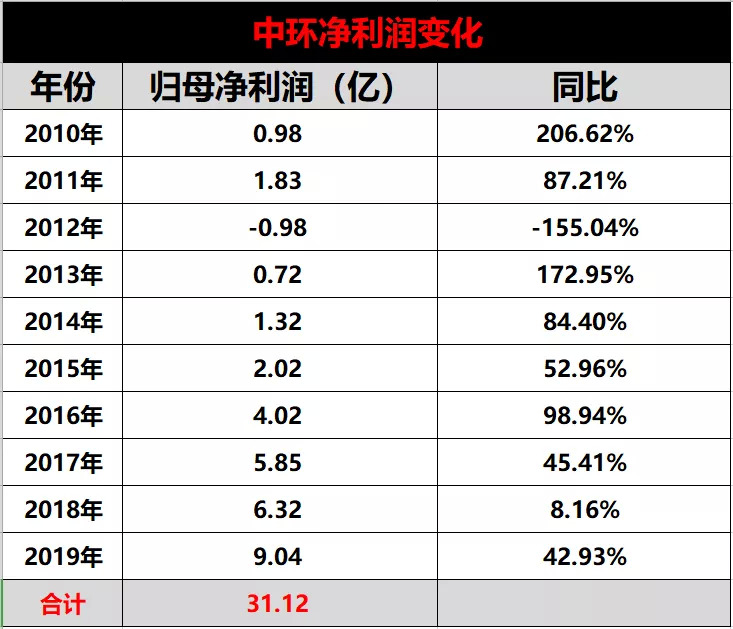

回溯历史,成立于1999年的中环股份,历经经济与产业数次跌宕和考验。过去的2019财年,中环股份实现营业收入168.87亿元,同比增长22.76%;经营性现金流量净额25.07亿元,同比增长46.80%,含银行汇票的经营性现金流净额45.23亿元,同比增长97.79%;归属于上市公司股东的净利润9.04亿元,同比增长42.93%。

而黑鹰光伏统计发现,过去的十年,中环股份营业收入合计669.97亿元;十年间合计创造净利润31.12亿元;十年间对外投资合计358.69亿元;十年间造血(经营现金流)68.79亿元,近五年一直保持正增长,2019年为25.07亿元,是十年前的69.64倍。同时,整体来看,中环股份资产负债率处于较为合理的水平,2019年未为58.17%,同比还下降了5%。

作为单晶龙头之一,中环股份到底是一家怎样的企业?从光伏过往的历史看,一时的争议或一时的风光都并不足以论成败。只有以更长的周期来观察一家企业,我们才能得到一个更为接近真实的答案。如果把中环股份放在十年的大周期来看,那将是一幅怎样的图景?

黑鹰光伏统计并解析中环股份从2010年——2019年营收、订单、净利、投资、融资、造血、负债、员工、研发、市值等十多个核心数据。

十年里,中环股份营业收入合计669.97亿元,十年间中环股份营收只在2012年一年出现下滑,近7年营收一直保持正增长,2018年迈过百亿门槛,2019年营业收入为168.87亿元,是十年前(2010年)的12.9倍。

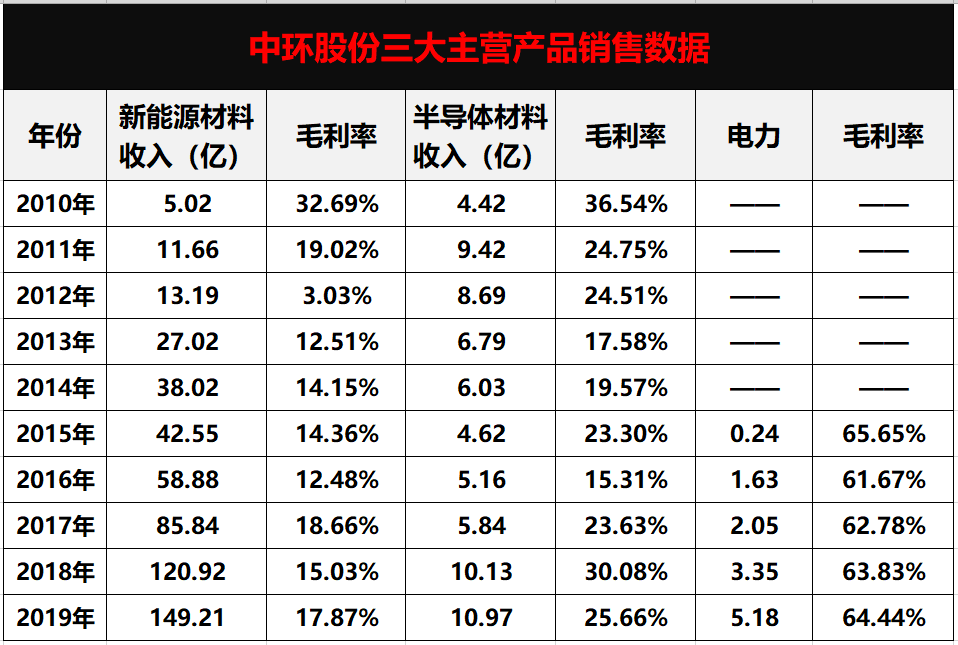

从业务配比来看,十年里,光伏业务已经成为中环股份最重要的增长引擎,其“新能源材料收入”一直保持正增长,2019年收入149.21亿元,较十年前增长29.72倍。

另外,其光伏发电收入连续5年保持增长,2019年收入为5.18亿元,较2015年增长了21.58倍。据黑鹰光伏统计,截止2019年末中环股份还有85.37亿元的“太阳能电站项目”在施工建设中,进度为58.55%。

如上表所示,近十年间中环股份“半导体材料收入”增长幅度远低于光伏业务,2019年仅同比增长8.29%,十年增长148.19%。

不过,如今中环也在投资重金重新布局半导体领域。2019 年顺利投产的 8-12 英寸集成电路用大直径硅片项目,加快集成电路、功率半导体、微机械半导体应用方向的战略性升级,“力争三到五年内成为全球半导体材料产业的领先供应商之一。”

据中环股份财报,其2019 年半导体产品在全球前十大功率半导体客户的销售收入提升2 倍以上。截止2019年末中环股份总投资57.07亿元的“集成电路用8-12 英寸半导体硅片之生产线项目”施工进度约为25.17%,不过施工进度仅较2018年末增长了1.58%。

从销售区域来看,国内仍是中环股份主要阵地,其在中国大陆的销售收入已经连续十年增长,2019年达127.97亿元,同比增长了22.19%,是十年前的12.08倍;另一方面,其国外收入连续7年正增长,2019年国外收入为40.9亿元,同比增长了24.58%,是十年前的16.43倍。

同时,笔者发现中环股份在手订单规模保持快速增长。如下表所示,中环股份预收款已经连续三年保持高速增长,截止2019年末,中环股份预收款规模达11.85亿元,同比增长了91.44%,创历史新高,且这也是中环预收款连续三个季度增长。

十年间,中环股份在2012年出现一次亏损,近七年净利润保持正增长,十年间合计创造净利润31.12亿元,2019年归母净利润为9.04亿元,创历史新高,是十年前的9.22倍。

十年间,在平价上网的大势下,中环股份毛利率也不可避免的出现下滑,十年内下滑了6.56个百分点。不过2019年其毛利率止住了下滑趋势,同比增长了2.14个百分点至19.49%。

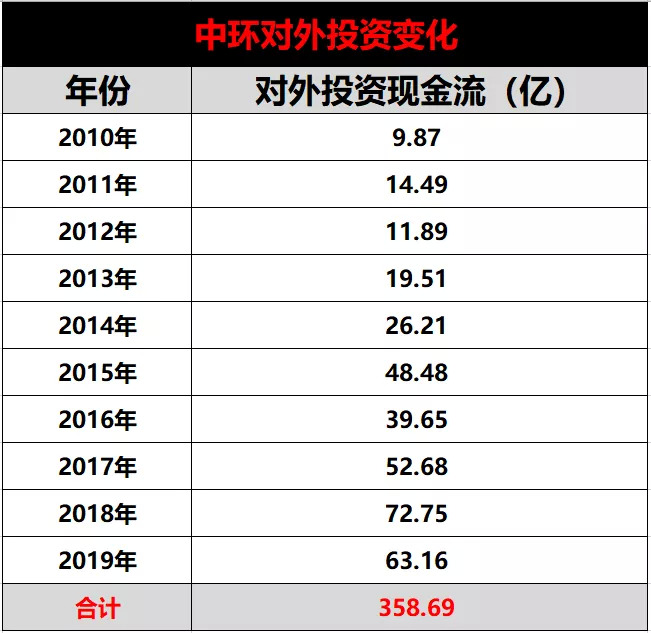

可以说,十年的凶猛投资成就了中环十年的高速增长。

笔者统计,十年间中环股份“投资活动现金流流出(对外投资)”合计358.69亿元,近九年其对外投资规模一直在10亿元以上,近三年一直保持在50亿元以上,这样的扩张步伐,业内少有。

此外,截止2019年末,中环股份就有四个重大在建工程,总投资额332.55亿元。其中两个为单晶硅项目,一个为太阳能电站项目,还有一个为半导体项目。从中我们可以清晰的看到中环股份未来主要进击方向。

在这样的凶猛扩张下,近十年中环股份总资产一直保持较高速增长。截止2019年末,其总资产已达491亿元,要知道中环股份总资产从0到100亿元耗费了近十五年时间,而从100亿增长至近500亿元仅用了6年时间。

扩张尤为考验公司自身造血能力及吸金能力,再好的策略没有资金的支撑,也是纸上谈兵。

据黑鹰光伏统计,十年间中环股份造血(经营现金流)68.79亿元,近五年一直保持正增长,2019年为25.07亿元,是十年前的69.64倍。

不过,这样的造血能力显然不足以支撑中环百亿级的产能扩张战略。事实上,也很少有光伏企业能够依靠自有资金储备支撑长期的扩张战略,此时对外融资能力就成为决定扩张成败的重要因素。尤其是在某特殊时期内,比如金融危机期间,企业融资规模的大小,也从侧面印证了企业的信誉力及资本号召力,这是一个企业最核心、最竞争力的组成部分之一。

据黑鹰光伏统计,中环股份自2007年上市以来累计募资839.91亿元。近十年间,中环股份“筹资现金流净额”(筹资金额-偿还债务等资金净额)合计达258.72亿元。这也是中环股份能够实现持续扩张的关键所在。

在企业扩张的同时,我们尤其要关注其负债变化,经历过折戟沉沙的史玉柱曾总结道:“10几年前的民营企业,现在还活着的不到20%。主要问题其实不是管理不善,而是财务危机——投资失误导致资金紧张,最后资金链断裂。他常挂在嘴边的一句话是,企业最怕在现金流上出问题,企业亏损不一定会破产,但现金流一断企业就会完蛋。”

据黑鹰光伏统计,十年间中环股份总负债规模一直保持正增长,十年间增长了11.1倍。

整体来看,中来股份资产负债率处于较为合理的水平,2019年未为58.17%,同比下降了5%。

不过,截止2019年末中环股份短期借款、长期借款、应付债券规模分别为44.23亿元、76.81亿元和30.44亿元,有息债务合计为151.48亿元,而其货币资金储备规模为77.27亿元,不足以覆盖有息债务。

即便是短期负债(短期借款+一年内到期的长期债务)截止2019年末中环股份也有76.59亿元,而中环未受限制(剔除各类保证金后)的货币资金规模仅为51.38亿元,从数据来看,中环股份面临一定的偿债压力。

毋庸置疑,拥有核心技术才是一个产业、一个企业长远发展的底气与根本。而真正的核心技术要不来、买不来、讨不来,防止关键领域被卡脖子,关键在于企业持之以恒的研发投入,以及深厚的研发团队底蕴。

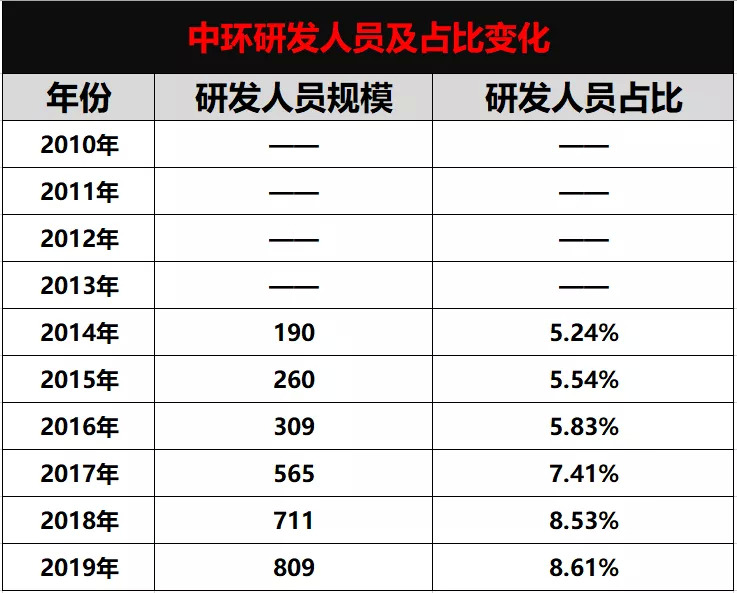

据黑鹰光伏统计,中环股份研发支出已经连续7年增长,近十年中环股份研发支出合计达38.33亿元,占营业收入比重为5,72%。2019年更是达到了创历史新高的11.69亿元,这样的研发投入在光伏行业中已算是高比例投入了。

此外,中环股份拥有的研发人员规模也一直保持增长,截止2019年末其拥有809位研发人员,占员工总数的8.61%。

据财报披露:截至2019年12月31日,公司累计拥有授权知识产权461项,其中发明专利 116项;受理状态的专利487项,其中发明专利288项。

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。一般情况下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

如下表所示,十年间中环股份总资产周转率略有下降,事实证明,即便是巨头间的营运能力也有着显著的差异。据黑鹰光伏统计在十大光伏巨头中,中环股份总资产周转率位列第七位。(详见“光伏10巨头大PK:10年数据全面对比!”)

而考核企业营运能力的另一个重要指标则是营业周期:它是指企业从取得存货开始到你销售存货并收回现金为止的这段时间。其计算公式为:营业周期=存货周转天数+应收账款周转天数。一般情况下,营业周期短,说明资金周转速度快,企业对存货和应收账款具有很强的管理能力;营业周期长,说明资金周转速度慢。

如下表所示,中环股份营业周期已经连续4年缩短,说明它对存货、应收账款管理能力在增强。

截止2019年末,中环员工规模达9395人人,较十年前增长了3.65倍。

另据统计,中环股份人均创收也由2010年的64.75万元涨至2019年的179.74万元,增长了177.59%。

与此同时,中环股份员工薪酬也在保持增长,2019年中环股份人均薪酬约为10.76万元/年,较2010年增长了104.95%。

众所周知,“现金分红是上市公司的应有之义,也是股票内在价值的源泉。”在成熟的资本市场,现金分红是广大投资人“分享上市公司成长带来的收益和回报”的重要方式之一。

资本市场上还有个共识:长期采取高比例现金分红的上市公司往往具有健康的财务实力以及经营实力,具备中长期投资价值,更能吸引投资者的长久关注,从而不断发展壮大。

据黑鹰光伏统计,十年间中环股份共有8次现金分红,累计现金分红3.86亿元,占归母净利润的12.40%。而对投资者而言,上市公司分红率在30%以上,比较符合投资者心理预期。

在2007年初登资本市场之时,中环股份总市值为62.99亿元,而截止2020年3月27日,其总市值达422.79亿元,增长了5.71倍。

沈浩平在与黑鹰光伏的交流中曾表示:“在中国乃至全球光伏圈里,中环股份应该算是心态本身比较平和的一个企业。我常在内部说,我们从事的是一项长跑的事业,伙伴们跑得快一点,我们跑得慢一点,就当龟兔赛跑吧。

此外,倒推十五年看,光伏行业的原创技术其实并不多,光伏产业实际上大多是嫁接半导体技术,把它规模化,持续低成本化,基本就是这样。行业此起彼伏的现象更多来自于企业的运作,而不是说技术的原创。“说白了,还是要长跑。所以总体来看,新的十年里,我们更要把自己的、内部的事情做好,要向内求。”

评论