文|趣识财经 疏狂

与近期物业企业大举赴港上市相似,荣万家似乎没有落后的道理。

6月24日,荣盛发展旗下物业服务品牌荣万家,向港交所提交了上市的招股书。

作为2000年成立的物业品牌,荣万家朝气蓬勃,面对上市志在必得。

而在不久前,在中指研究院发布的“2020中国物业服务百强企业名单”中,荣万家高居榜单第19位。

实际上,站在聚光灯下的荣万家并没有表象那般荣耀,其在荣盛发展集团中的地位与分量并不高。

在荣盛发展公布的2019年年度业绩报告—各业务板块经营情况中,在城市地产板块之后,依次为康旅板块、产业园板块、金融板块以及其他板块。物业仅仅位居其他板块之下,且在实业、设计、商管板块之后,排位最末。

即便在财报各业务板块营收中,荣盛发展不单独统计康旅板块,而是分散在诸多业务板块中,2019物业服务营收亦仅有11.63亿元,约占荣盛发展整体营收的1.64%。2018年这一比例为1.19%。

如此看来,意气风发的荣万家,颇有一丝盛名之下的味道。

但真相当真如此么?

01高度依赖集团,与头部差距明显

来看荣万家的招股书。

在长达近300页的招股书正文中,一系列数据尽览眼底。

招股书显示,2019年荣万家收入近13亿元,近三年复合年增长率为32.8%。此外,2019年荣万家净利润超1亿元;2020年一季度实现净利润0.51亿元。

在尤为重要的物业管理方面,截至2019年12月31日,荣万家订约管理351个物业项目,总合约建筑面积为7560万平方米,覆盖52个城市。

如果仅考虑在管项目,荣万家共管理251个物业管理项目,在管总建筑面积为4840万平方米,覆盖31个城市。

根据中指研究院2020百强物业研究报告显示:2019年百强企业营业收入均值为10.40亿元,管理面积均值为4278.83万平方米。

相较之下,荣万家在营收以及在管面积上,稍稍高于百强物业平均水平。

从营收层面具体来看:百强物业TOP10营业收入均值为56.76亿元;TOP11-30营业收入21.42亿元;TOP31-50营业收入均值为6.41亿元。

从在管面积具体来看:TOP10管理面积均值达为2.21亿平方米;TOP11-30管理面积均值为8021.24万平方米;TOP31-50管理面积均值分别为2638.24万平方米。

无论是营收还是管理面积,荣万家都领先TOP31-50,但与行业前30强平均水平还有较大差距。尤其是TOP10物业,其平均营收约为荣万家的4.4倍;平均在管面积约为荣万家的4.6倍。

行业分析人士柳芳指出,“目前物业服务行业二八分化严重,甚至可以说是一九分化,头部物业企业强者恒强的趋势在强化,对于中游物业服务品牌而言,活着很容易,但想逆势扩大市场份额却很难。”

趣识财经了解到,目前物业与集团房企的捆绑加深,物业品牌的市场地位多由房企的市场份额决定。

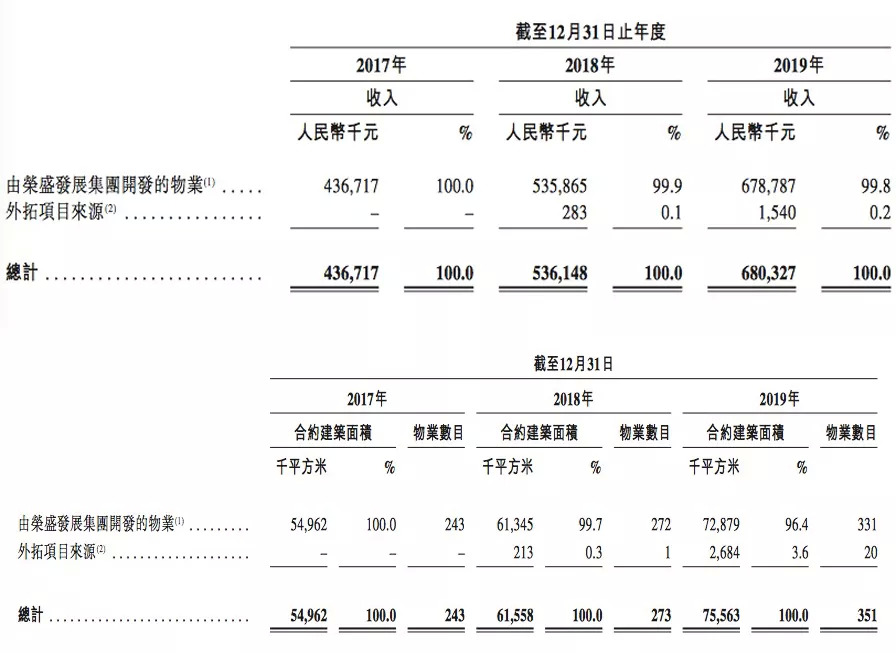

如下图所示,无论是营收还是在管项目,荣万家都深深的打上了荣盛发展的烙印:2019年由荣盛发展开发的物业,为荣万家所得收入占比达99.8%;在管面积占比略低,亦有96.4%。

对此,不少行业人士担忧,荣万家对荣盛的依赖度较高,两者捆绑度较高,可谓一荣俱荣一损俱损。

上述行业人士的担忧不无道理,与集团强捆绑的荣万家,后续将受集团土储规模、土储区域、开工面积等因素的影响。

首先是土地储备,根据荣盛发展年报所示,2019年获得土地100余宗,规划建筑面积979万平方米。截至报告期末,公司土地储备建筑面积3727万平方米,土储数量较为充足。

其次是土储区域,数据显示,荣盛发展土地储备三、四线城市占比较高,仅河北地区土储占比便超36%。

而在中指研究院发布的“2020年上半年土地市场”调研报告显示,2020年上半年,全国300城市土地市场在成交量减少11%情况下,行业出让金总额却同比上涨3%,高达2.37万亿元。原因在于,上半年一线城市出让金同比大增53%,达到3823亿元。

柳芳指出,“一线城市土地出让金强势增长,说明土地市场避险情绪升温,亦反映近期土地/住房市场需求向一线、强二线城市倾斜。相对应,未来三四线城市土地以及购房需求或将承压,这对大力布局三四的荣盛发展而言或非利好,而链条上的荣万家亦受波及。”

再者是建成面积,财报显示荣盛2019年竣工面积632万平方米,这与979万平拿地建筑面积差距不小。

从荣万家的角度看,没有建成便意味着对物业服务板块的助益有所降低。

收之东隅,失之桑榆。不难发现,与荣盛发展强捆绑,既是荣万家活下去的基础,也是其继续发展的瓶颈所在。

02主营造血弱,现金净减少2.18亿

抛开对集团的依赖,悬在荣万家头顶另一柄利剑,是自身造血功能弱化。

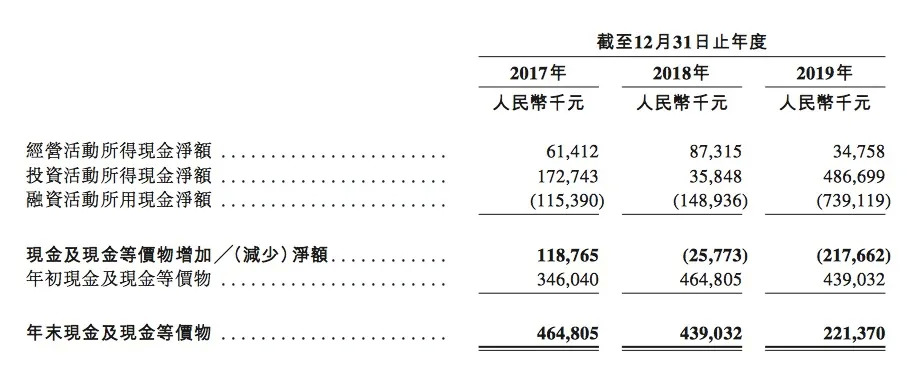

如上图所示,荣万家经营活动所得现金流并不稳定,2019年经营所得现金流净额3476万元,较2108年此项指标下滑60%以上。

与此同时,融资活动产生的现金净额持续大幅度流出,由2018年净流出1.49亿飙升至2019年的7.39亿元,净流出增幅高达396%。

受两因素叠加,近两年荣万家现金及现金等价物净额不断减少,2018年现金净减少额为2577万,2019年现金净减少额高达2.18亿元。

现金净额减少,直接带来的结果便是年末现金等价物的减少,2019年末荣万家现金等价物降为2.21亿元,降幅约为50%。

实际上,不只是荣万家,在现金流方面,其母公司荣盛发展亦有相似的处境。

此前趣识财经曾有报道,2019年,荣盛发展实现销售回款860亿元,未完成年度计划,但购买商品、接受劳务支付的现金却净增长了约159亿元。

这也间接导致荣盛发展的经营性现金流净额,由2018年的175亿元骤降至2019年的21亿元,跌幅约为87.9%。

而一季报显示,荣盛发展2020年一季度经营活动产生的现金流净流出49.2亿元,较去年同期净流出11.7亿元,增长了321.29%。

同时,荣盛发展的货币资金由2019年末的304亿元,降为一季度末的266亿元。与此同时,荣盛发展短期借款与一年内到期的非流动负债两项之和346亿元,货币资金难以覆盖短期负债。

03结语:物业与零售碰撞

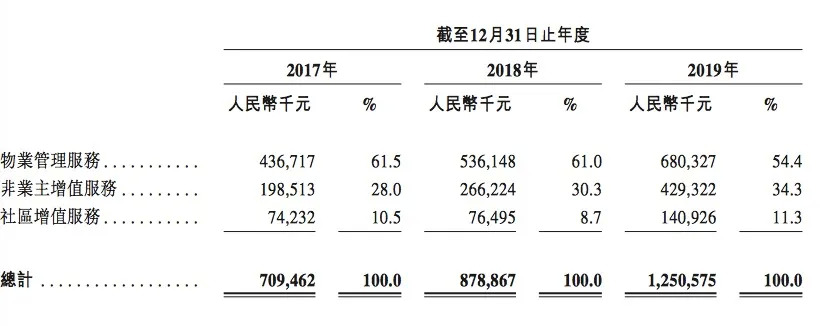

如上图所示,荣万家具体业务中,物业管理服务营收占比始终超50%,非业主增值服务稳定在30%左右,而社区增值服务约在10%左右。

招股书显示,荣万家社区增值服务主要包括生活服务及物业空间管理服务,其中生活服务营收占此部营收7成以上。

值得一提的是,生活服务以社区零售与商业采购服务为主,是物业与零售板块的结合。

据悉,荣万家旗下“米饭公社”,已推出线上零售服务模块“米饭商城”。业主可以直接在线购物,并享受配送服务。

行业人士直言,零售与物业的碰撞,将有助于完成消费的最后一公里,这一增值服务前景较大。

但就目前而言,荣万家的生活增值服务,还在最初的发展阶段,未来仍待检验。

评论