文|孚园

最近市场端有关新基建、数字经济、基础设施REITs的讨论如火如荼,不同类型的机构纷纷从多个角度花式解读,热度之下“孚园城市及产业研究中心”也是渐悟真章。

2018年北京首提“新基建”概念至今,内涵逐步清晰、理论日趋丰满。相较传统“物理基建”而言,新基建是建立在数字经济时代下的产业与科技投资。

在今年3月23日国务院新闻发布会上,国家发改委高技术司司长表示,未来一段时期内数字经济将成为拉动经济增长的重要引擎,各行业各领域数字化转型步伐将大幅加快。

据此,发改委研究制定了一系列政策,在促进企业数字化转型方面将着力解决“不会转”、“不能转”和“不敢转”的“三难”问题。紧接着全国各省市围绕新基建工作组织、摸排和研究了大量相关项目,继而有关基础设施REITs的试点方案也随之抛出。

01、新基建中资本的流向决定了未来新产业的诞生地

既然更靠近产业端、更讲求科学技术,那势必从投资逻辑、投资主体以及区域选择上与传统基建类项目存在明显差异。以往的“铁公基”模式依靠政府财力驱动,属于普适性增量建设,典型如高铁的“八横八纵”布局等,而新基建依托的却是地区既有的产业基础。

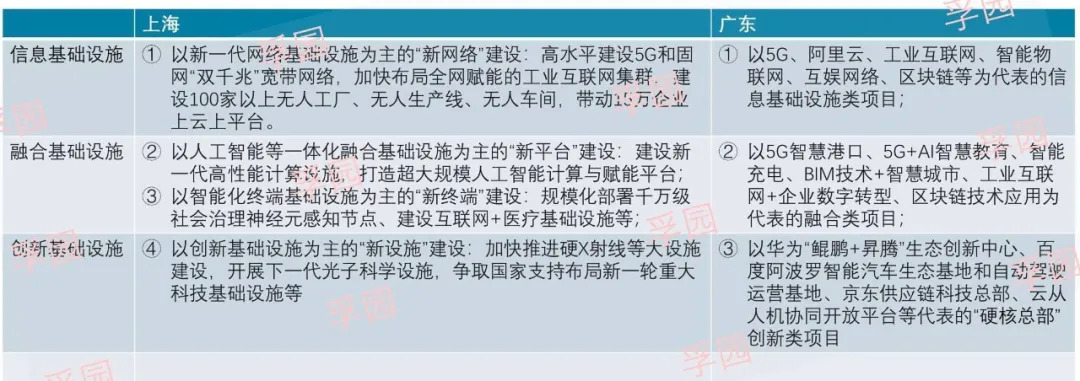

从国家发改委今年4月20日新闻发布会上公布的“新基建”范围可见(下图),信息产业基础越深厚的城市或区域在这波浪潮中越易获利。

我们可将以上三大分类理解为一个完整的“数据循环生态”:

5G是高速公路,带来低延时、高传输速度的网络基础;物联网是神经突触,让万事万物均可产生数据,极大提升数据的总量和维度;区块链是运输保镖,确保真实数据上链后全流程不可篡改;大数据和云计算则是中央厨房,利用海量基础数据为原料,加工生产出可供商用的数字产品和服务。而人工智能则是关键的输出渠道,并拥有自身不断优化和修正的能力,创造性地完成各类智慧科技应用场景。

基础科学及应用科学研究、创新型基础设施作为载体则是孕育这个生态循环系统的土壤及基石,是生产力创新的科技源泉。

在各地最近相继发布的年度重点基础设施项目投资计划中,不少省份都已部署了一系列新基建项目,如上海初步摸排后公示了三年工作计划的第一批48个项目总计投资额2700亿人民币,广州首批73个数字新基建项目也已于5月4日发布签约,共计73个项目总投额约1800亿元(下图)。

除此之外,昆明、青岛、山东等地也都陆续公布建设行动计划,不过侧重领域各有千秋。相对来说,“信息基础设施”类的建设最为“基础”,而那些在数字经济、人工智能等专项领域已有一定人才、产业发展基础的省市,更青睐融合基础设施与创新基础设施的投资建设。

资料来源:《上海市推进新型基础设施建设行动方案(2020-2022年)》、孚园整理

凡此种种,基本决定了只有大城市才有望成为新基建领域的有力角逐者,进一步说,这一波新基建洪流势必加剧城市间竞争的“马太效应”。

当今世界正处于百年未有之大变局,如何抢占新一代科技革命与产业革命的先机,强化科技创新基础设施的建设就显得尤为重要。而这类建设除有赖于产业基础之外,更需依靠落地省市强有力的财力支撑。

对前沿科技所需大型科技基础设施的系统规划和统一布局,是目前各地在创建科技创新中心城市中不可或缺的环节。目前大科学装置或重大科学基础设施主要集中在上海、北京、合肥、深圳,第二梯队中积极争取资源的还有成都、重庆、济南等,这些城市未来针对核心技术构建的创新链将引导出不同环节的基础设施。

虽然我国拥有世界上最齐全的工业门类、最系统完善的产业体系,但广域工业基础能力尚待加强,核心基础零部件(元器件)、关键基础材料、先进基础工艺也相对薄弱。这些方向均是接下来数字经济发展的深耕领域,与此同时科技创新也已从外源型发展进化到了混合型发展和内生型发展的阶段。

外源型发展主要是指优化创新创业环境,引进和聚集高端人才、一流大学、顶级科研机构、跨国公司研发总部、先进技术成果等全球创新资源后,通过聚集及配置而形成的创新能力,这种能力对外部具强依赖性,抗风险性弱。

混合型发展则是强化在已引进的技术基础上消化吸收与再创新的能力,内生型发展是指城市创新生态系统拥有高效运行及良好的修复、衍生、发展能力。这两类发展形态需要涵盖整个与创新相关的有形与无形系统。

02、新基建如何建?谁投资?钱哪来?

经过多年的快速发展,尤其是近年数字经济的突飞猛进,我们已拥有一批世界级的数字化企业与信息通信企业,及在铁路、公路、机场、水利、电网等重大基础设施领域具有广泛国际影响力的大型国有企业,它们既是新基建的活跃力量也是重要的市场主体。

这些领域的新基建较以往而言,产业链条更长、带动效应更明显,亦能新增大量就业,但与传统基建面临同样问题,即投资周期长、成本回收慢。尽管大家对新基建在空间推动上“非均衡”这一点已有共识,认为应先发展市场成熟度高、市场潜力大、需求旺盛、企业投资能力强的区域,而后再拓展到其它地区及行业,但即便如此,单靠市场投资推动新基建这条大船绝无可能。

这也是基础设施REITs适时推出的底层动因。

4月30日晚,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,并出台配套指引。

文件提及:“优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目;鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。”

基础设施公募REITs既可创新性解决新基建中产业投资方退出路径难题,又能打破以往的“基建魔咒”:传统基建主要由地方政府承担建设,需要以大量财政负担为代价,更多依赖土地收入来平衡。这显然有违“房住不炒”的大趋势,长此以往也将挤压产业发展及人才导入的生存空间,而基础设施REITs恰可打破地方政府对土地收入的依赖链条。

中央要求地方政府摆脱对房地产市场的依赖是不可动摇的。

今年3月广东省人民政府新闻办公室官微“广东发布”转载南方日报《重磅!广州公寓不再限购》的报道,提出在房地产领域,商服类项目将不再限定销售对象,已确权登记的也不再限定转让对象。该消息瞬间燃爆市场,被解读为政府对房地产市场松绑的正式号角。但很快这条信息就被删除,省府随即叫停该政策的颁布实施。

总结

如此大势下,基础设施REITs的推出,既可置换出那些“补短板”的传统存量基建中的国有资本,同时降低地方政府对土地收入的依赖,在新增项目中又能实现现有基础设施项目中对政府资金的替代,极大提高了社会资本方的投资意愿,既有利于城市建设基本面改善,也为产业后续增长提供内生动力。

“广阔天地,大有可为!”

评论