文|消金界

金融科技行业正在迎来快速发展期。

近期以恒生电子(600570.SH)为代表的金融科技上市公司,股价上涨明显。中科金财(002657.SZ)、长亮科技(300348.SZ)、银之杰(300085.SZ)等,近一年来业绩都有着不错的表现。

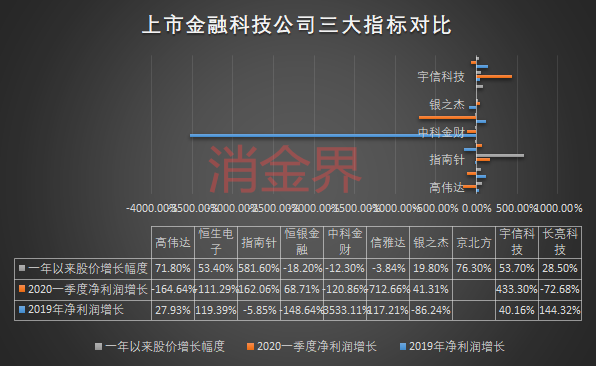

多家金融科技上市公司近期净利润表现,作图:消金界

天风证券、财信证券等券商纷纷表示看好金融科技的未来走向。

渤海证券认为,随着创业板注册制落地,将带动金融科技升级改造以支持新的制度,给金融科技行业带来新的增量。

华菁证券将金融科技行业评级从“中性”调整至“超配”,并将乐信公司从“持有”调整至“买入”。

然而,金融科技公司前景看似一片大好,仍然潜伏着“黑天鹅”。客户过于集中、业绩存在季节性波动风险、成本和营收齐飞等因素,仍然威胁着金融科技公司的“钱景”。

机遇窗口期

金融科技确定性的政策利好,是从2019年人行发布《金融科技(Fintech)发展规划(2019-2021年)》开始的。

而2020年上交所首次将金融科技、科技服务纳入科创版服务范围,以及随后银保监会发布的《商业银行互联网贷款管理暂行办法(征求意见稿)》(以下简称“互贷新规”),则加速了这一趋势。

实际上,消金界发现,国家从2006年即开始发布一系列相应政策,以鼓励金融互联化、数字化。如今在金融科技的风口下,传统银行业更是与科技产生深度融合。

抛开近年来的互联网金融乱象,事实上,金融科技近两年的枝繁叶茂,看上去更像是金融体系正统的“进化”。

比如尽管科技可以做出诸多创新,但监管一再强调,要让商业银行独立承担风控业务。

但多数银行并不具备这样能力,这时就轮到金融科技公司大展身手。

比如宜信将自己的两套系统——“青牛系统”和“谛听平台”应用到了宁夏银行的“信e贷”产品中。

与宜信类似的还有信也科技,同样在输出金融科技。

信也科技向消金界透露,目前已经与20多家银行、消金、信托合作,向其输出金融科技能力。

在政策的助推下,金融机构大面积实施业务变革,为金融科技企业带来巨大的业务增量。

南开大学金融学教授、联储证券董事兼首席经济学家李全对媒体表示:“金融市场的每一次改革对其都是利好,因为各类金融机构都需要进行系统的改造甚至重构,目前来看,哪怕一个接口的变化,都要对金融机构收费,这是目前金融科技行业的独到优势。”

部分商业银行即将获得券商牌照实现混业经营,同样是一个窗口期。据财新报道,证监会计划从几大商业银行中筛出两家发放券商牌照。

业内人士对消金界表示,一旦政策靴子落地、银行正式执行混业经营,势必需要升级系统架构,对于金融科技公司来说是一个不小的机会。

同理,多家银行成立金融科技子公司、分部门,同样是机遇窗口期。

此外,外资入驻中国内地市场,也会使多家金融科技公司受益。

2020年5月10证监会对《证券投资基金托管业务管理办法》进行了修订,主要涉及三个方面内容:允许符合条件的外国银行在华分行申请基金托管资格。

此前,渣打银行(中国)于2018年6月递交该资格申请,并于4个月后正式获批,已经成为首家外资行基金托管人。近期申请基金托管资格的外资行里,德意志银行的申请状态是最新的,显示的接收材料日期为4月20日,花旗为4月15日,汇丰为4月10日。

这些金融机构首要任务是搭建一套适合于中国的框架系统,对于金融科技公司来说也是机遇。

安信证券的相关报告显示,国内银行托管系统厂商恒生电子(600570.SH)、赢时胜(300377.SZ)有望率先受益。

黑天鹅遇冷?

部分金融科技公司业绩或因疫情原因,远未达预期。

如高伟达(300465.SZ),2019年业绩增长势头不错,归属上市公司股东扣非净利润同比增长105.78%;但2020一季度,归属上市公司股东扣非净利润同比降低-206.86%,据业内人士分析,有可能是受新冠疫情的影响。

股价是其业绩变化最为直观的反映。高伟达股价在2020年2月达到峰值后,之后开始曲线下跌。

从本质上来说,金融科技就是最为典型的TO B类业务,有着TO B行业的固有弊端。前期需要投入大量资金进行研发,之后还得找客源、对接,就算走完这一系列流程,最终还存在较长时间的账期。

企业需要在执行业务过程中精密控制成本、以及期间费用(管理费用、销售费用和财务费用)。

控制得当,企业利润股价齐飞;反之控制的不好,大概率凶多吉少。

以恒银金融(603106.SH)举例,据其2019财报显示,因为研发新业务以及开拓市场,导致各项费用支出都有不同程度的增长。

过多的成本、费用损耗拖累了公司整个2019年净利润,恒银金融2019年净利润为-3894.1万,同比下降148.64%。

而恒银金融之所以要投入如此之多的期间费用,是因为随着移动支付等非现金类支付手段的兴起,恒银金融科技原有主要产品难以跟上市场节奏,面临淘汰。所以公司决定研发新产品,但是从研发到获取利润,仍有一段相当长的距离。

与恒银金融形成鲜明对比的是长亮科技(300348.SZ)和恒生电子(600570.SH),两者都较好控制了业务成本和期间费用,因此获得了不错的业绩和股价表现。

恒生电子(600570.SH)期间费用和毛利率、净利润变化情况

长亮科技(300348.SZ)期间费用和毛利率、净利润变化情况

此外,针对于银行业的金融科技业务存在明显的季节性特征。

在同一年度,银行业务量总体呈现先低后高的变化趋势,作为金融服务外包商的业务量往往也因此呈现第一季度少、第四季度多的变化特征。

另外,节假日对本行业构成一定影响,比如:春节、国庆等法定节假日时间较长, 银行业务量整体有所降低,业务量随之减少,但春节前夕由于现金存取量 大,本行业现金业务随之增多。

在结算回款方面,由于合同按月或按季结算,或软件外包合同按项目实施节点付款,导致金融科技行业呈现回款不均衡的特征,尤其是年底回款金额较大。

体现在财报中,明明一家金融科技公司2019年全年业绩营收表现不错,但进入2020一季度,业绩立即断崖式下滑。

比如宇信科技(300674.SZ)在财报中表示,2017年度、2018年度及2019年度,公司4季度确认收入分别为7.39亿元、10.78亿元和11.09亿元,占当期主营业务收入的比重分别为 45.55%、50.36%和41.81%。

值得关注的是,宇信科技还投资了晋商消费金融与湖北消费金融两家消金公司。

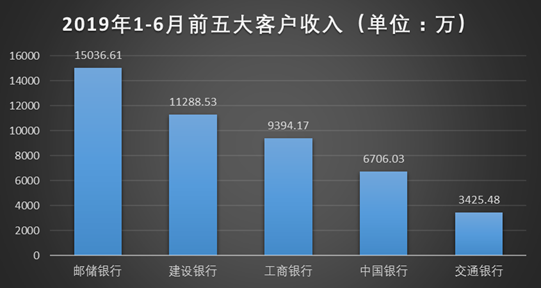

最后还有客户过于集中的问题,京北方(002987.SZ)在招股书中显示,前五大客户贡献了绝大部分收入,这就导致公司缺乏议价能力。

京北方具体营收情况

总的来说,随着越来越多玩家进入,金融科技赛道显得越发拥挤,只有越来越多的资金、科技投入,以及极强的BD商务能力,才能在这个“朝阳产业”生存下去。

仍存差距

虽然“利好”和“黑天鹅”都存在,但中国的金融科技体量远远没有到达天花板,随着区块链等新兴技术的发展,中国金融科技或许还有变数。

根据IDC的预测,到2023年,中国企业将在区块链服务(咨询、实施、维护、支持等)上投入27亿美元。

金融科技企业或许能从这块新的亿级蛋糕中,分一杯羹。

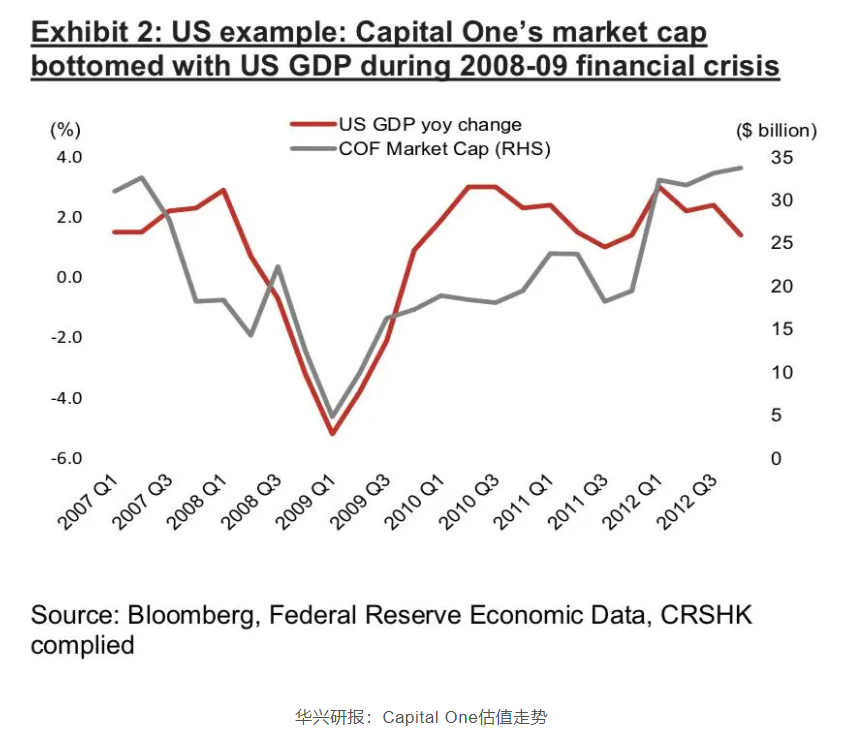

参照美国GDP走势与 Capital One 估值变化,华兴预计中国GDP增速将从一季度的-6.8%回升至二季度的2.5%,而金融科技公司的估值很可能已经在一季度触底,开始反弹。

事实上,放眼至世界,我国金融科技总体实力相比世界先进水平,仍旧有不小的差距。

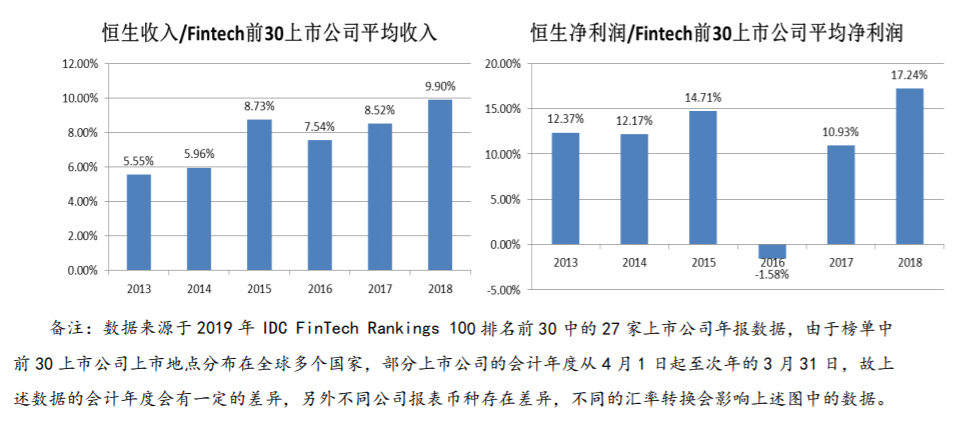

拿中国金融科技龙头企业恒生电子(600570.SH)举例,相比于世界排名前30的Fintech公司,不管是营业收入还是净利润,我国金融科技企业还处于成长期。

当然,目前国内头部金融机构,不管是资产规模还是盈利能力,已位列全球金融机构的前列。

然而由于过去银行、券商等金融机构的商业模式还停留在息差、佣金等较为简单的模式上,金融产品的深度不够,所以中国的金融科技公司发展与金融机构的发展地位并不匹配。

未来随着国内金融机构的进一步发展壮大,金融机构商业模式和业务的深化,金融科技的发展空间也将持续扩大,相信金融科技企业们会迎来更大的机会。

评论